岩土转债128037是中化岩土002542发行的可转债,这个可转债在2018年4月25号上市,在2024年3月12号到期停止交易了。

这个转债有一个很有意思的点,在2024年的3月14号,它又一次也是它的第3次下修了转股价,这次从2.64元下修到了2.29元。

请大家注意这个时间点的差异:

1.可转债的停止交易日:2024年3月12日。 2.可转债的停止转股日:2024年3月15日。 3.可转债的交易所摘牌日:2024年3月18日。 4.可转债的兑付资金发放日:2024年3月18日。

这个不同的时间,意味着什么呢?结合今年的开市安排,这意味着在3月13日,3月14日,3月15日,在这三个交易日里,岩土转债虽然已经停止了交易,但是仍然可以选择去转股。

岩土转债的到期赎回价是108元(含2元利息)。

因为它最后一次下修是3月14日生效的,那么理论上有这么一个可能:在3月14号和3月15号,正股股价大涨,并且高于2.29*1.08=2.4732元的话,那么转股会比兑付更划算。

实际情况是3月14和15号它的正股没有大涨,绝大部分投资者都是到期兑付了,上市公司兑付了约6.487亿的本金和利息。

看了这样的一个案例之后,不知道你会不会有这么一个感觉?既然连最后2天的下修机会都不放过,那说明并不是不愿下修,可为什么又不早一点下修呢?

我研究了一下,认为这个答案是:并不是不想,是不能。

上图是岩土转债的日K线图。

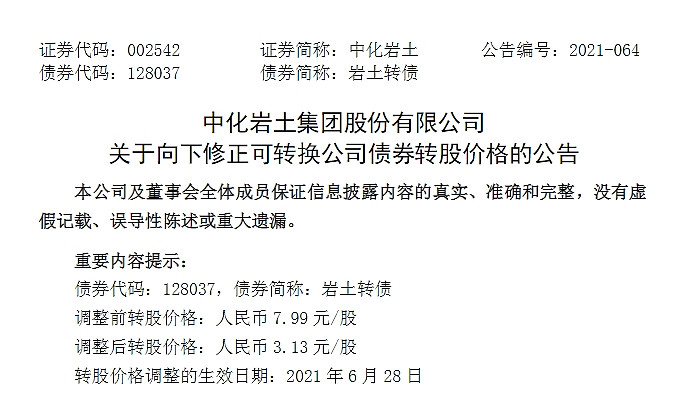

在2021年6月28号,在它的转债上市3年多一点时间时候,它就下修过一次,而且下修幅度很大,结合当时的股价波动情况,下修到底了。

但是在此之后的2年多的时间里,它的股价的波动幅度很小,既没有涨到满足强赎,也没有跌到再一次触发下修,就这样一天天的时间过去了。最后当2023年11月和2024年3月它连续2次下修了转股价,但最终也并没有起到促转股的目的。

复盘这么一个案例之后,如果站在上市公司的角度来看,你还会觉得股价的低波动就一定好吗?