(本文共3885字)

游戏直播双雄斗鱼和虎牙2021年Q4和全年表现不太好:虎牙Q4经营亏损4.6亿,老二斗鱼Q4仅亏损2亿,不到虎牙一半。有不少网友据此认为$斗鱼(DOYU)$ 将超越$虎牙(HUYA)$ ,冲击游戏直播老大位置!我必须立场鲜明地说NO,如果游戏直播赛道尚存,斗鱼近两年在业务布局上的落败,已不具备撼动虎牙老大位置的可能,叠加赛道本身的衰退及经营模式的困境,斗鱼已是斗不动的咸鱼。

一、读财报

纵向以年度和季度两个维度,横向以斗鱼和虎牙的对比,来分析斗鱼的战斗力。

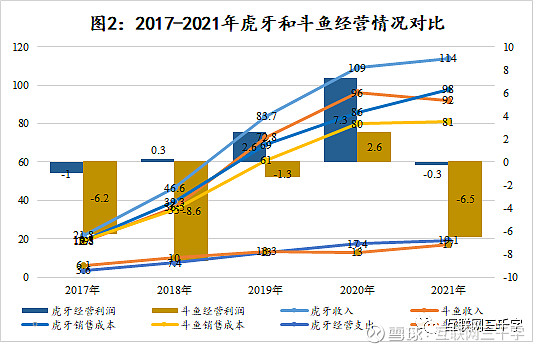

逐年看,斗鱼仅2020年扭亏,虎牙连续三年盈利。2017到2021年,斗鱼营收分别为18.8亿、36.5亿、72.8亿、96亿和92亿,经营利润仅2020年盈利2.6亿,其余4年分别亏损6.2亿、8.6亿、1.3亿和6.5亿。虎牙营收分别为21.8亿、46.6亿、83.7亿、109亿、114亿元,2018-2020年连续三年经营利润为正,分别为0.27亿、2.6亿、7.3亿。

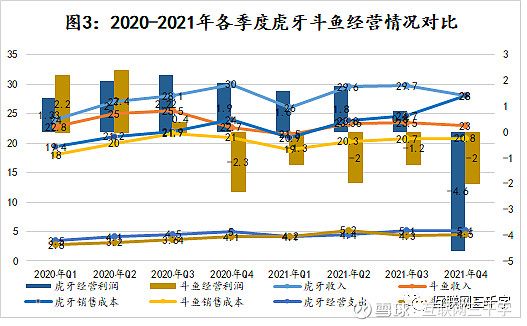

逐季看,Q4斗鱼持续“五连亏”,虎牙结束“七连盈”。2020年Q1至2021年Q4连续八个季度,斗鱼从2020年Q4起连续五个季度经营利润为负,依次亏损2.3亿、1.3亿、2亿、1.2亿和2亿,未有任何扭亏迹象。虎牙连续盈利七个季度,仅2021年Q4亏损4.6亿。

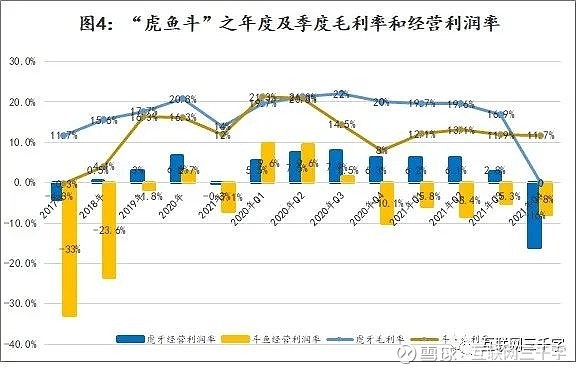

从更直观的毛利率和经营利润率来看,除2020年Q1、Q2及2021年Q4外,其余时间段斗鱼这两个指标均明显低于斗虎牙。

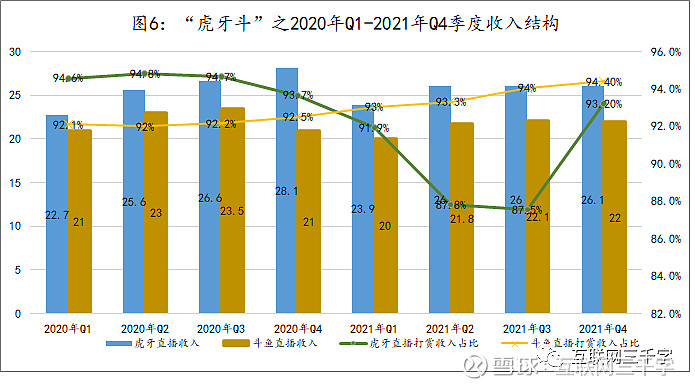

逐年看,2017年-2021年,斗鱼直播收入为15.2亿、31.5亿、66.2亿、88.5亿、85.9亿,占总营收比分别为81%、86%、91%、92.2%和93.8%,对比之下,斗鱼对直播收入的依赖要低于虎牙。但虎牙2021年开始业务多元化尝试,广告收入达到11.7亿,同比接近翻倍,对直播打赏的依赖下滑至89.5%,同期斗鱼广告收入仅为5.7亿,不足虎牙一半,对直播打赏的依赖度攀升为93.8%。

逐季看,虎牙业务多元化尝试始于2021年Q1,此后四个季度,广告收入分别为2.1亿、3.8亿、3.7亿和2亿元,占比依次为8.1%、12.2%、12.5%和6.8%。相比之下,斗鱼广告收入仅为1.5亿、1.6亿、1.4亿和1.2亿,占营收比为7%、6.7%、6%和5.6%,业务多元化步伐更为蹒跚。

3.成本结构:斗鱼内容分成成本占营收比高于虎牙。游戏直播行业的最大销售成本是内容分成成本,包括游戏主播打赏收入分成和游戏电竞版权购买支出。

总体来看,除2021年Q4外,斗鱼的内容成本占营收比均高于虎牙约10个百分点,反向拉动斗鱼毛利率低于虎牙约10个百分点。但2021年Q4出现明显变化,虎牙内容成本占比激增至93%,将同期毛利率拉低到0。

根据上述分析,倾向于认为,从经营效率、收入构成、成本控制等关键数据来看,斗鱼明显已落后于虎牙,这一判断背后,是虎牙业务基座的支撑。

二、斗鱼“斗”不动

游戏直播业务本质是内容产业,主播基于游戏、电竞生成的直播内容是吸引用户打赏的关键,这也是游戏直播平台的核心竞争力。很明显,斗鱼在游戏直播“虎鱼斗”中的败北,关键在于主播和电竞这两个核心环节彻底落后。

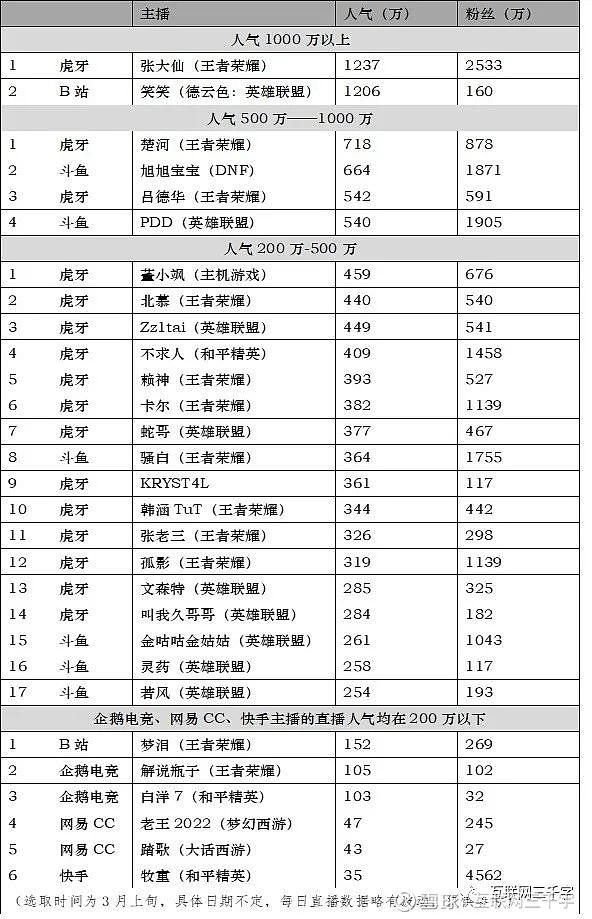

1.游戏主播缺乏榜单一哥和腰部中坚。做一个最直观的梳理,将2022年3月各游戏直播平台的头部主播人气值按1000万以上、500万-1000万、200-500万分成三个梯队来对比分析。

在人气值1000万主播中,斗鱼空缺,“虎牙一哥”张大仙儿以1257万的人气值冠绝群“播”;在人气值500-1000万的4名游戏主播中,斗鱼和虎牙平分秋色,各有两位战将;在人气值200-500万的17名主播中,斗鱼占据3席,虎牙占14席,斗鱼在腰部主播的中坚力量上明显败给虎牙。

当然,虎鱼之外的游戏直播平台主播人气与前两者完全不可同日而语:B站虽有德云色这个超级头牌,但独木难成林,企鹅电竞、快手和网易CC的主播人气值基本在200万以下,不足为虞。

2.斗鱼主播货币化效率更低。斗鱼腰部主播数量较少,直播业务更依赖头部主播。东方证券研究数据显示在2020年1月至9月,斗鱼Top200头部主播收入在平台总收入贡献占比为42.19%,而虎牙这一数字为31.46%。头部主播的议价能力显然高于腰部主播,这也提高了斗鱼的内容分成成本,降低了经营效率。

从收入端来看,斗鱼付费用户数量高于虎牙,但直播收入明显低于虎牙,单个用户的打赏收入更低,2020-2021年单季度,斗鱼每付费用户打赏收入基本在300元以下,而虎牙均超过400元。从成本端来看,斗鱼以主播分成为主要构成的内容成本占营收比相比虎牙高近10个百分点,主播货币化效率更低。

3.斗鱼电竞版权军备竞争彻底落败。电竞赛事因为对战带来的荷尔蒙刺激更引人入胜,再加上参赛选手的个人魅力以及电竞产业链的各种营销推广,已成为游戏直播最能吸引流量和人气的内容。斗鱼在财报中多次强调,“我们严重依赖一些电子竞技游戏来产生用户流量。”财报显示,2018年、2019年和2020年,斗鱼的电子竞技月活跃用户总数分别约为9580万和1.018亿和1.08亿。

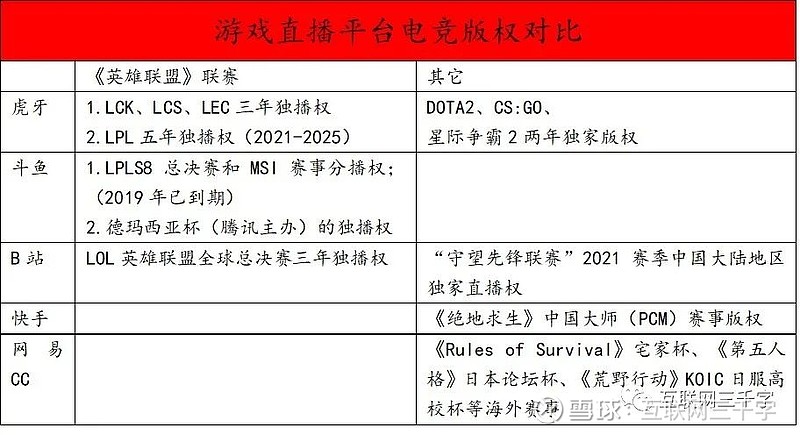

斗鱼在电竞版权竞争中起个大早、赶个晚集。各类数据毫无争议地表明LOL系列赛事稳居全球电竞人气第一2018年开年,斗鱼便宣布了与《英雄联盟》赛事的深度合作,承揽了LPL全部赛事、S8总决赛和MSI赛事的分播版权,还获得了德玛西亚杯(腾讯主办的英雄联盟国内联赛)的独播权。但在这一赛季后,自2019年起,斗鱼再也未拿下顶级电竞赛事的独播权,甚至连转播权都颗粒无收。。

反观对手,虎牙从2019年起开始相关布局,相继拿下LCK(韩国)、LCS(北美)、LEC(欧盟)三年独家直播权和LPL(大陆)五年独家直播权,成为唯一拥有LOL四大赛区版权的直播平台。2020年,B站获得《英雄联盟》全球赛事的三年独播权,企鹅电竞拍下2020年英雄联盟LPL职业联赛S档直播版权。作为资源互换,虎牙和B站分别将旗下《英雄联盟》LPL和全球赛事的分播权授权对方。

在电竞版权吃紧的情况下,斗鱼开始频出烂招。2020年3月,斗鱼在未获得虎牙授权许可的情况下,多次在直播中使用虎牙拥有独家直播权的CS:GO的EPL赛事画面,在虎牙要求斗鱼删除侵权内容后,斗鱼未作应对,最终被法院裁决赔偿100万。2022年1月10日LPL开赛之日,连转播权都未拿到的斗鱼只能意难平地播放2021年春季赛视频,着实尴尬。

窘态最终反映在人气和营收上,2021年三季度虎牙共直播了131项版权电竞赛事,总收看人次达到了5.9亿次;斗鱼仅直播了超60场的官方大型赛事。

主播和电竞这些游戏直播基本盘的滞涨,使得斗鱼连续五个季度、三个年度经营利润为负数,从财务数据上仍未看到扭亏的迹象。

三、斗鱼“游”不动

除了在虎牙的游戏直播双雄PK中落败,斗鱼和虎牙一样同样面对游戏直播赛道和经营模式的压力。不乐观地说,随着游戏直播大潮退出,现在的斗鱼,不光“斗”不动,可能都“游”不动了。

1.赛道收缩。游戏直播行业作为直播的分支、游戏的下游,这一细分市场的总体盘子面临天花板。2017年-2020年,游戏直播行业市场规模分别为81亿、152亿、258亿和343亿,行业整体规模有限、上升空间承压,这种压力来自三方面。

整体流量红利见顶。根据CNNIC的数据,截止2021年6月,我国游戏直播用户规模为2.64亿,同比减少452万,游戏直播行业高速增长期结束。

短视频“蚕食”移动应用的流量。据腾讯企鹅调研平台报告,2020年短视频月人均使用时长为38.9小时,同比增长28.4%,大幅超过移动互联网整体2.4%的时长增速,成为近一年互联网行业中增长最为迅速的领域,挤压和抢占了游戏直播等可替代娱乐细分赛道的流量份额。

直播行业监管收紧带来了经营收缩。一是“管住人”,2021年一季度,最高人民法院明确“未成年人直播打赏无效”,财报数据有明显反应,2021年季度平均付费用户从610万同比下降为580万。二是“管住钱”,2021年初发布的《关于加强网络直播规范管理工作的指导意见》,要求“对单个虚拟消费品、单次打赏额度合理设置上限,对单日打赏额度累计触发相应阈值的用户进行消费提醒”,意味着此前有用户一夜给斗鱼游戏主播“旭旭宝宝”刷300万礼物这类疯狂行为可能触发监管红线。

2、经营掣肘。从财报来看,斗鱼的营收依然高度依赖直播打赏收入。在直播打赏人群减少、直播打赏金额受到监管限制的情况下,“单调”直播打赏盈利模式风险很高。

广告模式探索短期受阻。相对秀场直播,游戏直播大多为重度游戏用户,愿意为主播的游戏技术打赏,追求实况的连续性和完整性,难以接受直播中加入广告,这使得主播和电竞的流量很难通过广告变现。且近年游戏版号审批多有变数,游戏直播平台的最大广告金主也面临压减。

3.竞争冲击。虎牙斗鱼之外,B站、抖音、快手、企鹅电竞也在分割本就不大的蛋糕。从前文梳理的主播人气数据来看,第二梯队的这些选手尚不足为虞;且恃流量而骄的字节系作为腾讯宿敌,被腾讯以知识产权为由禁止直播旗下《王者荣耀》等最受欢迎的直播游戏,游戏直播格局难以打开。但基于短视频平台的庞大原生用户群体,及其广告业务中包含大量游戏客户的先天基因,会对本就摇摇晃晃的斗鱼造成冲击。在内部基本盘已崩坏的前提下,叠加来自外部的赛道收缩和外部竞争的压力,斗鱼可能迎来最后一根稻草!

四、被腾讯爸爸放弃的咸鱼

作为游戏业的下游,腾讯自然投资了斗鱼和虎牙,分别持股37.2%和57.2 %。斗鱼和虎牙的双雄对决,在对头部主播和电竞版权的争夺中无疑拉高了内容价格和运营成本,降低了投资回报率。随着游戏直播赛道整体收缩,一山难容二虎,合并成为整体提高经营利润率的最优解。

2020年10月12日,腾讯牵线斗鱼和虎牙进行战略合并,方案为腾讯先将企鹅电竞转让给斗鱼,虎牙再合并收购斗鱼,斗鱼成为虎牙私有全资子公司,并从纳斯达克退市。该合并2021年7月被市场监管总局以“具有排除、限制竞争效果,不利于市场公平竞争”为由叫停。不足一年后,2022年4月25日,腾讯宣布关闭企鹅电竞,为“虎鱼”合并进一步荡平中间环节。

虽该合并未最终完成,但从腾讯爸爸的这一系列操作已明显看出,腾讯推动虎鱼合并之心坚若磐石,斗鱼的颓势已经令其寒心,成为被放弃的咸鱼。

最后,斗胆预判,如果不出意外,腾讯会通过私有化斗鱼等无需申报的资本运作方式,继续完成虎鱼合并避免竞争内耗,毕竟投资的都是真金白银,且斗鱼市值已不足25亿。而斗鱼最终将并入虎牙、退出江湖,咸鱼终究没有翻身可能!