关注杰瑞股份的朋友,大都对其大额存货和较差的现金流有疑惑,今天来谈一谈这个话题。

首先需要指出的是,对任何企业的资产表进行分析,必须要落在实际业务的层面去进行,不然就很容易陷入“大存大贷款、现金流差、负债率高”等这些教条中。

一、业务分析

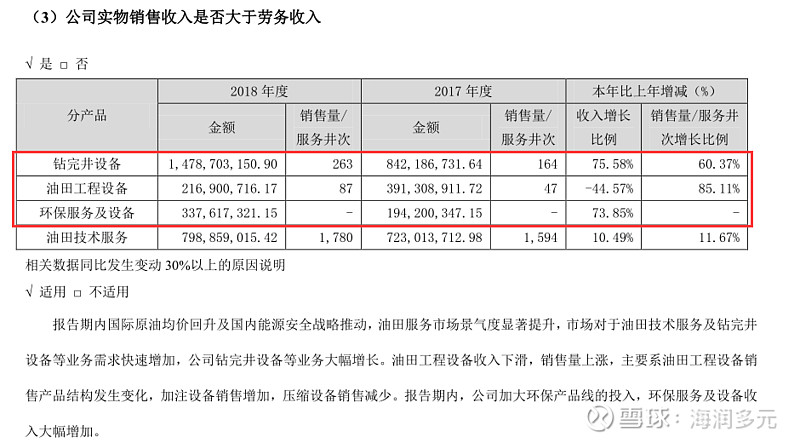

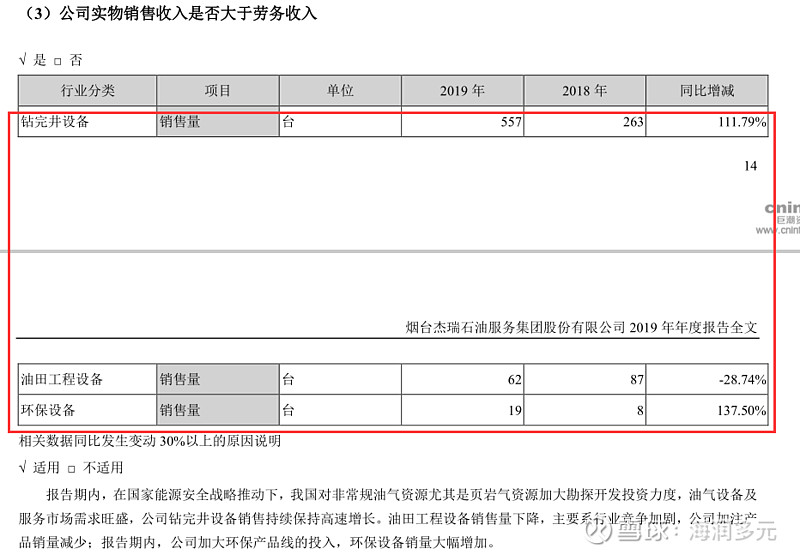

从杰瑞股份的业务层面看,从19年之后,报表划分为四大块业务:油气装备制造及技术服务、维修改造及贸易配件、环保服务、其他。相比18年,不再详细划分油田开发设备(钻完井设备)、油田开发服务、油田工程设备、油田工程服务、油田技术服务,而统一称之为油气装备制造及技术服务。这是因为杰瑞的业务相比之前更趋向于一体化,估计这些详细的划分已经没有办法分得清。也就是说从业务上来看,主要就是设备(钻完井设备、油田工程设备、环保设备)、配件(维修和贸易)和服务(各种服务),主要提供这三种收费产品。而从18、19年批露的详细数据看,钻完井设备是设备占比的大头,其次是环保设备,然后是工程设备。这其中环保设备增长较快,而工程设备这块竞争是比较激烈的。

18年年报摘出:

19年年报摘出:

从设备销售占营收比看,17年设备销售收入14亿,营收32亿,占比为48%;18年设备销售收入20亿,营收45亿,占比为47%;19年设备销售收入估算值38亿(因为未详细批量,仅批露了数量),营收69亿,占比为55%。

自此我们先明确了杰瑞的收入结构,那么再看下它的业务模式是什么样的。公司从事的是油田设备与服务业务,销售模式是先拿订单再生产,然后交付、安装,有时提供的则是钻完井一体化服务。

二、存货情况

从上述分析我们可以看出,对于杰瑞这种公司,如果想要跟得上市场人员的步伐,根据对油服市场的预测,必要的原材料和存货是必不可少的。事实也正是如此,公司在15年-19年的存货依次为21.8亿、18.6亿、15.7亿、22.6亿、41.7亿,营收依次为28.3亿、28.3亿、31.9亿、45亿、69亿。我们知道15-17年为行业景气低谷,公司的存货也是一路走低,而自18年开始,公司存货开始增加,这和营收是可以对比上的。

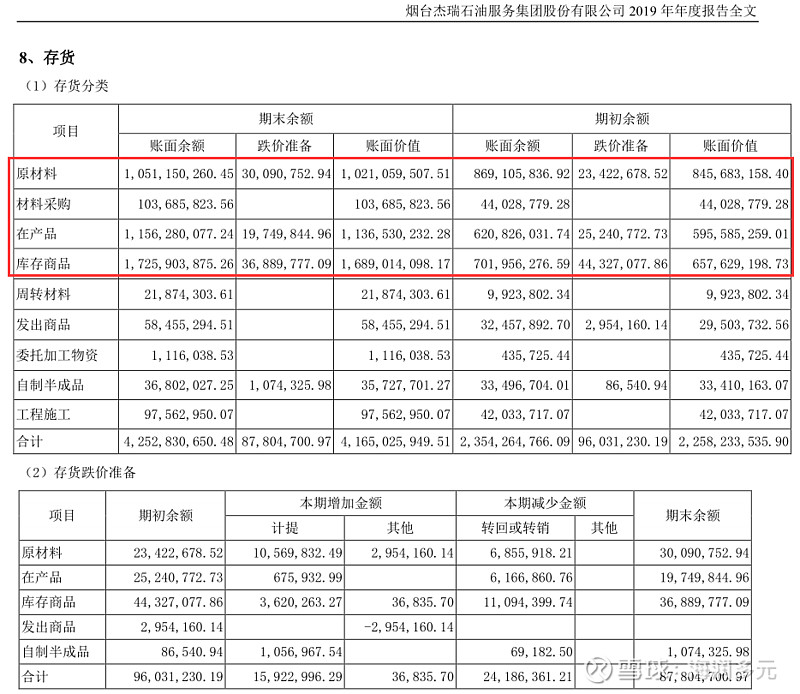

再来看一下存货的结构,为了简便,仅看18和19年的:

可以看出,原材料+在产品+库存商品占据了存货的90%以上,而计提的存货跌价准备转回和转销的是比较多的。因此大额的存货在杰瑞这种公司是维持销售的正常手段,而非一般意义上的问题。我们可以看到在20年三季度的存货已经达到了53亿,占据了流动资产了将近一半,我认为这反而是积极的信号,说明不论在公司看来,无论是在手订单还是对未来的展望,都是积极的。

三、现金流情况

杰瑞的现金流很差,这是广为诟病的。但是对于有些企业,现金流差说明是业务回款质量差,而对于另外一些企业,现金流差,但是只要能够按期收回,并不能说这是问题。

我们都知道一家企业东方雨虹,一直也是带着现金流差、应收多的问题。但是雨虹用多年的业绩证明了它的优秀和对现金的回收能力。

杰瑞做的是油服市场,上游客户一般为油公司或者其他油服企业。油公司由于其付款流程繁琐、付款周期长,因此这个业务注定了在营收当期不是收到现金,而是一笔记在账上的应收。

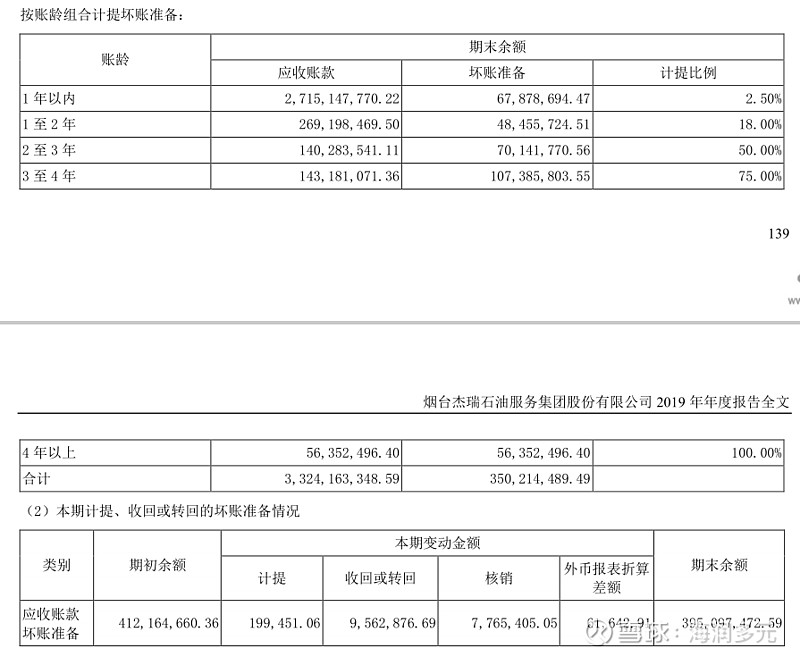

杰瑞的营运资本变动就先不用看了,净营运资本肯定是负的;从收现比来看,18、19年分别为0.9、1,这说明实实在在每年是收到钱了,但是也确实付出去了又。我们从应收结构及坏账准备的计提看一下应收质量,仍以18、19年举例:

账龄上看,1年以内的占比在90%,2年以内的占比在95%。而计提的坏账准备,期初(18年末)为4122w,19年当期还转回950w。从这种结构上来看,杰瑞的应收款都是在后期收到了现金,而对应收款的管理也是没问题的。

另外,从18年开始,公司加大了现金回收力度,我们可以从19年、20年半年报中看得出来。此外,公司在核心零部件上的自产也使得供应商占款得到改善,这是能够看得到的事实。

四、结论

这里是从存货和现金流角度对杰瑞进行的一些审视,并不是说存货多了就好,关键是能卖的出去,也不是说应收多了就好,还是要能收得回。对于杰瑞的成长来说,他还需要不断证明自己在国内油气战略储备期的拿单能力,不过我相信在20年杰瑞拿出了一份很好的成绩单,经受住了考验。那么对于2021年甚至于更长的未来,在油价复苏经济复苏的大环境下,它一定可以再创辉煌! $杰瑞股份(SZ002353)$ @今日话题