行业简史

中国奶粉行业发展史中有两个重要事件:一个是2008年的三聚氰胺事件,另一个是2017年中国政府实施配方奶粉注册制。这两个事件对国内的奶粉行业造成了深远的影响,我们以这两个事件为界,可以把整段历史分为三段:

野蛮增长期(20世纪80年代——2007年)

在上世纪80年代,婴幼儿配方奶粉在中国的渗透率还较低。雀巢惠氏、美赞臣、雅培等国外品牌进入了中国市场,中国消费者开始认识到婴幼儿配方奶粉能为婴儿提供足够营养,婴幼儿配方奶粉的市场开始快速增长。随后, 三鹿、完达山等国产配方奶粉品牌也进入市场,行业继续快速发展。在2007年左右,国内奶粉品牌的龙头是三鹿,国内奶粉品牌占比大于国外品牌。到了2008年,震惊世界的三聚氰胺事件发生了。

三聚氰胺事件(2008)

2008年5月,一位网民的女儿在喝了三鹿奶粉以后,出现小便异常。他向三鹿集团和县工商局交涉,没得到任何反馈。于是他在网上发文,指出三鹿奶粉有安全问题。在文章传播开以后,三鹿集团和这位网民进行交涉,说服网民买到的是假货,并以4箱新奶粉为代价让他删掉了帖子。但是,纸包不住火,喝三鹿奶粉的婴幼儿,出现了大量双肾结石并导致肾衰竭的病例,在2008年9月,甘肃有59例肾结石患儿,并造成一例死亡。

中国卫生部高度怀疑三鹿奶粉受到三聚氰胺污染。三聚氰胺是一种化工原料,可以提高蛋白质检测值,人如果长期摄入三聚氰胺,会导致膀胱、肾产生结石,并可诱发膀胱癌。

在检测之后,三鹿奶粉被检测出三聚氰胺。随后中华人民共和国国家质量监督检验检疫总局对全国婴幼儿奶粉三聚氰胺含量进行检查,结果显示,有22家婴幼儿奶粉生产企业的69批次产品检出了含量不同的三聚氰胺,除了三鹿外,还包括:雅士利、伊利、蒙牛、圣元、熊猫、古城、光明等22个厂家69批次产品中检出三聚氰胺,这些厂商的奶粉被要求立即下架。

国内品牌黑暗岁月(2009-2016)

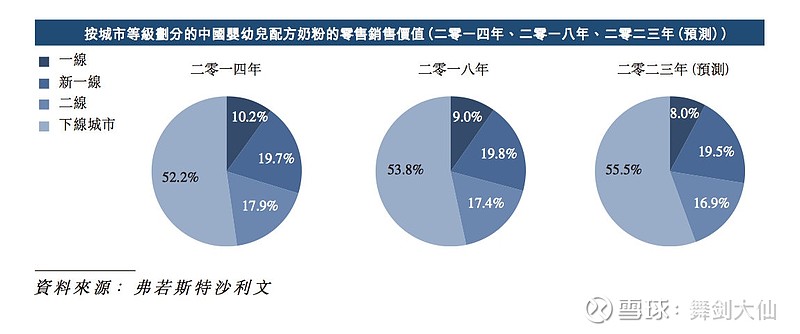

在三聚氰胺事件发生后,消费者对国内奶粉品牌的信任降至冰点,三鹿集团倒闭,其他国内奶粉厂商也步履维艰,消费者全面转向进口品牌。进口品牌在这个阶段快速成长,市占率快速提升。在此期间,进口品牌占绝对优势,几乎垄断了一二线城市的市场份额,但是,在三四线城市,一些在三聚氰胺事件中未被检测出三聚氰胺的国产品牌(如飞鹤)也开始发展壮大,这些国产奶粉厂商利用强大的渠道地推能力,逐渐占领了广大的三四线城市(三四线城市的市场总量比一二线城市更大,见下图)。

国家实施奶粉注册制(2016)

2016年6月,国家颁布《婴幼儿配方乳粉产品配方注册管理办法》

设立奶粉注册制,是为了严格管理婴幼儿配方奶粉的生产和销售,保证婴幼儿配方奶粉的安全。

为了注册奶粉配方,厂商必须向国家食品药品监督管理总局提交下列材料:

(一)婴幼儿配方乳粉产品配方注册申请书;

(二)申请人主体资质证明文件;

(三)原辅料的质量安全标准;

(四)产品配方研发报告;

(五)生产工艺说明;

(六)产品检验报告;

(七)研发能力、生产能力、检验能力的证明材料;

(八)其他表明配方科学性、安全性的材料。

只有通过国家食品药品监督管理总局的审核查验的婴幼儿配方奶粉产品,才能在市场上销售。

此外,每个企业原则上不得超过3个配方系列9种产品配方,每个配方系列包括婴儿配方乳粉(0-6月龄,1段)、较大婴儿配方乳粉(6-12月龄,2段)、幼儿配方乳粉(12-36月龄,3段)。

国内品牌的反攻(2017-现在)

奶粉注册制的实施,给中国奶粉市场带来了一场大清理,淘汰了一大批杂牌、贴牌奶粉企业,70%以上的奶粉品牌被淘汰。实力较强的奶粉企业通过市场整顿,扩大了市场占有率。

大量中小品牌淘汰,在三四线城市留出了100多亿的市场空间,原本在三四线城市深耕的国产品牌,抢占了杂牌奶粉退出后留下的空间。

国家发改委于2019年5月颁布《国产婴幼儿配方乳粉提升方案》,目标是增加在中国出售的国产婴幼儿配方奶粉比例,让国产奶粉市场份额维持在60%以上。

在这些因素的助推下,国产中比较优秀的品牌(如飞鹤、君乐宝、澳优等)的市场份额开始飞速增长,国内品牌的反攻拉开序幕。

行业空间分析

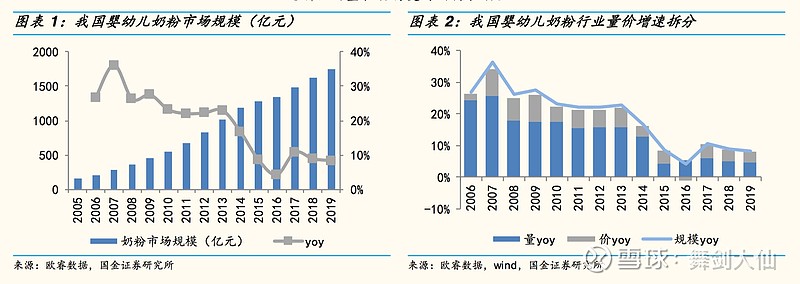

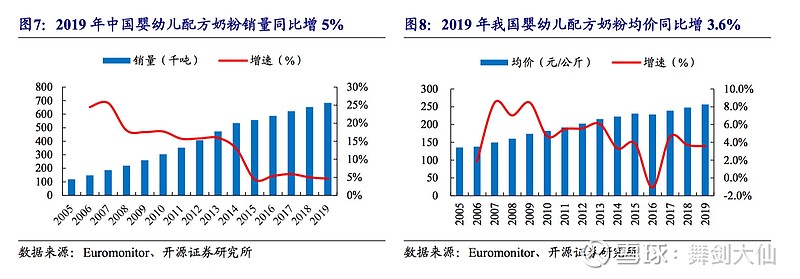

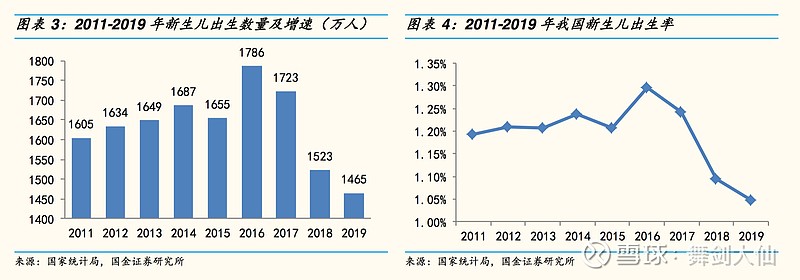

从2005年到2019年,婴幼儿奶粉市场规模从162亿元增长至1755亿元,复合增长率为18.6%。其中销量年复合增长率为13.3% , 均价年复合增长率为4.7% 。从这10几年的历史来看,奶粉行业的增长主要由销量拉动。但是从近几年来看,销量增速正大幅下滑,例如2019年的销量增速仅为为4.6%。

销量增速为何下滑?我们先看一看需求端数量变化,即新生儿数量的变化情况。国家在2015年开放二胎政策,鼓励生育,新生儿出生数量在2016年达到1786万人的高峰,此后的2017年,新生儿出生数量也维持在1723万的较高位置。但是,从2018年开始,新生儿出生数量持续下降,到2019年,新生儿出生数量仅1465万。新生儿出生数量的下降,可能是由于社会、经济因素的综合影响。在未来的3-5年内,新生儿出生数量可能持续保持低位。

如果未来销量增速保持低位或继续下滑,那么整个奶粉市场规模的增速也不会太高。我们可以把奶粉市场看成是一个成熟期的市场。

既然是成熟期市场,我们更应该关注的是市场的内部结构变化。从奶粉市场来看,内部结构变化主要有两个大逻辑:一个是高端奶粉占比提升,另一个是国产奶粉占比提升。

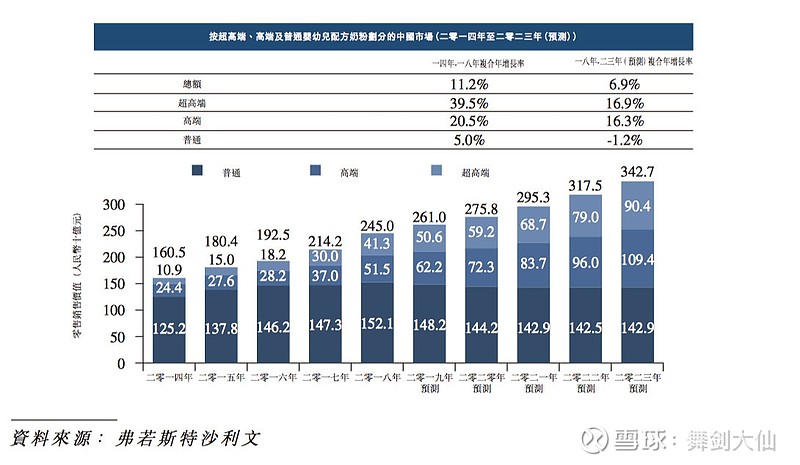

为了说明高端奶粉占比提升的逻辑,我们先介绍一下奶粉是怎么分级的:一般我们把每公斤人民币450元以上的叫作超高端奶粉,而每公斤350元到每公斤人民币449元的是高端奶粉,低于每公斤350元的是普通婴幼儿奶粉。

从2014年到2018年奶粉总额销售价值从1605亿元增长到2450亿元,复合增长率为11.2%。

高端奶粉销售价值从244亿元(占市场15.2%),上升到2018年的515亿元(占市场21%),复合年增长率为20.5%。

超高端奶粉销售价值从109亿元(占市场6.8%),上升到2018年的413亿元(占市场16.9%),复合年增长率为39.5%。

从数据可以看到,超高端奶粉和高端奶粉的增速远高于奶粉总额的增速,它们在所有奶粉中的占比越来越大,为什么高端奶粉占比会不断提升呢?

我认为有两方面原因:一方面是中国人均收入持续提高,消费能力更强,能买得起更贵更好的奶粉,另一方面,中国妈妈对奶粉品质的要求也越来越高,过去的妈妈可能只关心奶粉安不安全,现在的妈妈则不仅看奶粉安不安全,还要看奶粉的营养元素够不够,能不能让宝宝健康地成长。

未来中国人的人均收入肯定会继续提高,中国妈妈对奶粉品质的要求也会更高,所以我们可以预测,高端奶粉和超高端奶粉的占比会继续提升。据弗若斯特沙利文估计,到2023年,奶粉总额销售价值上升到3427亿元,其中高端奶粉占比会上升到32%,超高端奶粉占比会上升到26.3%。

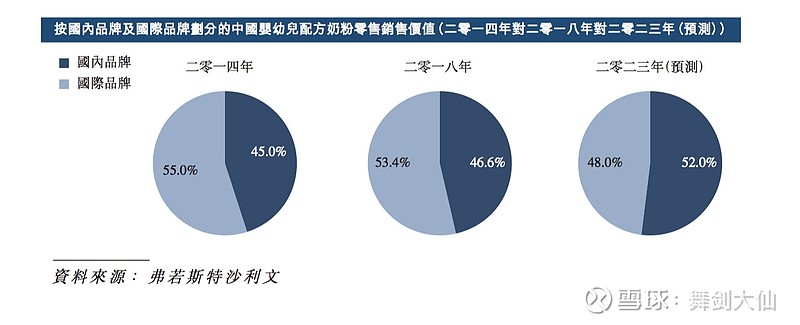

另外一个内部结构的趋势是国内品牌奶粉销售占比的提高。在三聚氰胺事件发生后,消费者对国内品牌奶粉的信心降至冰点,国外奶粉品牌顺势收割市场,获取了极大的份额。最近几年,国内品牌奶粉质量提升,加上国家政策支持,国内品牌的市场份额逐渐反弹。

2014年,国内品牌占比45%,国外品牌占比55%。

2018年,国内品牌占比46.6%,国外品牌占比53.4%。

弗若斯特沙利文预测2023年国内品牌份额会上升到50%以上。

竞争格局分析

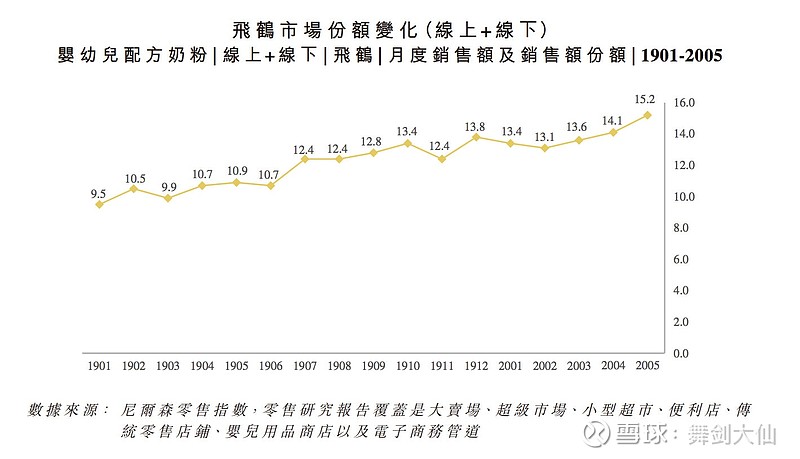

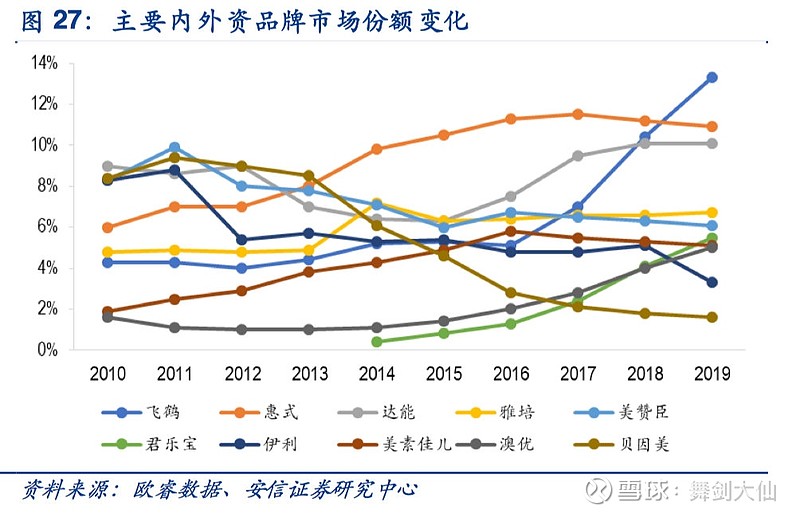

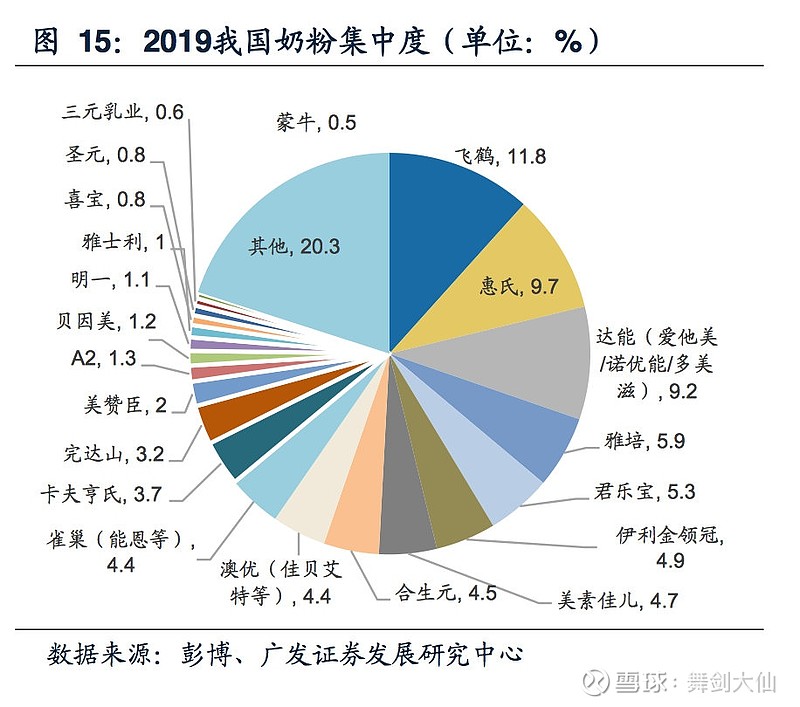

从内外资品牌市场份额变化图可以看出,从2016年奶粉注册制推出以后,国产品牌中的飞鹤、君乐宝、澳优开始快速增长。

截止2019年初,飞鹤奶粉占市场份额的11.8%,是国内市场占比最大的品牌。在飞鹤之后,是三个外资品牌,惠氏占比9.7%,达能占比9.2%,雅培占比5.9%。在外资品牌之后是近年发展比较迅猛的君乐宝,占比5.3%,还有伊利金领冠,占比4.9%。

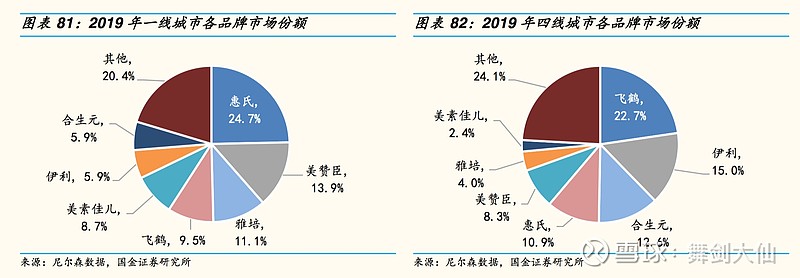

分城市来看,飞鹤,伊利等国产品牌在三四线城市占据优势,而惠氏、美赞臣等国外品牌在一二线城市占据优势。

根据最新的尼尔森数据,飞鹤扩大市场占有率的速度非常快,在2020年6月已经达到了15%左右的市占率。