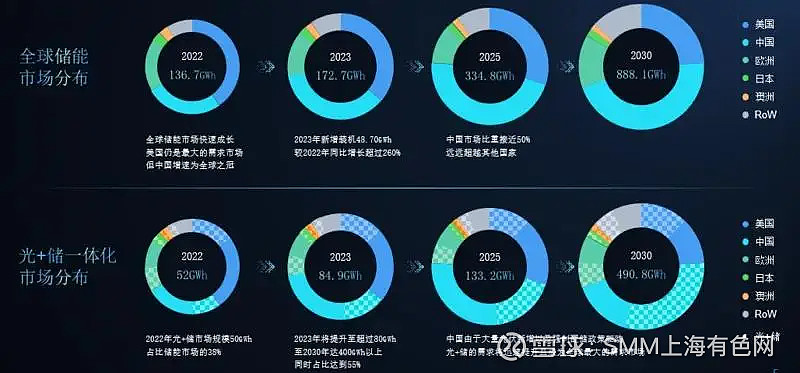

在由SMM主办的CLNB 2024(第九届)中国国际新能源产业博览会-储能产业论坛上,天合光能股份有限公司 中国区产品市场经理 雷小露分享了工商业储能的行业前景和相关应用。她表示,全球工商储市场高速增长,中美为最大市场,预计未来5年中国会有高速增长,复合年均增长率为38%。预计2028年全球工商储市场容量将超100GWh,2023~2028年累计市场容量超400GWh,其中中国市场以45%的大占比稳居第一,潜力巨大,美国以26%居于第二。

行业前景

实现碳达峰碳中和的四个关键

光伏发电、储能、氢能和智能电网。

储能市场快速成长,光储一体确定性明确

全球工商储市场高速增长

中美为最大市场,预计未来5年中国会有高速增长,复合年均增长率为38%。

预计2028年全球工商储市场容量将超100GWh,2023~2028年累计市场容量超400GWh,其中中国市场以45%的大占比稳居第一,潜力巨大,那美以26%居于第二。

至于中国国内的情况,预计今年国内工商储市场可达10GWh,预计到2028年国内工商储将突破40GWh,5年负荷增长率达38%。

工商业储能市场现状

政策+成本优势,进一步拉动国内工商储市场。

政策利好:全国正在实施的补贴政策多达30项;

峰谷价差进一步拉大:工商业分时电价密集调整,峰谷价差超过0.7元/Wh的省份已超过15个,经济性逐步体现。

原材料价格大幅下降:碳酸锂价格大幅走低,最低跌至10.9万元/吨。

新型储能逐渐上升为国家重要新型产业,除了电网侧的如火如荼外,零碳园区等的打造将为工商业园区起到良好的示范作用;而高耗能企业一直是高电价重要承担者,配置储能或将成为其“节源”或“能源转型”的重要方式。可以预见,随着分时电价政策在各省市的推进,工商业储能进入正向盈利的省份地区越来越多,这必将刺激更多储能项目投建的积极性,工商业储能将成为国内企业实现紧急备电、维持正常经营、降低电费支出的一个重要手段。

工商业应用

工商储产品使用场景

工厂、购物中心、酒店等地区可以使用峰谷套利。

零碳园区可以使用能碳改造

工商储产品使用场景

光储充--峰值管理、虚拟增容;台区--光伏配储、柔性调节。

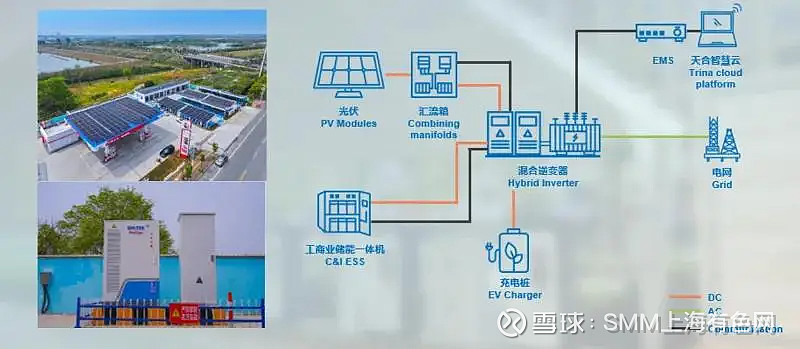

上图是光储充场景,近年来,在国家“双碳”战略下,新能源汽车市场呈现出爆发式增长。截止到2023年底中国新能源汽车保有量已经突破2000万辆,与此同时,随着充电需求的暴增,充电市场迎来了快速发展。随着充电桩建设普及速度加快,对于电网的冲击越来越高,特别是快速充电桩;且充电负载是脉冲性的,大规模改造电网负载能力以满足快充需求所需成本过高,在充电桩建设时搭配储能系统是解决充电桩负载对电网冲击的有效解决方案,利用储能系统可以通过调节功率峰值,有效避免充电对电网的冲击。同时呢对于充电场站来讲,储能更能帮助解决后期扩容难、用电成本高等问题,各类停车场、园区等也能最大限度利用建筑的空闲面积,节约了土地资源成本,还可与“光伏+交通”模式结合,改造高速沿途的加油站和休息区,增加绿电比例。

充电桩的建设和发展,其实对电网是有冲击的,例如对配电网负荷曲线的影响、对系统电压偏差的影响、对系统三相平衡的影响、对变电站供电范围和短路容量的影响等。

用户痛点:用电安全 投资回报 售后服务

痛点一:劣质电芯充斥市场,导致系统一致性差,影响发电量;

痛点二:电芯衰减过快,导致回本困难。

痛点三:系统安全防护不到位,增加安全隐患。

痛点四:服务品质参差不齐、窗口不一,售后矛盾较多。

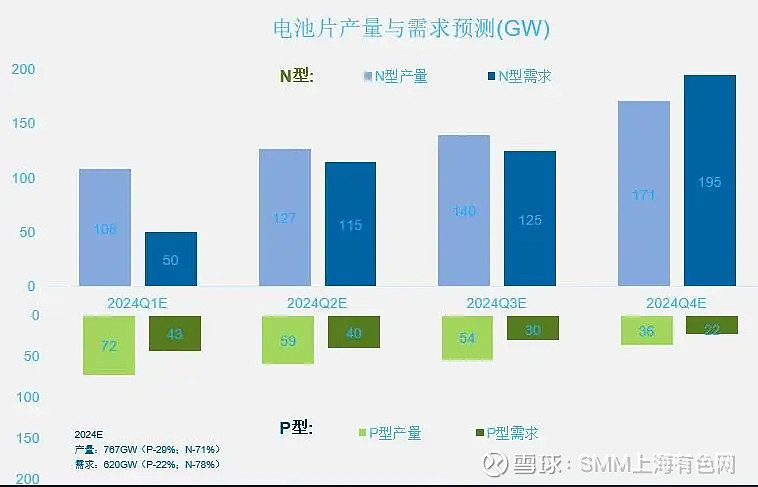

高效率组件:N型电池技术成为行业主流

2024年一季度:技术切换阶段,P型产量与需求双减,厂家低价抢单出货,N型需求与产出逐步起量;

2024年第二到第三季度:预计后续N型需求提升明显,但产量仍在爬坡,部分厂商将加速进行N型工艺设备调试,高效片供需偏紧,价格上调支撑动力充足;

2024年第四季度:P型需求逐渐降至冰点, N型成为主要需求,有限产出导致N型电池片的阶段性偏紧。

预计到2024年第四季度,N型电池片产量或在171GW左右,N型电池片的需求或将达到195GW左右,P型电池片的产量在四季度或将减少至36GW左右,需求或将收窄至22GW左右。