一 珠宝行业难题

珠宝行业运营、扩张非常吃资金。一方面,提高销售额需要提高开店量。但另一方面,珠宝价值不菲,提高开店量意味着有大量的资金将压在存货上。

行业一般的解决方法是,通过加盟店扩张。既想扩张又没有钱怎么办?通过加盟的方式,变相对社会“融资”,可以达到快速扩张、提高品牌影响力的目的。然而,生一利兴一弊,加盟店在品牌形象管理方面成本也很高。可以推论,同行优势企业更少会为了融资在加盟方面妥协。

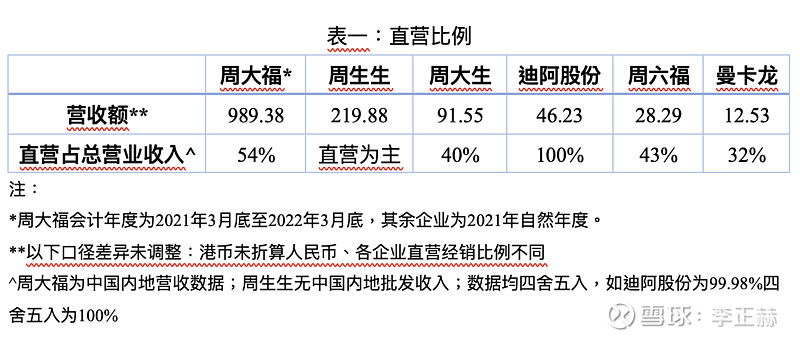

下表以2021年营收排序对比各企业(周大福、周生生、周大生、迪阿股份、周六福、曼卡龙)直营收入比率(实际直营收入占终端收入比率会更低),验证行业的销售模式选择:

可以看到,表一中从左到右营收递减,大致符合消费者心中对企业的排序。对应地,直营收入比率也大致递减,这含义着,加盟店在形象管理方面的成本随档次提升而提升,越优势的企业会更多地采用直销合约。此外,同行间也同意上述趋势:

周六福招股书认为,周大福直销比率更高;

周大生招股书认为,自营模式的代表企业有Tiffany、Cartier、周生生、周大福等。

然而表一中的例外是迪阿股份,营收普通但却以全直营经营。偏离行业惯常做法的不是天才就是蠢材,迪阿股份属于哪一类?

二 DR钻戒巧破难题

大体上因为以下几个因素,珠宝行业内钻石产品相较金银首饰的铺货成本更低、毛利率更高。

个体差异更大。钻石不同于金银,品质需要至少四方面来确认,即Cut、Carat、Clarity、Color。再加上天然钻石以矿石形式存在于自然界中,无法似金银一般提纯,导致钻石个体间差异性更大。

单位价格更高。一般而言,普通品质的钻石克重是9999黄金的2-5倍,这使得同一个钻石戒指背后压着的资金是黄金的更多倍。

钻石首饰种类更多。黄金质地较软,难以“凹造型”镶嵌宝石或维持形状,因此种类相对较少。钻石镶嵌在硬金属上,有各种创意的空间。

因为上述几个因素,钻石生意铺货成本更高,因此边际上把钻石库存放在原材料,柔性生产(说好听一点就是定制化)的行为更多。

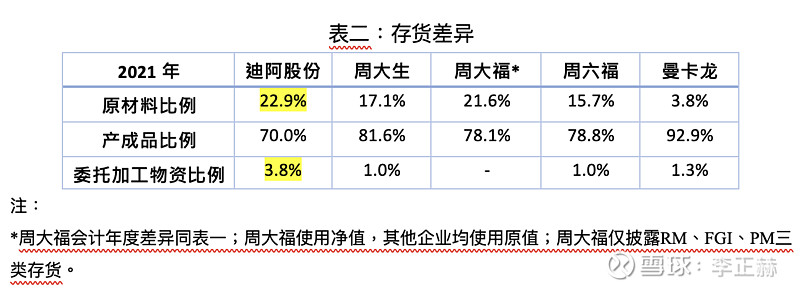

定制钻戒带来经营特点是,门店占用资金较少,整体报表上产成品存货较少而原材料存货较多。让我们在报表上验证:

上表可以看出,迪阿股份原材料比率更高,意味着存储的钻石原材料更多。如果考虑到周大生、周六福更高的加盟比例,其产成品比例将更大。此外,迪阿股份委托加工物资比例也最高,可以看出其柔性生产的模式。

表三存货周转天数也是例证,迪阿股份运营中存货占用资金更少。

看似简单的生意选择带来了不同的经营结果。迪阿股份在自营门店中仅展示低价的锆石样品,通过柔性生产响应客户需求。从而降低了营运资本,这效率提升可以用来自营开店、广告营销等等。必须要问的是,如果卖钻戒这么好,为什么同行不学?

同行的特点是产品相对全面,既卖金银也卖钻石。只要卖金银就需要铺货,就意味着占用较大营运资金,就不得不采用加盟商模式或承担更久的存货周转天数(行业领袖周大福存货周转天数达365天!)。

反过来想,同行有无可能学习迪阿只卖钻石产品?难题首先就是单一钻石店如何集客,传统的珠宝店并不定位于单一婚恋,面对各种客群同时卖金银与钻石。金银走量可以弥补店租,而仅卖钻石需要集更多的客人才能付得起店租。也就是说,新的专营钻石竞争对手要想到一个更好的钻石客群定位,因为看起来最好的定位已经被迪阿股份占据了“男士一生只能定制一枚”的求婚钻戒定位。

三 “I Do 钻戒”败因分析

前文认为,采用自营+柔性生产模式可能为迪阿股份构筑护城河。然而,是否真的有护城河、护城河是否稳固还需要进一步具体分析。本节对钻石行业的竞争对手“恒信玺利”失败案例进行分析,验证前文分析。

一般来说,炒股票是研究好公司,对差公司研究没有什么直接投资价值。但初学者还是有必要了解下失败案例,或许能有知道在哪里死以后躲开的躲开。

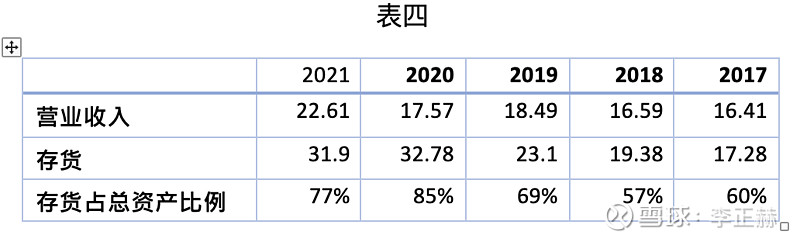

从2021年资产负债表上看,总资产42亿,其中存货就有32亿。流动负债方面短期借款3.2亿、交易性金融负债1亿、银票2亿、商票3.6亿、应付薪酬0.26亿、其他应付款2.5亿、应交税费0.63亿共约12-13亿左右。然而公司存货周转率极低,21营收22.6亿对应着32亿的存货,意味着没有新融资,公司资不抵债是大概率事件。

财务困境深层原因是什么呢?我初步猜测是前文提及的营业模式问题。恒信玺利公开转让说明书披露,公司采取备货+铺货模式因此存货比例极高,上市当年存货周转率甚至低于珠宝同行。随后几年里存货比例不断上升:

上升的存货并没有带来营收、净利的增长,而是不断把公司推向深渊,近年来股价如下图所示,

I DO 钻戒的败局为我们验证了,钻石+铺货模式占用资金较金银更高,且少了金银对店租的分摊,很难成事。单独钻石生意想成功,可能需要以下几个条件(假说),首先,顾客要愿意接受柔性生产的货期。结婚钻戒相比日常钻石首饰的等待期容忍度更高,对于小件钻石制品能砍就砍。其次,用低铺货+直营+柔性生产模式可以控制成本、迅速扩张,但要求店铺能够吸引到足够多的客户。

I DO钻戒采用了铺货,偏离了直营,与传统珠宝生意比少了金银收入却多了存货成本。类似地,还有一家未上市的“钻石世家”,似乎也是采用加盟模式,理论上说效率应该比DR差。

未来DR的对手可能需要模仿DR的模式,抢占DR已经建立起来的求婚钻戒定位才能成功,即所谓“学我者生、似我者死”。