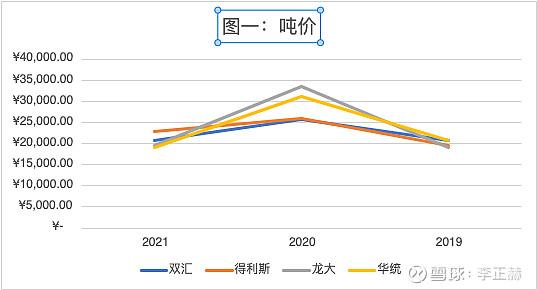

先看一组数据,几个鲜冻猪肉、肉制品企业的相关吨价:

值得注意的是,上述吨价是几家公司所有产品(主要是鲜冻肉与肉制品)计算得出的粗糙数据。但即使数据的口径不一,我们也发现了一些独特之处:

首先,双汇与得利斯的吨价波动率较低,而龙大、华统波动率较高,这原因是什么呢?原来,上述几家公司的营收结构有区别,见下表,

我们将肉制品的营收看作1,那么鲜冻肉的比例在这几家公司依次递增。同时我们知道,肉制品的价格相对稳定,而鲜冻肉价格更随行就市,因此肉制品比例越高的企业理应吨价更加平稳。

然而,又有一个新问题:我们知道肉制品的吨价一般比鲜冻肉高(例如双汇在21年肉制品吨价为1.76万而鲜冻肉2.39万),那么因为低价的肉制品,双汇的吨价理应更低。但从吨价折线图可见,双汇的吨价竟然与得利斯、龙大、华统几家非常接近,原因是什么呢?

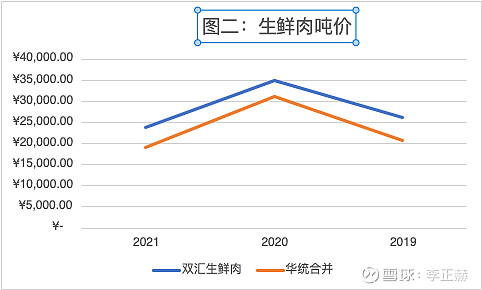

答案只能是,双汇的鲜冻肉卖得比别家贵,或/且肉制品卖得比别家贵。

上述可以用双汇的鲜冻肉吨价与华统合并吨价(华统肉制品比例极低)对比验证,

发现双汇的生鲜肉总比华统高(华统的主要市场在浙江一带)。

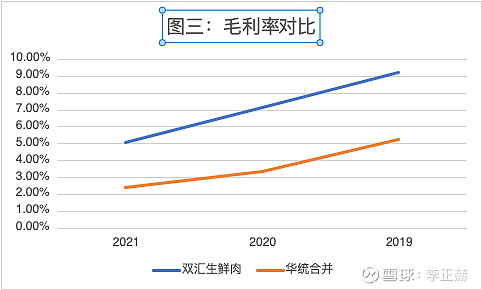

接着我们要问,为什么双汇的肉可以卖得比别家更贵?观察生鲜肉的毛利率数据,我们发现:

双汇的鲜冻肉毛利率也较华统更高。

原因可能就是双汇的护城河:精细分割鲜冻肉,且/或冷鲜肉比例高,因此单价能卖得更贵;用高温肉制品处理边角料、冗余肉,因此成本更低。