$九安医疗(SZ002432)$ $中国医药(SH600056)$ $东方生物(SH688298)$

净利润率推算

我们先看21年三季报主要数据,营业总收入7.905亿,扣非净利润-2478万,再看年报预告扣非净利润8.564亿,营业总收入25.13亿。这些是已经知道的公开数据。

我们知道九安医疗的新冠业务是2021年11月才开始,传统业务基本上是盈亏平衡的或者说基本不赚钱的,所以我们要先把传统业务分出来。四季度传统我们取前三季度平均值

7.905/3=2.635亿

那么21年传统业务营业收入为

7.905+2.635=10.54亿

21年传统业务扣非净利润也取前三季度平均值为

-2478/3*4=-3304万=-0.33亿

那么第四季度新冠业务营业收入为

25.13-10.54=14.59亿

推算第四季度新冠业务扣非净利润为

8.564-(-0.33)=8.894亿

结论

新冠业务净利润率为

8.894/14.59=61%

接下来我们来推算22年一季度新冠业务数据,由于新冠业务爆发,传统业务我们就忽略不计了,已知数据一季度净利润140到160亿,我们去中间值150亿,假设一季度新冠业务净利润率和21年四季度持平为61%,则一季度营业收入为

150/61%=245.9亿

我们已经知道美国联邦政府订单为3.54亿只,合同金额为112.7亿且已经全部交货,那么扣除美联邦政府订单后其它订单营业收入为

245.9-112.7=133.2亿

九安医疗为市场诟病的主要是部分市场人士认为九安的联邦政府订单是一次性收入,从而在估值上存在巨大争议,所以我们假设后面美联邦政府订单为零,重点关注九安医疗稳态业务收入。

一季度非联邦政府订单133.2亿,我们已经亚马逊零售单价是8.99/盒,其它商业订单均价5美金,我们整体按单价5.5美金计算,则非联邦政府订单数量为

133.2亿/5.5/6.35=3.81亿只

这个大概就是九安医疗一季度非联邦政府出货量了

当天的评论总量是26545条

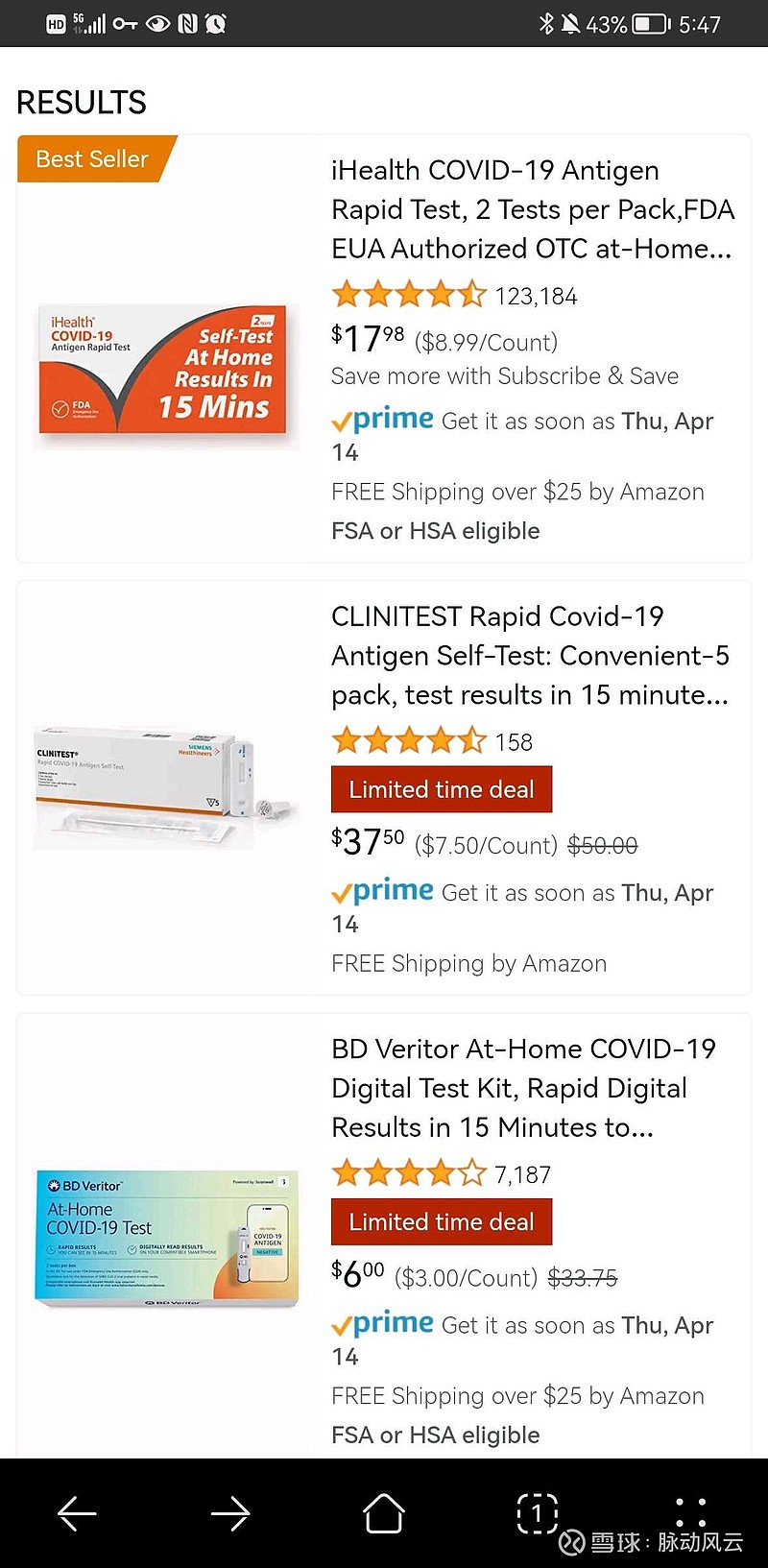

今天(4月13日)早上的数据是123184条

期间有74天

则期间日平均评论增量为

(123184-26545)=1306条

3.81亿/90/1306=3241人份

目前九安医疗日均评论增量趋于平稳,为800条左右,对应的稳态月非联邦政府订单数量为

3241*800*30=0.778亿只

我们认为美国政府躺平策略下,新冠确诊数据也是趋于平稳,有图为证

22年还剩下9.5个月,我们预估九安后续非美联邦政府订单为(后续订单平均单价按5美金计算)

0.778*9.5*6.5*5=247亿

净利润仍按61%计算为

247*61%=150.7亿

美联邦政府订单方面九安现在美国建厂,后续订单应该还有一点,就按30亿净利润计算吧

测算九安医疗全年净利润为(已知一季度150亿)

150+150.7+30=330.7亿

至于估值和股价,各位看官自行评判,收起。