之前行研圈里一直都有在传国内电子元器件大多做的是“卖力赚吆喝”的生意,还在圈里混的时候,也发现了这个特征,但当时可能是处于顺周期,手机等产业正处于大爆发之中,小试几把后居然在某上市公司上还获得了不错的收益。#算力概念集体拉涨,人工智能拒绝退潮?#

当时的投资方法与投资理念,还在于摸索且运气好阶段,除了公司训练及刚看了林奇的《华尔街》三部曲,感觉似已找到在A股致富的钥匙—当时真是不知天高地厚啊,若不是运气好,可能早就尸骨无存了。#A股韧劲成希望之光#

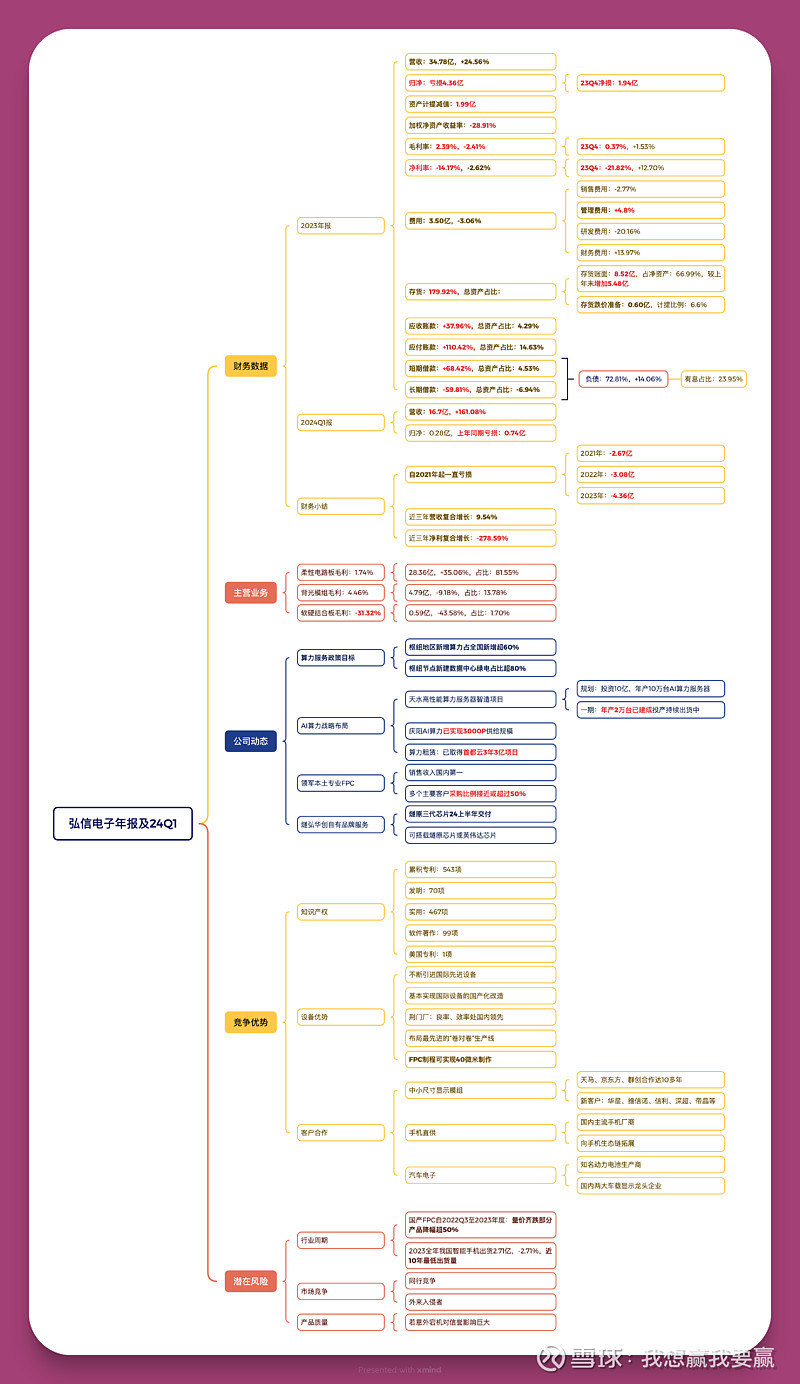

时隔多年,在看到$弘信电子(SZ300657)$ 的年报后才发现,公司的毛利率是真低,而且明显有增收不增利,不知道是单个公司这样,还是整个行业内企业大多也是这样。早晨起来后,对弘信年报及一季报的梳理如下图所示:

该公司在算力领域有一定的先行优势,#算力板块能否持续爆发?# 只是由于算力行业目前是政府大力扶植的领域之一,预计有不少的入局者和既有的竞争者,且前期的资产投入会比较大,有较为明显的重资产属性。

最后,本人目前未持有弘信电子,所做梳理是打发被套时光,仅供参考不构成任何投资建议。