1、重大动态

2023年度,$巨星农牧(SH603477)$ 实现营业收入404,071.34万元,同比增长1.83%;实现归属于上市公司股东的净利润-64,529.41万元。2023年,公司生猪出栏量达267.37万头,较上年增加74.74%,生猪产品实现营业收入346,329.90万元,饲料全年生产68.00万吨。从业务构成上看,巨星与温氏更相似:不光养猪,还养鸡。与此同时,公司还具有皮革业务(表现并不拉胯),只是该业务因下游市场的需求不振,导致销量与收入均大幅下降。

与$神农集团(SH605296)$ 一样,去年巨星能在成本管控方面表现极为出色,同样是因为公司分别与世界知名养猪服务技术公司Pipestone和世界知名种猪改良公司 PIC签约并展开深度合作所致。笔者认为,站在巨头的肩上,养猪比较容易成功,与站在巨人的肩上,做事比较容易成功是一个道理,各行各业皆不外如是!#生猪养殖等待拐点#

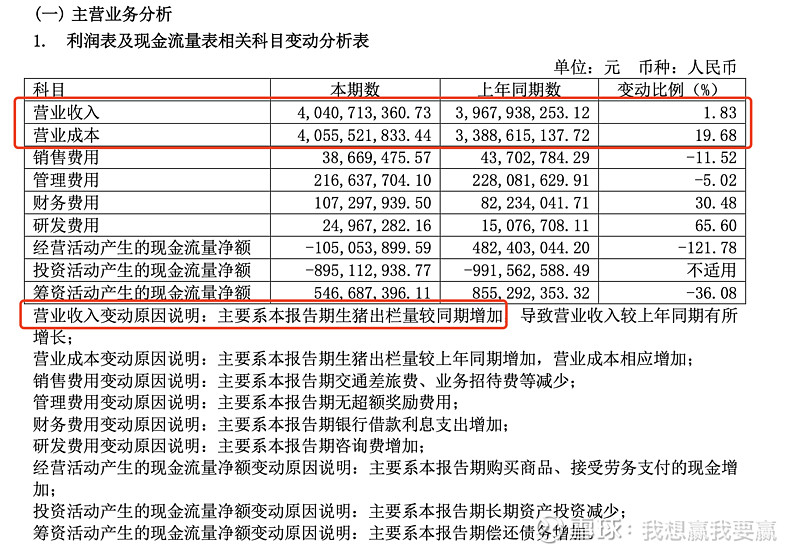

报告期内,公司实现(总)营业收入(404,071.34万元)同比增长1.83%,营业成本(4,055,52.18万元)同比增加19.68%。营收增速远低于成本,公司给出的解释是主要系本报告期内生猪出栏量虽较同期有所增加,但生猪销售价格下降影响更大所致。另外2023年公司一共亏损6.45亿,虽然数额巨大,但里面其实包括了以备不时之需的1.11亿减值准备,不过笔者认为,这也是养猪业的通行作法,毕竟2018年非洲猪瘟所带来的梦魇一时半会儿也消散不了(比游来游去的扇贝强)。#非洲猪瘟#

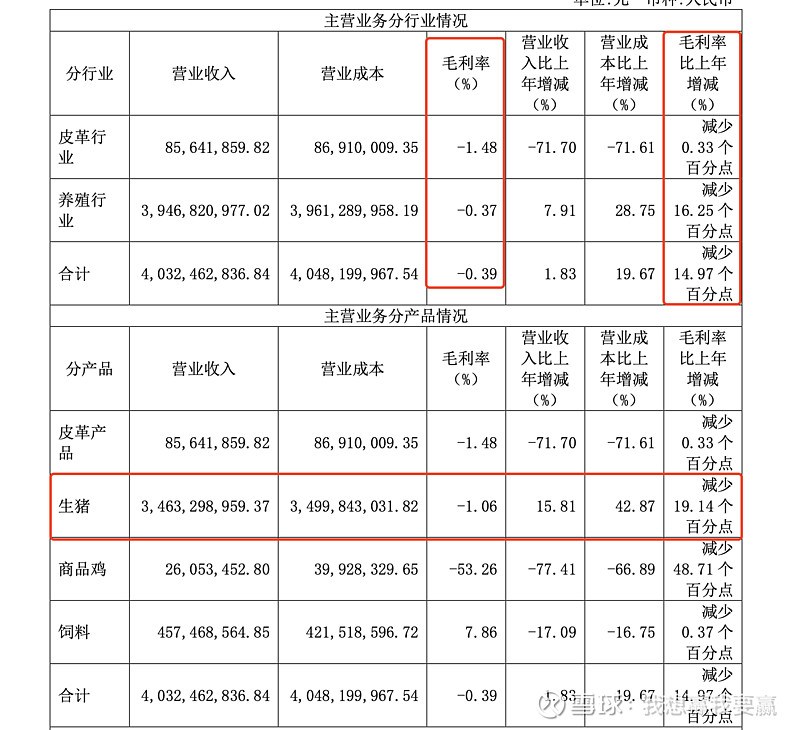

报告期内,生猪业务报告期内实现主营业务收入3,463,298,959.37元,同比增加15.81%;主营业务成本3,499,843,031.82元,同比增加 42.87%,综合毛利率-1.06%,较上年减少19.14个百分点,同样是由于生猪出栏量增加所所致的收入与成本不同步增加所致,成本增幅远超收入增幅,导致该业务利率有所下滑。#猪周期是否见底#

综合年报数据,巨星三大业务(皮革、养猪、养鸡)的毛利率在2023年都有所下降,其中养猪较上年减少19.14%,养鸡较上年减少48.71%,而皮革则只比上年减少0.33%。而报告期内公司认为综合毛利率-0.39%,较上年减少14.97个百分点,主要归因于主要系生猪销售价格较上年有所下降,可见公司对养猪业务的重视程度。只是殊不知禽类业务(主要指养鸡)的毛利率下降的更多,可能与公司积极关停商品鸡业务,提前清理剩余存货有关。这是不打算再养鸡了吗,笔者心中存疑,静待公司半年报及年报公布更数据来释疑?公司具体业务数据如下图所示:

2、公司战略

2023年末,德昌巨星生猪繁育一体化项目正有序推进投产工作,公司预计2024年内可达到满产状态。另外,公司欲打算通过租赁、收购、新建及改扩建猪场扩大产能,实现出栏规模超1000万头目标。养鸡战略,略;皮革战略,略。

3、2024Q1

2024Q1公司合计出栏生猪51.3万头,其中肥猪出栏量同比增加36.4%,实现营业收入9.49亿元,同比增加6.16%,预计今年营业收入将持续保持增长。笔者认为,在猪肉价格不振的情况下,公司利用成本优势进行薄利多销策略:既欲扩大盈利,又想借行业景气底点来扩大市场。

2023年公司生猪PSY为27、肉料比2.6、肥猪生产成本平均已达14.68元/kg,而2024Q1养殖成本已降至13.82元/kg,预计2024年度养殖成本将在一季度的基础上持续保持下降态势,而且公司部分优秀养殖基地已实现盈利。

4、个人总结

神农在控本增效方面已经做的不错了,没想到巨星农牧做得也这么好,甚至比神农做的还要好。不过巨星的业务比神农复杂,还有皮革和养鸡两块。巨星与神农能在2023表现出色,与它们眼光超前引进PIC等国际知名巨头的先进设备及管理经验是分不开的,在新的标准化规模场上使用新设备,生产效率及管理功效自然比新旧混搭的企业要高。“依靠大树好乘凉”,原来养猪也可以,依靠巨头好盈利!

至于养鸡板块顺便提一下,由于近期气候异常,全球及全国各地已零星传出有禽流感的消息,这一方面容易造成大范围死亡,另一方面也部分影响到猪肉消费吧,笔者是这样认为的。

而公司的皮革业务,则涉及到海外业务,公司境外子公司采用澳大利亚元为记账本位币,原皮采购采用澳元、美元等外币结算,除了需承受一定的汇率波动风险外,若采购成本足够便宜则有可能因为我国汽车行业在国内国外两个市场上的高景气而获利。

最后,截至目前,本人未持有巨星农牧,上述观点纯属个人观点,仅供参考不构成任何投资建议,望周知。