核心观点:

1、技术面上谈年末红包的可能性;

2、政策面上谈年末红包的可能性;

3、经济模型谈年末红包的可能性;

一、技术面上谈年末红包的可能性

上证月线

上证月线:指数通常跌幅或者涨幅超过23.6%可以定义为熊市或者牛市。自2016年以来,指数跌幅较大的时间段总共有3次分别是2018年2月-2018年12月、2019年8月到2019年4月以及2021年2月到2022年4月,跌幅分别为31.95%和19.51%以及23.26%。以此来看,2018年算是真正意义上的熊市。而此后的2次则暂时未达到熊市的标准。但是从目前走势来说2021年2月到2022年4月的这一次是相对接近了熊市的标准了.

总结1:说以上问题,只是相对说明一下,当前的市场环境,虽然2022年全年以下跌为主,但是整体当前并非进入了熊市,这点上我们需要明确的,同时本次(第三次)的调整是处于第一次和第二次之间的一个综合走势。所以整体上不需要过分悲观,仍旧有可能出现此前相类似的反弹可能性。

上证周线

上证指数周线:回顾本年度4月28号见底后的反弹趋势来说,在周线级别是应形成了明显的阳包阴的走势,随后突破了高位通道压力线1形成了持续性的反弹走势。本轮在11月4号当周也同样形成了阳包阴的走势,目前经过连续3周的震荡,整体算是相对扎实了3000点的支撑问题,当时仍旧受阻于高位通道压力线2的位置。

总结2:从上一波的反弹来说,目前市场整体还是存在一定的相似性的,不排除结构上短期复制性走势,目前关键的阻力在3150附近,后续如突破则有望进一步上行,所以需要做好进一步的跟踪和确认。

二、政策面上谈年末红包的可能性(主要说一下近期的政ce)

2.1)房地产三支箭(地产及关联产业对GDP的影响因素占比达到20%)——第一支箭,金融16条;第二支箭,债券融资;第三支箭,限购解绑+促销

第一支箭是合理解决房企和居民的贷款问题,下降了贷款利率,维持房企的正常经营同时促进居民的消费。

第二支箭适度解决了地产债短期潜在的可能违约问题,同时保障企业可以保交房,稳定房地产行业的基本发展。

第三支箭——多个地区解绑限购,激活一定的存量市场,尽可能的推动房地产去库存。

2.2)把握好不同类型上市公司的估值逻辑,探索建立具备中国特色的估值体系

一是强调了A股市场的功能地位,强调了二级市场的重要性;

二是“中字头”在二级市场的未来定位,强调了对于国改后,对于低估值标的的长期市场价值;

三是明确了未来将会通过科技引导市场高质量的发展,对于整体具备科技以及创新标的的背景下的企业的价值的重估问题。

总结3:无论是对地产发展以及居民贷款的整体扶持,还是对于解决地产本身债务问题等在政ce层面上都做了相对明确的规划。同时也对整体A股市场做了强调性的定位,并且对估值问题也做了深入的方向性说明。以上的政ce都是在不同层面上对实体经济和虚拟经济有更加深远的意义。

三、经济数据模型谈年末红包的可能性

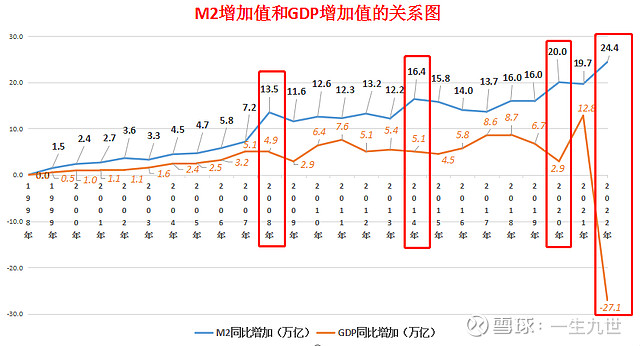

3.1——M2增加值与历史股市走势的关系(经济数据模型)

M2增加值和GDP增加值的关系

回顾历史(M2增加值和股市的关系)——先看2008年和2014年,我们的M2(相较于之前)是整体有较大增加(分别较2007年和2013年增加了6.3万亿和4.2万亿),随后我们在2019年和2015年都迎来了牛市的走势。同样的再看2020年我们的M2突破20万亿(较2019年增加了4万亿),回看2020年到2021年的上半年,我们整体的股市走势,依然是可圈可点的。最后看当下2022M2增加值达到了24.4万(该数据是截止3季度末的,同比2021年增加了4.7万亿),那么我们对比历史是否也可以预期存在着同样的上升机会呢?我认为存在一定的机会。(因为历史中影响经济的因素不同,同时全球面临的环境也不同,我们只能适度做相对乐观预期,而不能照抄照搬历史的走势。)

总结4:通过历史上M2的增加情况来看,往往M2增加的当年或者后一年股市整体是相对走势较强或者较为平稳,而当下M2经过2021年的去杠杆压缩之后,在2022年再度回升到一个新的高度(但是M2增加值同比2008是没有创新高的),而2022年整年度来说股市表现是差的,那么根据经济反应滞后性的情况来说,2023年整体相对可以适度乐观会认为股市存在结构性的机会(至少不会比2022年差)。

备注1:该数据我们只解析了一部分,其他的暂时并不展开说明。

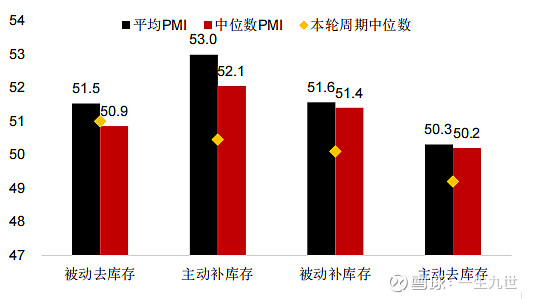

3.2——去存存周期的历史演变过程。

去库存周期

去库存周期大体的时间是需要3-4年时间,根据平均的数据统计结果是39个月,而自2020年开始截止目前已经经历了35个月,那么距离平均值还差4个月(根据历史最长时间48个月的去库存周期,当时出现在2009-2013年的过程,是发生了2008年金融危机的前提下的),据此推测,预计本轮主动去库将于今年年底至2023Q1左右结束,并随后开启新一轮库存周期。如果叠加上疫情以及欧美可能在2023年陷入衰退等这些不利因素,同时考虑到本轮去库起点相对较高,且去补库存存在一定反复,主动去库也可能持续到2023Q2。按PMI统计,历史上主动去库时期为经济景气度低点,随后进入被动去库、主动去库环节,经济通常企稳回升。

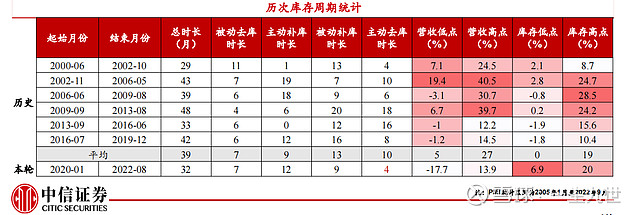

历史上过往几轮去库存周期的时间

总结5:乐观的预期股市往往会较整体去库存周期(经济复苏或者弱复苏)早3个月或者6个月启动,那么2022年底或者2023一季度出现见底的可能性。

备注2:一个完整的库存周期如果按照量价关系往往被分为四个阶段:

被动去库存:需求上升、库存下降。即需求回升,经济开始边际转暖,企业库存来不及反应,从而随销售增加而被动下降。

主动补库存:需求上升、库存上升。即需求回升,经济开始明显转暖,企业预期开始积极,主动去增加库存。

被动补库存:需求下降、库存上升。即需求已开始下降,经济开始边际变差,企业还来不及收缩生产,销售下滑导致库存被动增加。

主动去库存:需求下降、库存下降。即需求已确认下降,经济明显变差,企业预期消极,主动削减库存。

简单地讲四阶段:被动去库存(需求上升、库存下降)→ 主动补库存(需求上升、库存上升)→被动补库存(需求下降、库存上升)→ 主动去库存(需求下降、库存下降)。

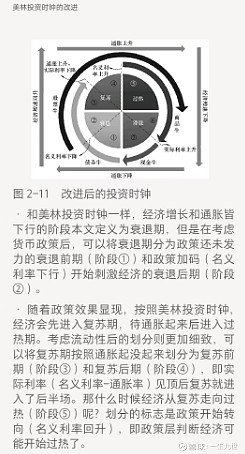

3.3——美林时钟运行规律的参考

美林时钟规律

美林时钟模型:根据美林时钟的规律来说,当前我们是处于政ce不断加码的过程向经济复苏或者弱复苏的过程中,而且我们也可以明确感受到,对于稳定经济的基本盘,上层是非常明确地,而且也是不遗余力的,并且当前市场并不缺乏流动性,缺的只是信心。

最后总结:通过技术层面来说,存在着复制2022年5-6月的行情预期;通过2022年整体的货币政ce以及相关的文件,加大以及加深对实体经济发展的扶持和对虚拟经济市场的定位,整体市场具备了一定的累积效应,预期潜在爆发的可能性;通过对于经济模型叠加当前的政ce和市场本身去库存等问题的预期,也同样存在年末红包行情的可期待性。

四、风险提示

1)疫情反复,阻碍经济恢复;

2)全球经济衰退预期之下,对出口以及去库存等因素的减缓,从而导致去库存周期的拉长;

3)在相对宽松的流动性下,市场缺乏信心,而导致内需不振,对潜在的经济复苏可能转变为弱复苏的可能性;