对比一下小而美的新药周边送水人!

主营业务比较

昭衍新药: 主营业务是药物临床前研究服务,主要包括药物非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务和药物筛选。公司还有自己的动物繁殖和销售。从营收规模看,公司收入主要来自于临床前安全评价,该细分领域目前处于国内领先位置。

键凯科技: 主要从事医用药用聚乙二醇(PEG)及其活性衍生物的研发、生产和销售,聚乙二醇化是一种药物修饰手段,既可以用于修饰药物(长效化、减毒化等)和医疗器械(粘合、止血、防渗漏和防粘连等),同时,向下游客户提供聚乙二醇医药应用创新技术服务,并自主开发创新的聚乙二醇修饰药物和第三类医疗器械。

市场大小比较

昭衍新药:药物临床前CRO约占CRO行业市场规模的15%左右,2020年国内CRO市场规模83亿美元,其中临床CRO市场规模60亿美元,临床前CRO市场规模23亿美元,安全评价市场为7.6亿美元左右。预期未来3年复合增速27.49%。2020年全球CRO市场规模达575亿美元,其中临床CRO市场规模471亿美元,临床前CRO市场规模104亿美元。预计未来3年复合增速9.79%。根据国际市场细分收入比例一般以 CRO 市场的 15%去计算临床前 CRO 市场以及用 5%去计算安评市场。如果临床前CRO市场未来三年维持27%的增速,那安评市场的容量为21年9.65亿美元、22年12.25亿美元、23年15.56亿美元。换算成人民币大约为63亿、79亿、101亿。

键凯科技: 据AlliedMarketResearch报告,2017年全球聚乙二醇修饰药物市场规模为103.88亿美元,预计到2025年将达到178.13亿美元,期间CAGR为6.9%。聚乙二醇修饰药械市场前景广阔,国内尚处于起步阶段,截至2019年12月31日,我国共批准了6款聚乙二醇修饰药物上市销售,预计到2023年,国内已获批的六个聚乙二醇修饰药物的市场规模可达到141亿元(假设长效化药物占比20%),国内聚乙二醇修饰药物产业亟待发展――低端产品进入壁垒低,但高纯度产品壁垒较高,生产厂家少,产品供不应求。仅考虑键凯目前合作的国产上市品种,未来的终端市场空间就可达95-146亿元。在医疗器械方面,全球已有多款聚乙二醇修饰的医疗器械上市,比较成熟,国内还没有同类产品上市,根据ReportsandData的研究报告,2018年,医用药用聚乙二醇材料全球市场规模约32.12亿美元,2026年预计将增长至49.35亿美元。从各种信息综合来看,与CRO市场比较起来应该潜力更大,但确定性要小一些,市场天花板肯定高于临床前CRO安全评价。

技术护城河

昭衍新药:独家拥有 2 个,同时通过国内外 GLP 认证(包含 CFDA、FDA、OECD、MFDS 的 GLP 认证与 AAALAC 认证)的安评中心的上市公司,属于业内最全的资质水平。公司在药物临床前评价领域经过 20 余年的持续深耕,完成了对超过 2000 种药物的临床前研究、评价试验,具有丰富的 GLP 管理和药物安全性评价经验。目前公司是国内临床前CRO安评市场的绝对龙头。

键凯科技:拥有全面的聚乙二醇相关产品库,现已有超过600余种聚乙二醇及其衍生品,并持续通过自身研发不断扩大产品规模。 公司取得了境内外发明专利63项,并有55项发明专利正在申请中。公司研发能力国内领先,已经实现进口替代――医用药用聚乙二醇衍生物产品已支持4个国产药物成功上市,占国产上市产品的60%,所支持的客户占国内已申报临床企业数量的60% 。公司核心竞争力是为客户匹配合适聚乙二醇衍生物并进行聚乙二醇化 ,由于客户通常不是专攻该细分领域,故非常需要这样的合作伙伴。而一旦达成合作,由于PEG衍生物的定制特性、国内竞争者寥寥、专利授权壁垒、下游药品的评估验证等原因,客户粘性很强,更换供应商,耗费成本过高。

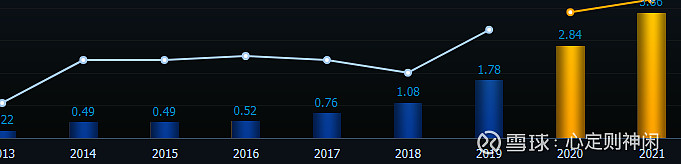

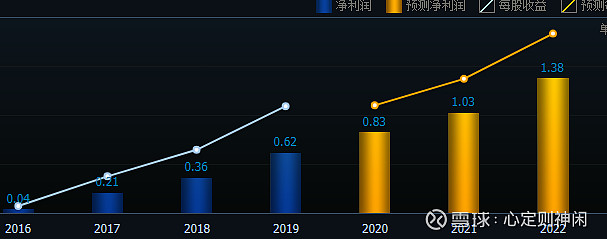

业绩增速

昭衍新药:

键凯科技:

从2020年的年报预告数据来看,上面两个公司的数据都低估了2020年的利润增长。

利润率

昭衍新药:毛利率综合来看维持在50%左右。销售净利率一直在20%左右,2020年三季报销售净利率18.56%

键凯科技:毛利率由2016年的78%提高至2019年的84.3%。净利润和净资产收益率(加权)的提升则更加明显,2019年分别达到45.82%和31.51%

从净利率对比来看,键凯的业务优势远大于昭衍新药。

客户结构

昭衍新药:从客户结构上来看,国内客户的收入占比远高于国外客户。2019年国内客户收入占比93.05%,2020年通过一些收购收入并表,国外客户收入有所提升,半年报国内客户收入占比66%。

键凯科技:从客户结构上来看,国内客户的和国外客户收入相差不大。2019年,国外客户收入为7898万元,同比增长40%,占总收入比重达到58.8%。2020年,国外客户收入占比52.76%。

总结就不说了,结论不言而喻!![]()

以上对比不代表投资建议!![]()