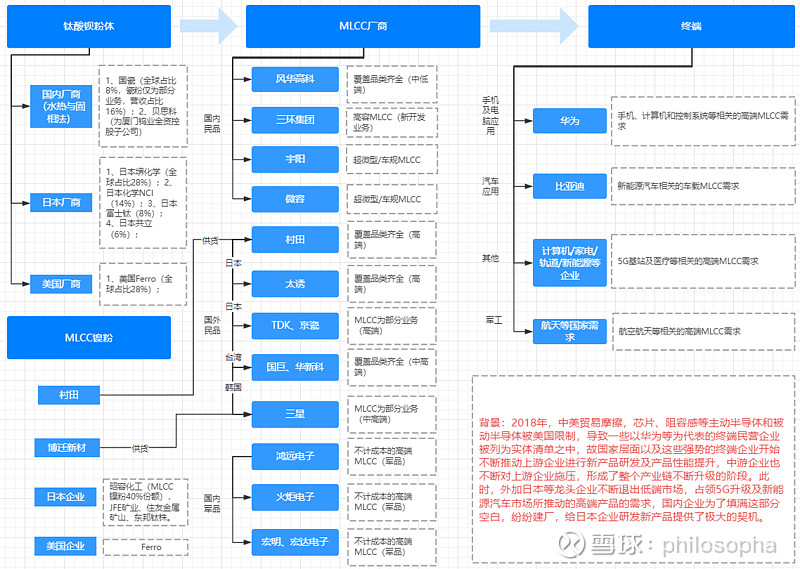

本期继续延伸到MLCC材料产业链的上游-原材料,也即钡矿、钛矿、镍矿、铜矿和锡矿等,其中需求极大且要求很高的主要是钛矿,其次是镍矿,本篇重点讲钛矿。

从钛矿到MLCC介质粉之间,还有中间商,主要是提炼矿产的化学药品公司,国瓷材料的钛源主要来自于四川的攀枝花,经过河南某家公司加工之后被国瓷采购用来合成钛酸钡粉体;而日本则更进一步,控制原材料-介质材料的供应源稳定性,首先是村田打响第一枪,通过联合石原和富士钛成立一家公司,打通矿产-介质材料-MLCC产品的全产业链流程。说起石原这家企业,其实也不神秘,也就是以先进开矿的技术在日本以及日本之外区域进行钛矿的开采,由于日本国土面积本来比较小,钛矿资源不足,因此石原的主要矿山还是集中在国外,尤其是澳大利亚,年报中说还有部分集中在乌克兰,因为俄罗斯与乌克兰的战争原因,影响了开采进度,从这里可以看出,日本钛矿的来源稳定性对于上游MLCC的制造也是个很关键的问题。其次说起日本的富士钛,主要是通过固相法合成钛酸钡的一家企业,业界需求最广的还是水热法,也就是堺化学这家企业主打的产品,全球市场份额最高,并且堺化学还有钛材料相关的产品,这部分提炼技术在国瓷的年报中就没有提及,因此控制钛源的稳定性方面,国瓷还是差了点,并且相对于日本企业来说,国内同样的企业的业务范围一般比较多,导致在其狭窄领域的深度挖掘能力就比较弱,国内企业赚的一半都是1-N的钱。而国内,主要在于矿源丰富,在产能上直接碾压日本,但是由于日本的产业链优势,中国的Ti源提炼技术仍然没法与日本媲美,国内钛矿厂家比较多,最大的是龙佰集团,其次是鲁北、攀钢和中核钛白等钛矿企业。

说起镍粉,主要是提炼技术,市场份额排名第一的是日本昭容,占据40%,其次是日本的其他如JFE矿业,住友金属矿山、东邦钛株式等日企,也在MLCC镍粉产业链中占据了重要地位,日本的镍矿资源主要来自于印尼,印尼的镍矿资源丰富,2022年镍产量达到160万吨,占全球镍矿产量48.5%。而中国呢?仅博迁新材一家比较知名,博迁新材主要是通过一些镍粉经销商获得镍粉,国内最大的镍矿主要来自于金川集团,目前这块的重要性暂未提上日程,因此镍粉相对于瓷粉的重要性要偏弱一些。

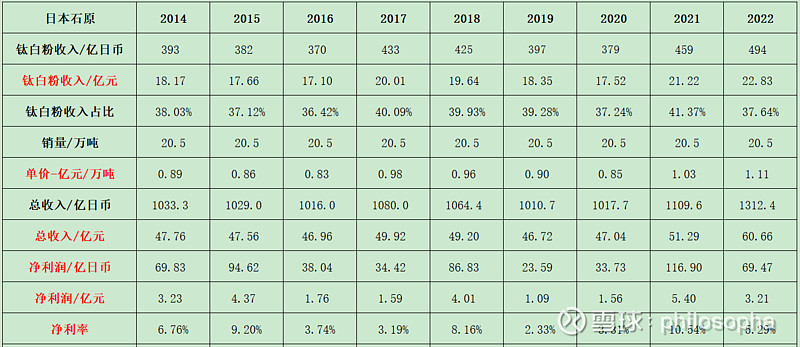

1. 日本石原

钛白粉第一家日本企业-石原(ISK),成立于1920年,于1949年在日本大阪上市,至今已有104年历史,但根据历史数据,这家企业是一家周期性企业,市值并不高,目前除了钛白粉业务外,还有部分农业相关的业务。

2004~2022年,日本石原总收入44.61亿,到2022年,收入增加到60.66亿,而净利润基本上在处于周期性波动状态,假设我们以席勒市盈率计算其市值,那么2013~2022年十年间平均净利润为2.26亿,市盈率为25倍(无风险收益率的倒数),则合理市值应该为56.6亿,实际至2024年6月10号,石原市值为29亿,当下市盈率为9.31倍,说明2023年后续的业绩相对来说处于周期下滑阶段。

接着重点看钛白粉部分,假设石原钛白粉年产能20.5万吨,其中,硫酸法7.6万吨,氯化法12.9万吨,直到2027年保持这个产能不变。2014~2022年,钛白粉收入从18.17亿增加到22.83亿,近8年复合增速为2.9%;其中钛白粉业务占总收入均值为38.57%,并且平均单价为0.93亿元/万吨。

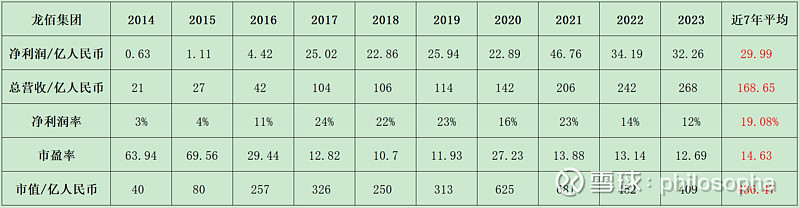

2. 龙佰集团

钛白粉第一家中国企业-龙佰集团,1998年成立,2011年上市,至今才26年历史,

并且中国目前这一块还处于突飞猛进的阶段。由于2017年龙佰集团有个产能大幅跨越式的提升,故我们以2017~2023年为重点阶段进行重点分析,2024年6月10日,龙佰集团市值为505亿。根据近7年数据及席勒市盈率规则,净利润30亿,买点1、2和3分别为525亿、450亿和375亿,卖点为1125亿,这是相对于2023年来说的,重点是估出2024年的净利润市值进行推算。

钛白粉业务这块:2008~2023年,钛白粉收入从4.3亿增加到177.7亿,近15年复合增速为28%,总收入从7.56亿增加到267.6亿,近15年复合增速为26.8%,说明龙佰集团严重依赖钛白粉的业务,近15年钛白粉业务占比为77%,平均单价为1.27亿元/万吨(高于日本石原的0.93亿元/万吨,主要来自于成本优势,龙佰集团当前产能151万吨,其中硫酸法85万吨,氯化法66万吨),由于日本环保要求,石原2027年将退出硫酸法,中国需求比较紧迫,会采取逐渐退出的姿势。

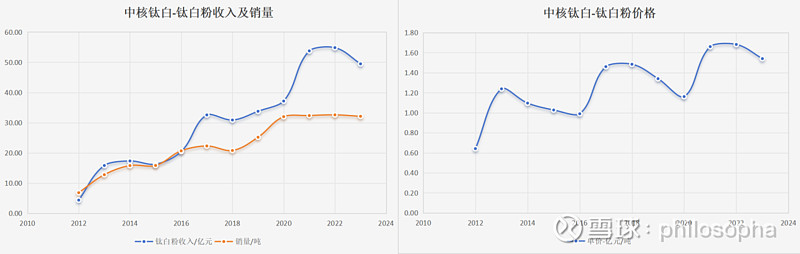

对比另外一家仅制备钛白粉的企业,与龙佰集团不同的是,这家企业保持几乎是每4年一个涨价和扩充产能的周期。2012~2023年,营收从4.4亿增加到49.5亿,近11年复合增速为24.6%;销量从6.86万吨增加到32.11万吨,近11年复合增速为15.06%;单价从0.64亿元/吨增加到1.54亿元/吨,近11年复合增速为8.31%;这种跨越式增长得益于国内市场的需求。

3. 日本堺化学

钛酸钡粉体的一家企业-堺化学,成立于1918年,1994年日本大阪上市,至今已有106年的历史,但令人吃惊的是,堺化学的市值仅为20亿,市盈率18.6倍。MLCC产业链的中间环节,即MLCC产品,日本可以做到世界霸主地位,主要在于其精益求精的态度,相当于日本找到了自己的优势,创建了自己的领域,MLCC产品在关键技术攻克之后极容易复制,而日本又在设备、材料以及工艺方面形成产业链闭环,制程稳定性保证了产品各方面性能的优异。

2021~2023年,日本堺化学的介质粉收入从5亿萎缩到4.2亿,钛白粉收入基本上稳定在7亿以上,两部分合计营收占总营收的31.3%。(相对于国瓷,介质粉业务营收占总收入的15.5%,偏低些,主要在于国瓷在不断地扩充产品线),其实,MLCC上游介质粉方面,既存在上游钛粉价格影响导致的成本高企,又面临下游MLCC企业对BT粉、介质粉研究而导致的市场份额下滑,介质粉这条链的企业存货难度反而是最大的,而国瓷想通过不断扩充各类产品线建成的材料研发平台,护城河应该不如MLCC企业及矿企更强。

4. 镍矿来源

目前国内镍粉供应商都是很小的厂商,最大的一家是博迁新材,镍矿来源的信息也比较少,反而是镍矿的厂商却多得可怕,当前MLCC扩产,镍粉需求提高,博迁作为龙头应该是最受益的,但是这块蛋糕是红海还是蓝海呢,门槛低还是高呢,倘若如国瓷一样面临着上下游的竞争态势,那么博迁新材可能也并不如愿,但根据日本昭容能够垄断MLCC行业40%的市场份额,这块技术门槛应该还是挺高的。

小结

简单聊了下MLCC企业更上游的矿产企业,得到了几点新的认知:

在矿产-MLCC企业的这条产业链的中游企业-即介质粉研发企业,反而是最弱势的,因为它们需要时刻面临上游矿产价格的成本压力,还需要面临MLCC企业研发介质粉及BT粉体而导致市场份额的下滑压力,因此,它们需要不断地扩充产品线来维持自己的竞争力,这种不断进入其他不相干领域的冲动容易出现风险,这也是国瓷的市值能够从500多亿跌到100多亿的原因;

矿企,这种类型的企业其实都是金主爸爸,虽然是周期性企业,有收成好的年份,也有收成坏的年份,但是投资是有迹可循的,通过不断地挖掘行业下游的需求,以及企业本身的实力,可以作为一个评估这种类型企业的引子;

MLCC行业所需的镍粉,其实比瓷粉发展晚一些,垄断地位40%的日本昭容1964年成立,至今有60年的历史,而博迁新材才2010年成立,至今才14年时间,国内相关厂家不多,外加MLCC扩产,虽然作为中游的企业护城河很浅,但是作为庞大的中国市场,这种空间性也可让博迁吃到一波很长的红利期。