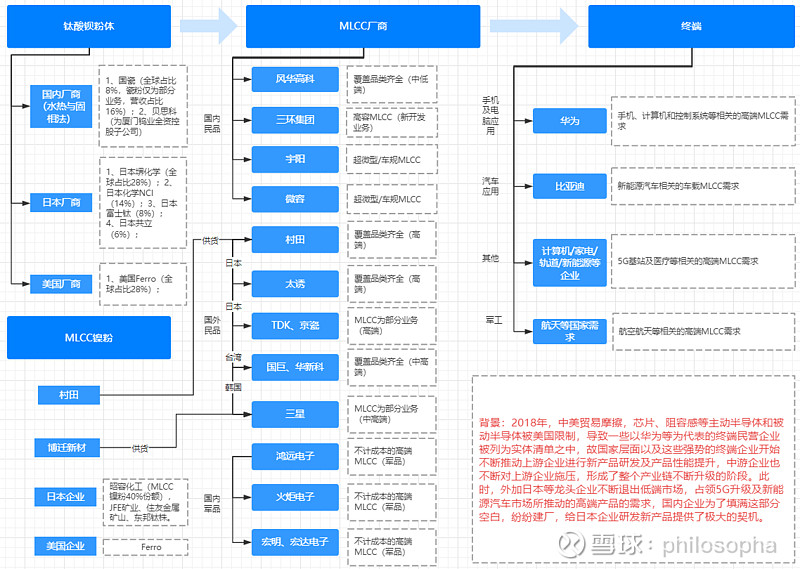

本期本来是想先聊聊国外MLCC企业的经营情况的,但鉴于日语以及英语阅读需要时间,故本期我们先来聊聊MLCC上游产业链的情况,在详细分析之前先简要回顾一下第一期关于MLCC上游产业链的概述:MLCC产品的上游,主要是钛酸钡粉体及金属粉以及附属相关的膜带和设备等厂商。其中,MLCC上游关键的钛酸钡粉体,国内能够叫得出名字的就是山东国瓷和贝思科这两家,前者主要水热法,并且钛酸钡粉体的业务仅是整个公司的部分业务,营收占比为16%,全球市场份额达到了8%,比MLCC国内企业要强很多;后者主要是固相法,还是一家相关性不大的上市企业(厦门钨业)收购的子公司,另外,用草酸盐制备的钛酸钡粉体国内几乎一片空白。而全球其他的市场份额基本上被日本占领,其中日本堺化学排名第一,全球占比28%,日本化学NCI排名第三,全球占比14%,日本富士钛排名第四,全球占比8%,以及其他的一些日本企业,这些做钛酸钡粉体的日本企业加起来市场份额基本上达到了61%,其次是美国的Ferro企业,排名第二,全球占比20%,这家企业也包括镍粉等其他金属材料的供应,而国内镍粉的供应商主要是入驻苏州的博迁新材,有供应给三星,虽然名不见经传,但通过这一环节说明其实力也不可小觑,而MLCC镍粉,日本同样有多家企业,实力最强的是日本昭容化工,独此一家全球市场份额就达到了40%,远超钛酸钡粉体和MLCC企业的垄断地位,其他如JFE矿业,住友金属矿山、东邦钛株式等,另外重点要提的一家做镍粉的企业是村田,村田几乎具备了材料(包括电极和钛酸钡粉体),设备,测试以及研究等集于一体的超强航空母舰的能力,再一次正面说明三环的实力。另外附带其他的无核心科技的膜带和载带方面,目前国内相关上市企业已经有4家,分别是洁美、东材、斯迪克和双星了,流延-封端的关键原型件设备方面几乎全部被日本企业垄断,国内基本上毫无毫无招架之力,但目前有两家在后端设备方面有所突破,分别是博杰股份和利和兴。

1. 国瓷材料

MLCC上游的第一家粉体企业是国瓷材料,于2005年成立,2012年初上市,是以MLCC介质材料起家,之后渐渐打造一个高端材料研发平台。

从境内外业务出发,2005~2013年,公司境外业务占比长期高于50%以上,直到2014年之后,公司的境外业务占比才降低至25%上下,而公司开始的业务就是从钛酸钡粉体和配方粉起家的,说明刚开始集中的国外客户应该是韩国三星和台湾国巨等MLCC企业,招股说明书P6说风华为国瓷第一大客户,仅能说明国内采购钛酸钡粉体主要集中在日本,因为那时候国瓷生产的钛酸钡粉体的稳定性不及日企。

从产品结构出发,2008-2013年,公司主要出售MLCC粉体及配方粉,基本上100%;2014年,产品结构调整,国瓷新推出建筑陶瓷产品(通过投资康立泰实现),营收占比36%,当然至今房地产危机导致建筑陶瓷业务急剧萎缩;2015-2016年,新推出陶瓷墨水产品(将近50%以上)和少量结构陶瓷产品(通过投资国瓷鑫美宇实现);2017年,产品结构继续调整,结构陶瓷产品系列大幅增长,占比23.2%;2018-2021,产品系列重新定位,电子材料板块占比35%,催化材料板块占比14%(收购王子制陶),生物医疗占比23%(收购爱尔创,有高领投资参与),其他材料占比27%,随着后续新产品线的大发展,其他材料这一块也会慢慢细分;2022~2023年,产品结构继续调整,新推出新能源材料板块及精密陶瓷板块,其他材料板块收入占比达到新高30%,这也是国瓷作为材料平台的优势所在,可以通过不断地收购进行新业务的拓展,打造一个高端材料研发平台。

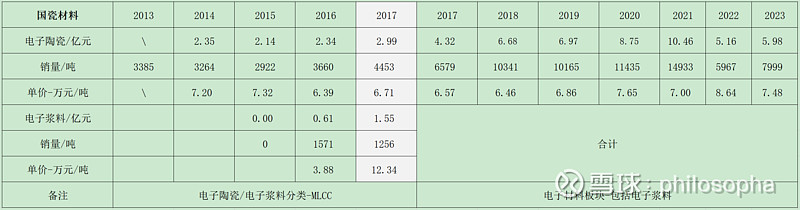

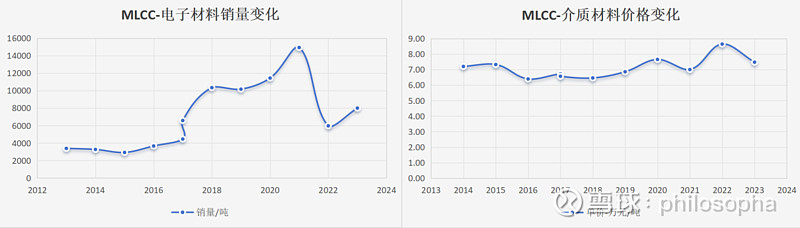

说完了这么多,我们重点谈谈国瓷MLCC介质材料的情况。2008~2013年,国瓷的产品主要是钛酸钡粉体和配方粉,近5年MLCC介质粉营收复合增速为46.2%,销量复合增速为61.5%,吨价复合增速为43.6%,基本上是销量和价格的同步提升阶段。

2013~2017年,国瓷将粉体业务打包过电子陶瓷,估计MLCC介质粉仍然为主体,其中新推出的电子浆料在2017年进行了统一打包核计,故我们也看2014~2023年的电子陶瓷业务部分,9年营收复合增速为10.9%,销量复合增速为10.5%,吨价复合增速为0.4%,吨价优势基本上消失,周期性也远比MLCC行业弱很多,那么针对国瓷这样的企业,判定它的销量是基本,销量基本与MLCC行业需求强相关,其中2018年和2021年达到峰值。

2. 博迁新材

MLCC上游的第二家粉体企业其实是贝思科,由于被厦门钨业收购,披露数据基本上没有,故我们聊聊镍粉供应-博迁新材的经营情况。博迁新材成立于2010年,于2020年底上市,由于有三星这家大客户做背书,故这家企业倒闭的风险基本上没有,但经营波动的风险会很大。根据官网介绍,除了主要供应镍粉外,还提供铜粉以及其他金属粉末,按这样的速度发展,估计会朝着国瓷的组织架构成为一家金属粉研发平台型企业。

我们主要看一下镍粉和铜粉的情况。2016~2023年,近7年博迁镍粉营收复合增速为31.64%,镍粉销量复合增速为24%,镍粉吨价复合增速为6.1%,销量贡献值主要力量,说明MLCC需求在持续扩增,近7年的需求增速远超过钛酸钡粉体,说明钛酸钡粉体的竞争程度远超过镍粉,因为国内就属博迁算是寡头了,对标日本的昭容。

铜价由于销量和价格远低于镍粉,故可忽略。镍粉销量具有很强的周期性,基本上与MLCC行业的周期性保持同步,2018年和2021年,MLCC需求暴涨,镍粉销量也随之暴涨,镍粉价格周期性明显偏弱,并且滞后销量周期有1年时间,分别是2019年和2022年达到峰值,为何滞后?应该是产能跟上之后,MLCC需求的镍粉扩增导致镍粉产能未跟上而导致涨价。公司的镍粉营收占比83.3%,外销营收占比为63%,博迁的发展基本上与三星及国内MLCC的产能直接相关。

3. 洁美科技

MLCC上游第三家材料厂商-洁美科技,成立于2001年,于2017年上市,MLCC产业链相关的主要是流延膜带及产品载带,其中载带为公司的主要产品,占比达到73%。

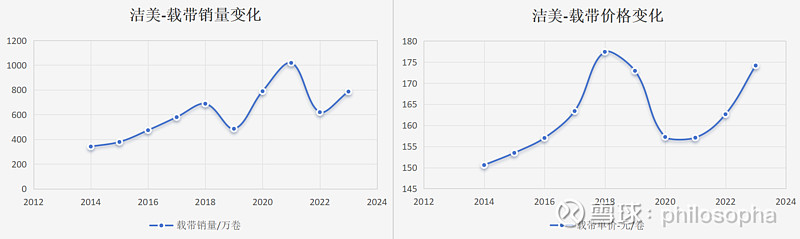

2014~2023年,近9年洁美载带(主要包括纸质载带+胶带和塑料载带)收入复合增速为11.5%,销量复合增速为9.7%,单价复合增速为1.6%,这增速确实有点儿低了,销量与MLCC企业保持同步,2018年和2021年达到峰值,价格优势不明显,但周期性甚至比MLCC企业波动性更大,这是否意味着洁美的盈利能力比MLCC企业更差呢?请继续看下文。

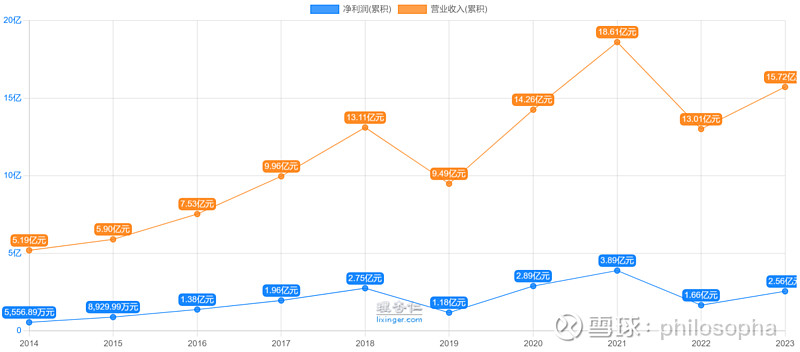

故我们看下洁美整体发展情况,2014年,洁美营收5.2亿,净利润0.56亿,2023年,洁美营收15.72亿,净利润2.56亿,近9年营收复合增速为13.1%,净利润复合增速为18.4%,整体收入增速稍微好于载带这部分,说明洁美在发展过程中有推出新产品来带动整体收入的增长,并且净利润远高于营收复合增速,说明洁美新推出的产品的盈利能力远高于旧产品,虽然MLCC业务增速低于MLCC企业营收增速,但盈利能力以及稳定性皆却强于MLCC行业。

我们接着看洁美新的离型膜部分的情况,2017~2023年,近6年离型膜收入复合增速为46.8%,印证了新推出的业务远超旧产品线的发展趋势。

4. 东材科技

MLCC上游第四家材料厂商-东材科技,成立于1966年,于2011年上市,MLCC产业链相关的主要是光学膜业务(离型膜囊括其中),其中这部分业务营收为9.62亿,占比26.15%,比洁美高很多,并且这还是一家历史悠久的企业,已经有58年的历史了,但是最终的市值却不到100亿。

2015~2017年,光学膜业务主要是指功能聚酯薄膜和光学涂布,以万平方米计算,2018~2023年,光学膜统一打包核计,以吨计量。2015~2023年,近8年光学膜收入复合增速为24.6%,其中近5年销量复合增速为36%,业绩基本上是依赖销量需求推动,这也是洁美开始进入离型膜研发生产销售的根本原因。

5. 双星新材

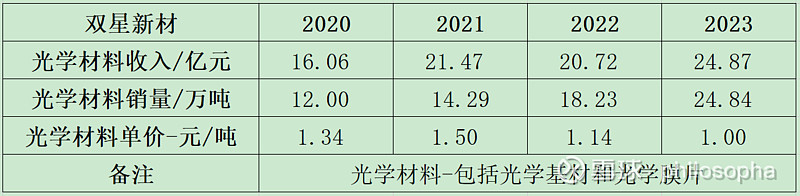

MLCC上游第五家材料厂商-双星新材,成立于1997年,于2011年上市,MLCC产业链相关的主要是光学材料部分(详细介绍部分如下图,主要是MLCC基材),其中这部分业务营收为24.86亿,占比47%,远高于前两家材料企业,与东材相似,市值不到100亿。

简单看看,2020~2023年,光学材料收入复合增速为15.7%,主要由销量推动。

6. 斯迪克

MLCC上游第六家材料厂商-斯迪克,成立于2006年,于2019年底上市,MLCC产业链相关的主要是功能性薄膜和高分子薄膜(主要对应PET膜和离型膜),其中这部分业务合计为5.8亿,占比29%,其实这三家企业都属于化工类型的材料企业,市值竟然都做不到100亿。

简单看看,2018~2023年,功能性薄膜收入复合增速为11.3%,主要由销量推动,由此,我们基本上可以定性化工材料的几个要点:可持续推出新品,但是业绩主要依赖销量推动业绩,并且随着时间延长,原有的旧平台盈利能力不断削弱,最终导致公司市值徘徊不前。

7. 博杰和利和兴

MLCC上游的两家设备厂商-博杰和利和兴,上期已经聊过利和兴,这期主要说下博杰股份,成立于2005年,于2020年上市,MLCC产业链相关的主要是检测相关的设备,这部分设备国产替代比较简单,与洁美从载带切入是类似的,依赖规模化的需求投入研发,但是流延-封端这条关键制备工艺的设备仍然被日本所垄断,故设备厂商基本上也可以排除在外。

故此,我们基本上聊完了MLCC上游产业链中材料及设备厂商,排除掉设备厂商及化工材料厂商,重点关注功能材料及金属材料厂商-国瓷和博迁,其中依赖载带发家的洁美可适量参与。