一、基本面分析

2023年,涪陵榨菜营收24.5亿,同比下滑3.9%,归母净利润8.3亿,同比下滑8%,现金流仅4.35亿,同比-60%。下半年,无论是营收和净利润,还是现金流,虽然都有所收窄,但是涪陵新战略的落实仍然面临着严峻的挑战。

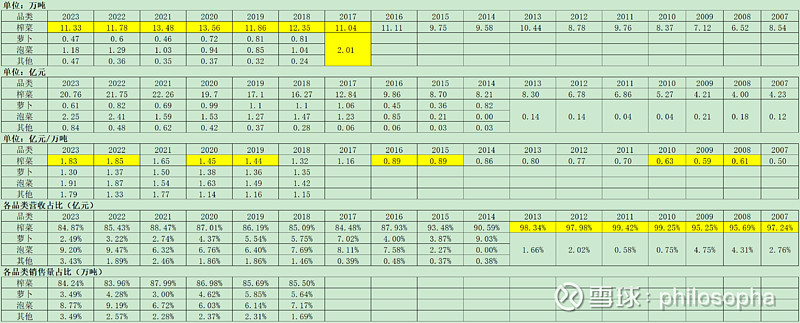

成本端:营业成本12.1亿,占比49.3%,增长1.1%,下表可以看到,涪陵榨菜萝卜品类的发展不及预期,从2018年到2023年,5年时间,萝卜价格基本上停滞不前,销量减少72%,这部分的成本增速最猛,相当于以往发展第二曲线增长以失败而终结,目前公司调整策略:以榨菜及榨菜+为第一车轮,以豆瓣酱及豆瓣酱+为第二车轮,即新的双轮驱动战略,其次是榨菜,已经具备更高的销量水平了,历史最高销量是2020年的13.56万吨,自2016~2023年,销量基本上维持11~13万吨,是否意味着中国市场的榨菜销量已经停止增长了呢?2005年,涪陵榨菜销量为6.42万吨,市场容量为52万吨,涪陵销量占比12.35%,2021年,涪陵榨菜销量13.5万吨,市场容量90万吨,涪陵销量占比为15%,预估2023年,如果我们认为涪陵的销量市场份额维持15%不变,龙头地位稳固,那么市场容量骤减为76万吨,意味着市场榨菜的销售量达到瓶颈,也即涪陵榨菜的销量再想增长,就需要蚕食其他榨菜品牌企业的市场份额,这个过程将十分艰难。

其实,涪陵在2016年开始,榨菜销售量已经达到11万吨以上,最高在2021~2022两年疫情期间,榨菜销量达到新高,13.56万吨,随后又两年时间维持11万吨左右。关于提价提不上去的年份,涪陵榨菜其实已经经过几轮了,2008~2010年期间,榨菜价格维持在0.60亿元/万吨,2015~2016年期间,榨菜价格维持在0.89亿元/万吨,2019~2020年期间,榨菜价格维持在1.45亿元/万吨,2022~2023年期间,榨菜价格维持在1.83亿元/万吨,销量提不上去,提价受阻年份越来越频繁,这就是涪陵榨菜面临的最大困境。下表可知,涪陵在2007~2013年间,榨菜收入占比基本上维持95%~100%的水平,到2014年才真正将佐餐开胃菜的萝卜和海带丝注明核计,也就代表公司愿意投入资源发展其他品类的开始,紧接着在2015年,开始有了泡菜分类,到如今的2023年,其他品类营收占比达到3.43%,说明公司在有意识地在其他品类中开始投资源,相比去年同比增速达到75%,其他品类中主要是涪陵新推出的烧辣酱,豆瓣酱以及榨菜酱,相信不久,其他品类中的某一款爆品也会如萝卜及泡菜一样,单独分裂出来核算,如果这种模式成型,那么涪陵就有机会靠着榨菜的基本盘,利用榨菜的渠道优势再进行其他品类的研发及铺货,获得新的额外收入。

注:2017年之前,公司的销量是榨菜及其他品类的总销量,2017年之后,公司开始分别披露榨菜及其他品类的销量。

费用端:销售费用3.3亿,占比13.4%,下滑10%,管理费用0.88亿,占比3.6%,增长2.3%,研发费用0.06亿,占比0.24%,增长50%。其中,销售费用降低最明显,减主要是因为今年涪陵榨菜市场推广费用减少了0.3亿,品牌宣传费用减少了0.12亿,总共减少将近0.42亿;公司2022年消费费用降低更明显,减少将近1.1亿,下滑23%,压缩费用来维持净利润的稳定,可见榨菜想再给公司提供业绩支撑越来越难了。管理费用基本上没什么变化,倒是研发费用增长了50%,主要为报告期健康益生榨菜新产品开发与产业化、长江上游榨菜优势特色产业集群—产业链标准化建设项目投入增加,简单说就是以往的高盐分榨菜为了符合时代健康的发展主题,逐步切换为低盐分榨菜,这个过程也并不顺利,因为市场买单量有所减少。

二、资产负债简化表分析(2016~2023)

上文我们已经知道了,涪陵在2016年基本上已经达到销量的天花板了,之后长期维持在11~13吨的销量区间,故简单梳理了下近8年涪陵榨菜的资产负债简化表。2016年,公司经营资产8.8亿(45.6%),年净利润为2.6亿(净利润/经营资产≈0.3);2017年,公司经营资产9亿(36.3%),年净利润为4.1亿(净利润/经营资产≈0.46);2018年,公司经营资产10.8亿(36.2%),年净利润为2.6亿(净利润/经营资产≈0.61);2019年,公司经营资产13亿(38.7%),年净利润为6亿(净利润/经营资产≈0.46);2020年,公司经营资产13.3亿(33.5%),年净利润为7.8亿(净利润/经营资产≈0.359);2021年,公司经营资产17.7亿(22.8%),年净利润为7.4亿(净利润/经营资产≈0.42);2022年,公司经营资产17亿(19.8%),年净利润为9亿(净利润/经营资产≈0.53);2023年,公司经营资产16.8亿(19.2%),年净利润为8.3亿(净利润/经营资产≈0.49)。可见,公司的经营资产近三年打到17亿之后就再也没有增长,这17亿经营资产每年可产生大概8亿净利润。公司近几年新的增长曲线业务并未见很大成效,但是公司账上现金资产仍然是越积越多,这也是是一台印钞机呀。如果以这样的角度去思考这家企业的话,对这家企业的估值就比较简单了。

三、2023年报毛估估

我们先看一下公司历史股东回报情况,2010年11月23日,公司上市交易,原有1.15亿股原始股东,新发售0.4亿股公众股可自由出售,发行价格为13.99元/股,之后到2023年,这部分公众股东持股数变为2.59亿股,获得分红总额为5.08亿元。相当于将公众股东作为一个整体看待,从2010年11月投入5.6亿后,14年累计收到现金红利5.08亿元(含2023年分红方案。未扣除红利税),不计算红利再投入,股份数量变成25958万股,当前市值34.34亿(取学习当日即2024年04月08日15:00收盘时的股价13.23元)。

从5.6亿投入,变成34.34+5.08≈39.42亿,不到14年时间7.04倍,年化收益率约14.9%。期间市盈率从51.7(或39)倍跌至18.5倍,贡献为负值,股东收益全部来自企业成长。

公司虽然从2018年开始就在不断地寻找第二增长曲线,也一直没有很大的起色,但是涪陵-榨菜作为基本盘非常稳定,每年获得7~8亿的净利润基本上可以保证,这也是2018年之前涪陵为何年化收益可以达到30%,而将2018年之后的5年加上去之后,涪陵的年化收益变为15%的根本原因。假设未来,其他业务经营继续不能得到保证,涪陵作为一家小型印钞机企业,靠着现有的17亿经营资产每年产生7~8亿的净利润,市盈率以18~20倍进行估值,那么涪陵的合理市值为126~160亿。