目录:

殡葬企业一览;

福寿园一家独大;

殡葬行业的蛋糕可以做多大?

上篇简单讲了下2023年福寿园的年报中关于墓园的销售情况,提到福寿园这块业务的发展主要靠的是销售量及销售价格的持续提升,老龄化人口在增长和墓园的供应紧张,所以福寿园的销售业务可以维持16%左右的长期发展。那时候并没有考虑竞争对手,因为觉得墓园销售吧,主要是区域化竞争,就近人口,绝对不会有北京的陵园与上海的陵园竞争的现象,但是仔细看了下殡葬行业,才发现竞争的还真的挺小的,福寿园完全可以一家独大。

先看下国内能数得上名头的殡葬企业,福寿园,成立时间最早,到今天已经经营了30年,总部以上海起家,布局全国,目前总共有将近30家陵园,布局于19个省份,总共涉及40个城市,自福寿园2013年上市至今,营收复合增速为16.78%,净利润复合增速为16.89%,净利润并不占很大优势,所以和白酒企业相比逊色很多,经营现金流复合增速为16.24%,两相对比之下,白酒的顶级商业模式目前基本上没有其他行业可媲美。对比其他殡葬企业的发展状况,我们发现其实殡葬行业无需很多陵园,也可以获得长期的发展,比如福成股份旗下的北京陵园(全靠这家陵园支撑着)和湖南(基本不赚钱),安贤园-全靠浙江这家陵园支撑,万桐园仅经营河北廊坊这一家陵园。说到这里,我们就看下他们靠着一家陵园如何维持了长期的发展。

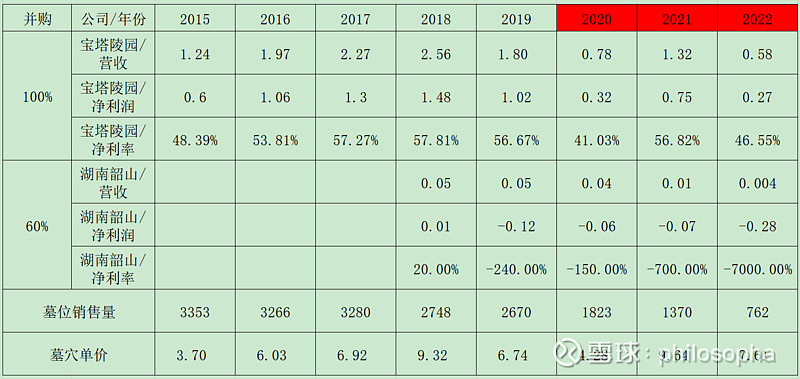

先看看福成股份旗下的陵园→三河灵山宝塔陵园和湖南天德陵园,三河灵山宝塔陵园拥有760余亩土地(合计50.67万平方米),可提供12.5万座墓位(这里可估计每座≈4.05平方米);湖南天德陵园目前尚未盈利,暂且不表了。2014年因为本产业大股东旗下的北京宝塔陵园而误入殡葬行业,2018年又并购一家湖南韶山的陵园,持股60%,实际经营结果如下表。2015年到2022年,疫情前每年墓穴销售约3000座,疫情期间骤降为1000多年,靠着北京这一家陵园,近8年合计销售了1.93万座,剩余12.5-1.93=10.57万,加入疫情后期维持疫情期间销售水平,那么宝塔陵园还可以持续经营34年之久。近8年墓穴单价复合增速为10.85%,如此高的增速,如此长的经营时间,仅靠一家陵园。

咱接着看安贤园,主要拥有浙江,银川和遵义等陵园,浙江陵园拥有1000亩地(约66.67万平方米),银川福寿陵园,成立于2003年,2015年被安贤园收购;遵义大神山陵园,占地1095亩(约73万平方米),总合计约140万平方米。此外,2015年底,安贤园以部分现金和部分新增股份的方式进行银川陵园的70%股份收购;2016年3月,以现金收购70%股分遵义陵园;同年,收购51%股份河北陵园及51%股分贵州陵园;从此打开了全国布局的路径。实际经营结果如下表所示,2012年到2019年,每年基本上销售墓地量在1000~2000,8年时间合计销售1.37万座,按照这个销售水平,近13年销售合计到2万座,按照三河灵山宝塔陵园的数据,合计8.1万平方米,剩余140-9.1≈131万平方米,在新收购的墓园还未统计的情况下,后期可持续经营187年,并且安贤园的墓园价格从2012到2019年,复合增速为45.6%。

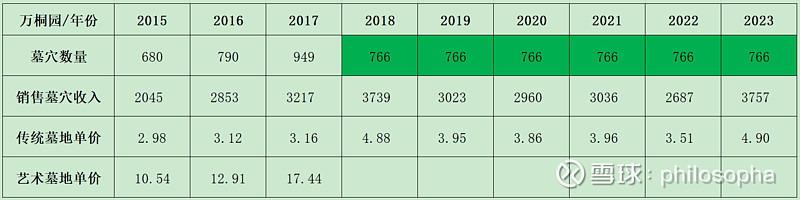

万桐园,2000年成立,经营着河北廊坊的一家公墓,总面积16.66万平方米,至2017年5月底,剩余已开发面积4.73万平方米(其中可认购面积7258平方米,至少可容纳2199块墓地),未开发面积11.92万平方米(可容纳3.61万块墓地),根据历史经营墓地的年销量及预期墓地销量核算,万桐园的这块墓地可供未来50年稳定经营,相当于每年平均销售766块墓地,其中一块墓地的经营年限为20年,20年后可复购或者更换其他人采购,对于殡葬行业的经营来说都是长久有利的。看下表,我们预估2018~2023年万桐园的销售墓地数量平均为766座,那么传统墓的价格实际从2015年的2.98万元/座涨到了2023年的4.9万元/座,年复合增速为6.4%,相对于其他企业来说,万桐园的墓穴价格较低,经过这么多年,万桐园仍然经营着廊坊这一家陵园,也反面印证了民营殡葬企业扩张的不容易。

聊完了这些靠着一个陵园发家的企业,我们接着聊一下比福寿园布局更广泛的陵园企业-中国生命集团,这是一家来自台湾的企业,2005年成立,2009年香港上市,目前经营范围覆盖台湾、香港,重庆及越南地区,但是这家企业的墓穴售价却是比万桐园还低,原来人走之后,睡的地方也是有高低贵贱之分的。2011年到2022年,近11年墓穴销售收入复合增速为5.23%,其中墓穴年销售平均大概2355座,销售价格复合增速为4.7%,也就是说,靠着微量的人口死亡量的增加,其余大部分靠着还是墓穴价格涨幅来推动整体业绩的增速,其他国家的体量很小,一者与中国儒家倡导的孝文化有关,一者则是中国庞大的人口逐渐步入老龄化阶段,需求不断上涨。

注:中国生命集团统计的墓穴数量及销售均为中国境内经营情况。

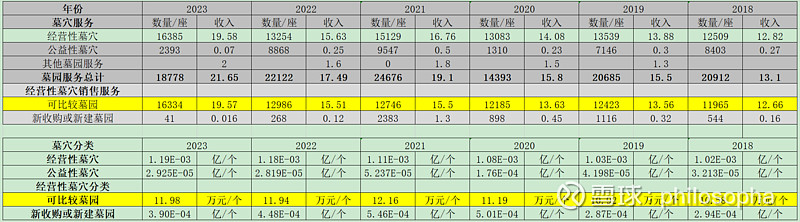

在上一期统计中,我们知道福寿园的墓穴价格在10万元/座以上,墓穴价格年复合增速为2.5%,一者是福寿园定位中高端,价格增加上就相对低于中低端墓穴价格的增速了,虽然如此,为何福寿园还值得投,而不投其他墓园企业呢?通过其他靠着一家墓园企业的经营情况我们可以发现,它们几乎都是不断升级维护一家墓园的建设来迅速的提高墓园价格,由于区域化人口的死亡率基本上无大的变化,所以它们的年墓穴销售量基本上常年维持不变。而福寿园却不一样。2018年到2023年,福寿园最大的经营性墓穴年销售从12509座增加到16385座,近5年销售量复合增速为5.6%,远高于销售价格的增速。

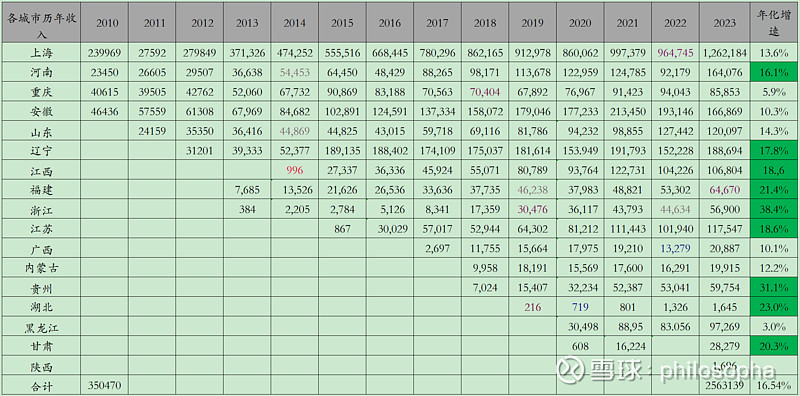

既然提到了福寿园的这一核心竞争优势,我们就重点分析一下,福寿园为何能够通过不断并购来扩大经营范畴,而其他殡葬企业仅仅靠着一家陵园经营。福寿园1994年在上海成立,通过公开数据显示,2010年上海部分营收约2.4亿,占各省份合计营收的68.5%,经过13年的经营之后,上海营收达到12.6亿,占各省份合计营收的49%。其中2010年上市之前,福寿园收购有4家陵园,上市期间~疫情之前,福寿园收购有17家陵园,疫情期间的三~四年时间,2019~2022,福寿园收购有7家陵园,到2023年,福寿园收购1家,平均每年收购有1.26家陵园,最近2年仅收购2家陵园,并购速度降缓,引来了很多人的说辞,根据其他企业一家陵园可经营年限长达50年的节奏,即使现在停止并购,不断整理建设现有的陵园,对于福寿园也是个不错的选择,至于为何并购减少?个人倒是觉得2015~2018年期间并购次数太多了。

接着看福寿园并购的效果,福寿园近13年营收合计复合增速为16.54%,其中贡献的省份主要有辽宁、江西、福建、浙江、江苏、贵州、湖北和甘肃,而上海作为大本营复合增速为13.6%,根据上面一家陵园企业的发展状况,类似如此情况,一般是价格推动占据主导地位,墓地销售量其次,而其他并购的墓园销售量大增,主要是大城市殡葬模式输送到小城市,福寿园的品牌建设力不断增强,福寿园能够如此大幅度地扩大规模的原因,猜测可能是管理层的背景,因为这是一个特许经营行业。

其实,行业分析最关键的两步是找出最有潜力的企业以及这个行业的林子有多大,可以容纳潜力企业长成什么样的大树,此处留给下文再分析。