上期主要谈了爱尔眼科和欧普康视,粗略观察了一下眼科行业,发现这个行业目前也是一片红海,本来计划核算一下爱尔未来三年的净利润情况,但是近期浏览眼科行业过程中,这种肉搏现象还未讲全,故此篇继续颗粒度到眼科企业之间的竞争。

按照主板上市企业排名,针对眼科企业理一下顺序,爱尔排名第一,德视佳总部德国汉堡,从这里可知,中国内陆发展的眼科企业成熟时机更早,早已先于其他眼科企业进行全国化布局,而拥有先进技术的德国总部的德视佳企业则因为国外的小市场份额而导致发展不及国内企业,充分表明了市场促进技术发展的路径。

接下来我们具体到这些企业的发展情况:

爱尔眼科成立于2005年(相对于制造业企业来说很年轻,1987年改革开放,很多企业纷纷成立),2022年的全世界布局情况,中国内地有537家爱尔连锁眼科医疗机构,其中234家上市公司旗下,303家并购基金旗下,香港7家,东南亚12家,欧洲88家,美国1家(侧面说明美国整体服务业的强大)。2011年,爱尔眼科营收13.1亿,净利润1.72亿,2022年,爱尔眼科营收161亿,净利润25亿,营收十一年复合增速为25.6%;净收十年复合增速为27.5%。

华厦眼科成立于2004年8月,基本上与爱尔发展时间相似,那么按理来说发展内容肯定也是极其相似的。下表,2022年,华厦眼科的屈光手术毛利率54.87%,白内障38%,视光服务55.6%,看上表,爱尔的净利率为15.6%,华厦的净利率为16%,但是爱尔营收却是华厦的5倍,发展时间一致,技术能力也相差不大,规模却相差5倍,似乎爱尔更领先一步摸透眼科行业发展的商业套路,而等其他企业跟随的时候,爱尔早已发展壮大。实际上是爱尔领先获得上市的第一笔大额资金,而华厦上市时间是拖到2022年11月份,这极大地延迟了华厦利用大笔资金的能力水平。

华厦眼科,2018年营业收入为2.15亿,净利润为1.38亿,2022年营业收入为32.33亿,净利润为5.12亿,近四年营收复合增速为97%,净利润复合增速为38.8%,尤其是营收的年平均复合增速,远超行业平均水平,说明华厦真正超规模发展是近几年时间,虽然眼科行业目前竞争已经很激烈了,但是由于中国的人均近视率在不断提升,市场规模也在不断提升,足以满足目前这些眼科企业的胃口。

普瑞眼科成立于2005年,和前两家成立时间相差不大,第一家医院是在兰州成立,基本上都是延续前面的商业套路:全国连锁以及同城一体化,目前已经有27家医院,涉及国内21个城市。2022年于主板上市。2019年普瑞营收1.2亿,净利润0.5亿,2022年,普瑞营收17.25亿,净利润0.2亿,经过3年,普瑞的营收规模虽然增加了将近14倍,净利润却大幅下滑,2022年净利率低至1.2%,22年报记载主要是营业外支出较多,医疗事故导致的赔偿费,外加普瑞要达到爱尔和华厦的水平,额外增加了过多的宣传费用,导致其增收不增利的局面,也侧面说明眼科行业的市场大,但是进入门槛高,没有扎实的功底贸然进入就会出现这种情况。

何氏眼科,主要是留学博士何伟及其团队所创立,1995年就已经开始了,与日本抚顺的一次义诊相关,后来延续到何伟博士的报国梦。与普瑞眼科不同的是,何氏眼科并不急于求成,而是扎根于辽宁区域。2018年,何氏眼科营收6.1亿,净利润0.56亿,2022年,何氏眼科营收9.55亿,净利润0.33亿,同样,虽然何氏眼科扎根于辽宁市场,但是也抵抗不了疫情后期导致的眼科行业整体下滑带来的短暂衰退。

对比何氏眼科和普瑞眼科发现,何氏眼科主要抢在视光服务,普瑞眼科主要强在屈光手术项目,疫情后期白内障需求急剧上升,屈光和视光服务短暂落后,而华厦的白内障业务占比最高,业绩增长,爱尔其次,最差的普瑞白内障手术业务占比低,业绩下滑严重。从这里也说明,整体市场的萧条对小眼科企业的冲击更大。

接着说两家香港上市的眼科企业,希玛眼科和德视佳眼科。希玛眼科的业务比较广泛,除去眼科之外,还有牙科、疫苗等,其中主要布局北上广深等一线城市,与何氏眼科一样的发展,只是人家是国外领先人物林顺潮,看起来确实高大上很大,财报都是英文和繁体文同时上场,但是实际结果如何呢?希玛眼科成立于2012年,2014年希玛眼科营收15.65亿港币,净利润0.23亿港币,2022年希玛眼科营收17.31亿港币,净利润-0.21亿港币,后疫情冲击下,希玛眼科的水平甚至比国内几家小眼科企业差远了,虽然香港的水平远高于国内,但是整体治理以及恢复水平,却并不及国内,这也是为何主打香港市场的希玛眼科会出现如此业绩,并且希玛眼科也并不专一,从眼科到牙科,到疫苗及其他肿瘤等业务。

再说德视佳,这是一家总部位于德国的企业,成立于1993年,2019年港股上市,目前业务主要分布在德国,英国,中国和丹麦,毛利率水平看,德国企业还是更强一些,由于市场规模限制,德国企业也一直处于市值垫底水平。德视佳的业务分类更清晰,即18~45周岁的轻度近视者进行屈光手术,高度近视者进行人工体植入收入,超过45周岁的近视者,则进行晶体置换手术。

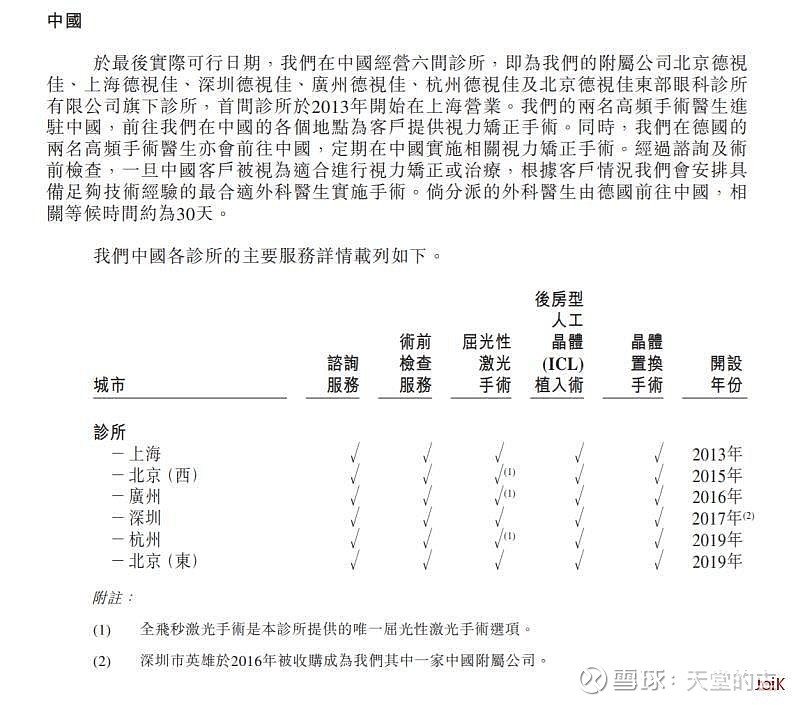

德视佳这家企业主要关注的是中国市场,从以下可以看出,2013年开始进入中国市场,到2019年将近6年时间,才创设了6家眼科医院,这个速度完全比不上国内企业的发展速度。2016年,德视佳营收为0.3亿欧元,净利润为0.02亿欧元,2022年,德视佳营收为6.1亿港元(换算成欧元为0.72亿欧元),净利润为0.835亿港元(换算成欧元为0.098亿欧元),近六年营收复合增速为15.7%,净利润复合增速为30%,这个增速也是远超平均值的。

最后只剩下一家被收购的光正眼科了,前身为新世界,2017年被光正集团收购,总部位于上海。根据2022年报业务分类的话,当前基本上都是眼科业务了,营收占比达到了71%,虽然全国目前没几家连锁企业,但是其他业务萎缩速度很快。2018年,眼科服务营收4.5亿,2022年眼科服务营收达到5.6亿,增加并不多,经营业务基本上与龙头老大爱尔一模一样,可知眼科的内部架构以及连锁复制能力都是非常相仿的,关键是其中的优秀人才的虹吸效应。

剩下就点评下以上几家企业:爱尔眼科基本上稳占了中国的基本盘,靠市场推动技术和模式的创新引领眼科行业发展,目前在欧洲和东南亚布局发展很好,虽然眼科行业的竞争越来越激烈,甚至有些眼科企业开始伸手到牙科,但是爱尔目前并没有染指太多,后期继续看好国内,以及东南亚的发展;华厦主要强在白内障手术,其他与爱尔相差不大,实力是有,但是发展规模滞后,同一时间发展起来的,不知为何华厦滞后这么多,这几年发展迅猛,在同样的估值体系下,性价比高于爱尔;正面看的话,普瑞的屈光业务强,何氏选择深耕某一区域,希玛染指牙科、疫苗等业务,并且走出香港,布局中国一线城市,但是何氏和希玛的全国化步伐都太局限,在眼科行业同时遇危机的时候,这些小型连锁企业都扛不起打击,普瑞还算入眼,已经小有规模。德视佳属于德国企业,自古以来都是隐形冠军,发展时间久,基础功扎实,但是港股上市并进入中国市场,6年才成立6家医院这样的慢节奏,完全赶不上国内速度,投资自然也大打折扣,保守的可以选择德视佳。最后的光正眼科,目前正在摆脱其他业务,专心集中于眼科发展,还不好看到什么曙光。最终建议以下企业可继续深入研究:爱尔、华厦、普瑞和德视佳。