此篇主要就爱尔眼科市盈率维持40倍,贵州茅台市盈率维持30倍的合理性进行探讨,主要从爱尔和茅台的资产负债简化表以及历史估值变化进行阐述。

爱尔眼科:类现金有74亿,但是有息负债将近46亿了,账上的钱基本上都是为经营做储备的,多余的这笔钱对于爱尔的经营和发展来说很重要。经营资产144.5亿(爱尔这里的经营资产主要是存货、固定资产、工程物资、商誉和长期待摊费用等合计资产),占比超过54%,经营资产保持了爱尔的半壁江山,缺一不可,其中,爱尔的固定资产有35.2亿,占比13%,看着感觉爱尔是一家轻资产企业,实则,爱尔眼科是一家连锁眼科企业,要扩大规模必须建设医院,故而资产表中也相应有很大的一部分是租赁资产,即使用权资产将近也有35亿,占比13%,合计有26%,这些是爱尔的基本盘,但是爱尔的实力却并非体现在这里,而是在人工成本里(即医生,尤其是专业的眼科医生),这部分体现在哪里呢?

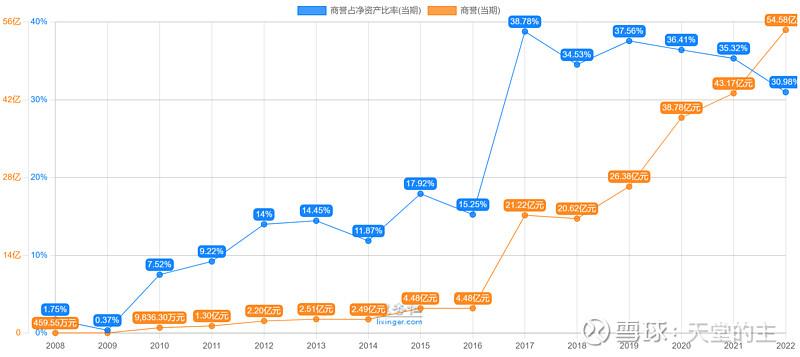

对了,就是体现在商誉了,爱尔是从什么时候觉醒,开始大幅圈钱收购成为绝对的眼科龙头老大的,是从一上市开始了,这也使它甩了排名第二的华厦眼科一条街。2016年商誉4.48亿,2017年突然猛增到21.22亿,2022年更是高达54.58亿,2023年上半年更是达到历史新高59.5亿,2016~2022,年,6年间商誉复合增速51.7%,这6年间,爱尔营收复合增速为26%,净利润复合增速为29.6%,商誉增速几乎是营收及净利润复合增速的2倍,可见,爱尔的商誉有多高了,尤其到2017年之后,商誉/净资产占比就超过30%,达到危险线水平了。

再看前面的2008~2016年,其中2008和2009两年商誉没增加,2015和2016这两年商誉同样未增加,为更近距离地体会爱尔商誉的庞大,我们以2009~2015年为起始点,这6年商誉复合增速为145%,而爱尔这6年营收复合增速为31.7%,净利润复合增速为30%,看到没!爱尔以高商誉的付出维持了这十二年来净利润稳定30%的复合增长。按这个推理的话,爱尔维持40倍市盈率也合理。但真的合理吗?我们接着看爱尔的历史市盈率波动。

自爱尔2009年上市以来,平均市盈率水平竟然是75倍,历史最低值就是最近触及到的33倍,看,感觉是不是像捡到了一个大便宜,看到了黄灿灿一片。但实际上,爱尔会不会突然遭遇类似老板电器那样,在2017年遭遇戴维斯双杀,使其原本近10年37%的净利润复合增速降低至不增长,而导致长期维持30倍的市盈率打折到15倍,使投资者损失惨重呢?

关于老板的具体内容见《老板的电器:神话背后的故事》链接:

其实,根据我们上文《爱尔眼科:未来三年业绩推导过程》的阐述,基本上可以确定爱尔当前这个时间节点不会遭遇老板那样的事情,但是爱尔眼科后期维持30%以上的增速水平,将会越来越来难:1)收购的眼科连锁企业质量越来越差;2)全国化布局基本上停滞,下沉到更小的区域,并进行国外拓展;3)近12年的将近40%的净利润复合增速水平完全有着刚上市阶段50%以上增速水平的拉动。既然商誉高,爱尔后期维持30%以上的净利润增速水平越来越来,根据PEG=市盈率/盈利复合增速*100的模型推测,当前以40倍市盈率估值其实是高估的。

鉴于眼科手术是一个复制性极强的规模性行业属性,中国的眼科手术经验丰富性最终会远超欧美等发达国家,唯一等待的就是国内的经济水平上来,眼科是医疗保健赛道中最好的了。德视佳招股说明书P79,德国渗透率是中国的4.2倍,主要在于德国可支配的收入水平更高,在这里维持40倍很难,30%的净利润增速也很难,为保险起见,爱尔眼科,个人更愿意给25~30倍的市盈率区间,那么2026年爱尔的合理市值为54*30=1620亿,当前爱尔市值为1302亿。并且爱尔眼科在2021年疫情那段时间,市值曾达将近4000亿,经历3年时间,腰斩3倍有余。好了,写到这估计有点儿失望了,暂时可以不想念着爱尔了。

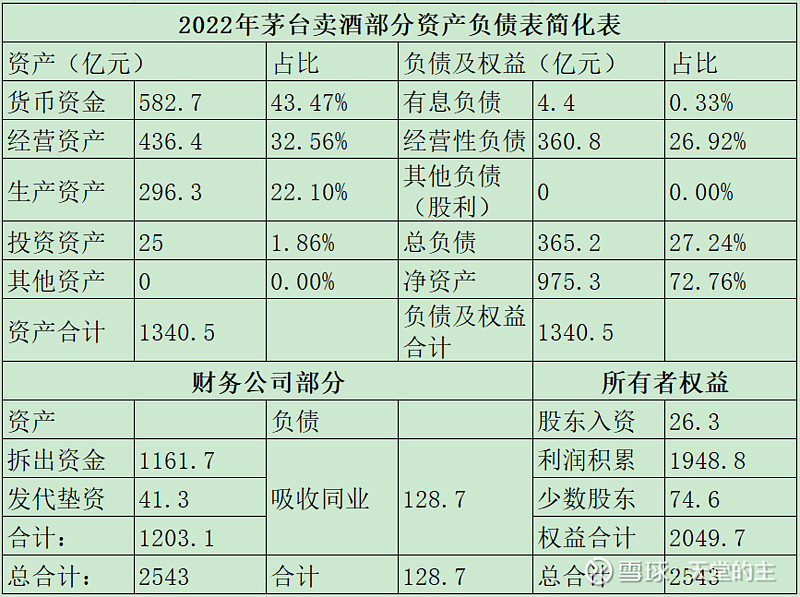

贵州茅台:我们以贵州茅台卖酒部分和财务部分进行拆分,其中卖酒部分的现金就有583亿,占比43.47%,经营资产(贵州茅台的经营资产主要是存货以及根据买卖而产生的预付及应收等款项)占比32.56%,生产资产(这部分主要是生产酒的资产)296亿,其中固定资产197亿,卖酒部分总资产的14.7%,看着好像比爱尔要重一点儿,但是实际上是因为茅台赚的钱太多,通过开一个财务公司把钱借出去,要么加强上下游供应商和客户的紧密联系,要么收利息,所以如果我们以卖酒部分和财务总资产2543亿计算的话,固定资产占比为7.7%,超低了吧,并且还不需要额外付出什么,这样的企业即使不增长,你是不是也愿意持有它?

既然它有钱了,负债端自然也就不重要了。那么,它同样也不需要收购,因为收购反而会蚕食自己的品牌,自然也就没有什么商誉之说。说起茅台的品牌,看一组数据,2023年茅台品牌价值1.05万亿,排名第二的五粮液才2600亿,而爱尔品牌价值还排不上名次,并且茅台和排名第二的品牌价值隔了4倍有余,当前茅台市值2.16万亿,减去品牌价值后是1.11亿,按照2023年茅台净利润735亿计算,茅台市盈率为15倍,2025年净利润预估可达1000亿,市盈率为11.1倍,这个估值水平合理不合理,我们接着看历史数据。

从营收和净利润增速看,可以很明显知道白酒企业是一个周期性很强的企业,那么拉长历史看2004~2003年的数据,这19年来(2023年营收为1495亿,净利润为735亿),营收复合增速为22.8%,净利润复合增速为26.5%,首先净利润复合增速高于营收复合增速,就已经很棒了,其次是长达19年保持在26.5%的水平,殊为不易,但是相对于爱尔来说,2006~2022年,这12年来净利润复合增速为39.5%,还是很低的,并且后续茅台的市场增长空间也不会比爱尔大,这是爱尔维持高市盈率的根本。那么茅台是否值得维持30倍的市盈率水平呢?

我们继续看茅台的历史数据,最低在2014年触及到市盈率8.71的低值,最高是2008年金融危机之前的市盈率101.6的高值,平均水平为29.8倍,这是自上市以来的平均估值,很有意思的是,将估值区间缩短到靠近现在的20年,10年甚至5年,茅台的平均市盈率分别会上升到30.45倍,31.45倍和40.34倍,难道是茅台后期增速更高了?不是的,这里面是中国投资者整体的投资素养更高了,更愿意为优质企业买单,不信你去打听一下中国的投资者群体中有多少人不知道芒老和巴老买“喜诗糖果”的事情!虽然茅台后期的营收及净利润增速会降低,按理来说应该降低它的估值水平,但是实际上却恰恰相反,芒格说,优秀的企业会持续地给你惊喜,是的,茅台就是这种类型的企业。

综合以上分析,给予茅台30倍的市盈率是合理的,给予爱尔40倍的市盈率,以前是合理的,未来不合理,更倾向于给予25~30倍,不是靠商业模式,而是靠未来的市场空间。