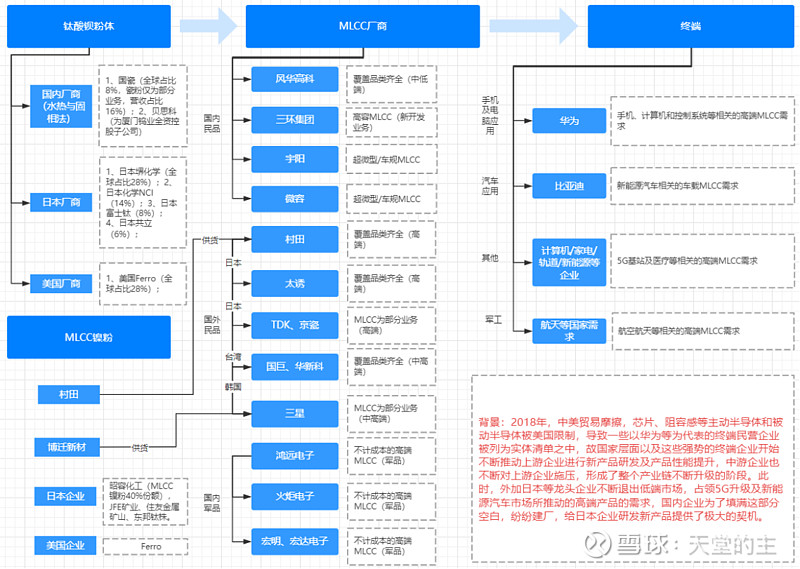

简单看看下图,以MLCC企业为中游,那么上游就是MLCC的材料:钛酸钡粉体和镍粉,当然还有其他材料以及设备等企业在此不表了。下游主要是华为、比亚迪等为首的手机、电脑及车企等,另外其他领域的需求也都有,作为工业大米的MLCC需求比较广泛,只是由于新能源汽车的需求不断扩大导致高可靠性的MLCC需求也相应增加。

整个行业背景是什么情况呢?上图红字部分可见:2018年,中美贸易摩擦,芯片、阻容感等主动半导体和被动半导体被美国限制,导致一些以华为等为代表的终端民营企业被列为实体清单之中,故国家层面以及这些强势的终端企业开始不断推动上游企业进行新产品研发及产品性能提升,中游企业也不断对上游企业施压,形成了整个产业链不断升级的阶段。此时,外加日本等龙头企业不断退出低端市场,占领5G升级及新能源汽车市场所推动的高端产品的需求,国内企业为了填满这部分空白,纷纷建厂,给日本企业研发新产品提供了极大的契机。

当然,国内企业一直处于被动,因为针对MLCC产品可靠性的提升是整个MLCC产业链的关键环节,但是企业是由利润推动的,日本企业在这个时候释放出低端市场,而自己内部花更多的金钱和时间去研发新产品,国内企业纷纷融资建厂,对于性能提升这部分自然会投入更少的精力,当日本村田、太诱等企业在更高端的路上越走越远,与下游客户合作越来越紧密,国内企业跟进的步伐又会重新落后一大截。

既已知道未来会如此,我们再看看此刻的现状。MLCC关键的钛酸钡粉体,国内能够叫得出名字的就是山东国瓷和贝思科这两家,前者主要水热法,并且钛酸钡粉体的业务仅是整个公司的部分业务,营收占比为16%,全球市场份额达到了8%,比MLCC国内企业要强很多;后者主要是固相法,还是一家相关性不大的上市企业(厦门钨业)收购的子公司,另外,用草酸盐制备的钛酸钡粉体国内几乎一片空白。而全球其他的市场份额基本上被日本占领,其中日本堺化学排名第一,全球占比28%,日本化学NCI排名第三,全球占比14%,日本富士钛排名第四,全球占比8%,以及其他的一些日本企业,这些做钛酸钡粉体的日本企业加起来市场份额基本上达到了61%,其次是美国的Ferro企业,全球占比20%,这家企业也包括镍粉等其他金属材料的供应,而国内镍粉的供应商主要是入驻苏州的博迁新材,有供应给三星,虽然名不见经传,但通过这一环节说明其实力也不可小觑,而MLCC镍粉,日本同样有多家企业,实力最强的是日本昭容化工,独此一家全球市场份额就达到了40%,远超钛酸钡粉体和MLCC企业的垄断地位,其他如JFE矿业,住友金属矿山、东邦钛株式等,另外重点要提的一家做镍粉的企业是村田,村田几乎具备了材料(包括电极和钛酸钡粉体),设备,测试以及研究等集于一体的超强航空母舰的能力。

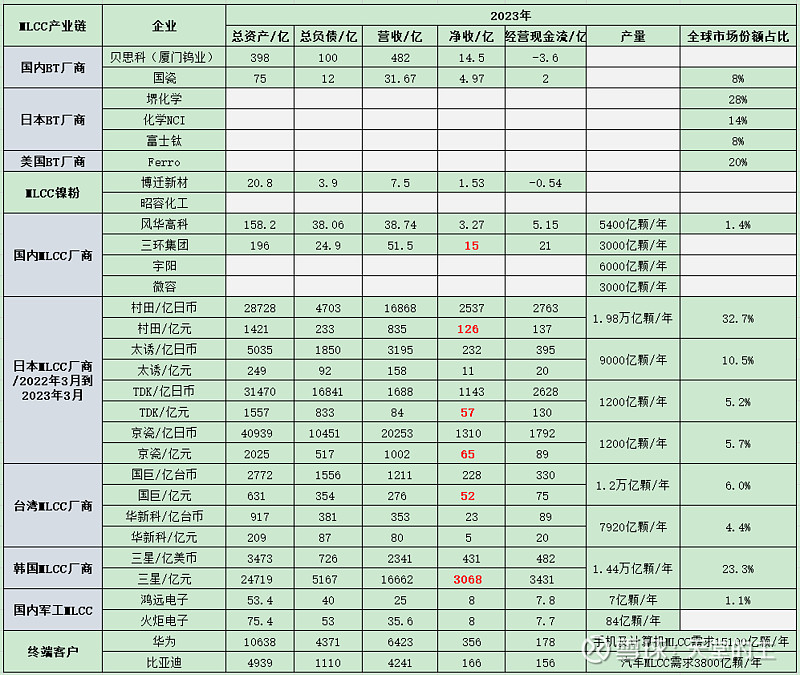

注:2023/12/19,日币/人民币汇率:20.212;韩币/人民币汇率:182.968;台币/人民币汇率:4.3947;美元/人民币汇率:0.1405。

上游材料端说完了该到正式的战场:MLCC企业群体了。先看下上面的表格,排名第一的村田,总资产1421亿人民币,资产负债率为16.4%,净利润126亿,净利率为15%,年生产1.98万亿颗;排名第二的是京瓷,总资产2025亿,资产负债率为25.5%,净利润为65亿,净利率为6.5%,排名第三的TDK,总资产1557亿,资产负债率为53.5%,净利润为57亿,净利率为67.9%,由于MLCC业务仅为京瓷和TDK的部分业务,而MLCC的高端应用上排名第二的应该是太诱,总资产249亿,资产负债率为37%,净利润11亿,净利率为7%,这四家日本企业合起来的全球市场份额达到54%,其中村田一家就占到了33%,看下国内最大龙头风华高科的市场份额仅为1.4%,你就知道村田的这个份额有多么厉害了。

第二梯队的韩国三星,这也是一家巨无霸企业,但是与村田不一样的是,三星大部分业务在终端,MLCC业务仅为其一部分,但是市场份额却达到了23.3%,总资产24719亿,资产负债率为21%,净利润为3068亿,净利率为18.4%。

第三梯队的台湾国巨,总资产631亿,资产负债率为56%,净利润为52亿,净利率为18.8%,华新科总资产209亿,资产负债率为42%,净利润5亿,净利率为6.3%。排名一二的台企业市场份额达到了10.4%。

第四梯队的大陆企业则都在扩充产能之中,风华,三环,宇阳,微容等主要出货民品MLCC的企业,未上市的宇阳,微容等两家小企业由于主营MLCC企业,扩充产能之后,也达到了三环的水平,国内这四家企业加起来的年产能达到了1.74万亿颗,这些扩充后的产能总和,下游的市场是否可以消化这些新增的产能?这也是投资者普遍最关心的问题。按推算,日本等高端MLCC企业推出低端市场之后,释放了将近有1.3万亿颗的市场,再看下游手机及电脑等需求有1.51万亿颗/年,所以这样看的话,好像1.74万亿的产能也不算很高,市场足以消化,但是如果性能很差的话,下游的客户就不高兴了,尤其对于华为这样的高端客户,以及比亚迪这样的车企客户,这是荣誉与安全的底线,所以提高MLCC的可靠性是一件迫在眉睫的事情。而相对来说的军品MLCC企业,其实危机感反而更弱一些,这些企业一般都是高成本买入国外的高端MLCC或者国内直接用贵金属进行生产MLCC,也就避免了这些由于贱金属生产而带来的可靠性问题。

以上MLCC材料端及产品端的情况就是如此了,而最直接迫切希望上游中游的企业变强的反而是终端客户,美国制裁的就是这些终端企业,砍掉华为的供货渠道,芯片、电子元器件等半导体器件需求供不上,则相当于华为无法再做出高端的手机及电脑等产品。华为的备胎行为,即目前的海思,则是华为的深谋远虑,但华为无法做到面面俱到,目前其他的不重要但很关键的零部件供货渠道现在也被提上了日程,在感受到整个产业链的薄弱之后,华为还是亲自组建了一条生产线用于生产高端的MLCC产品,然后利用华为背书在各个企业,研究所及高校等进行技术探索,实现底层逻辑的突破。而整个中国政府在面临这样的产业链现状的时候在如何进行布局呢?首先就是大战略,产学研的闭环,不再是以前的那种高校研究与企业产品脱节;其次就是从企业内部的实际问题出发,对产业链的关键痛点进行布局。但是这还是远远不够,因为从MLCC产业链中见识了日本的强大之后,我们发现,真正要聚拢社会力量的应该是MLCC龙头企业:风华高科,而不是终端客户的被迫倒逼以及亲自参与。日本村田盘活了上游的钛酸钡粉体,镍粉等相关企业,盘活了设备厂商,同时也盘活了MLCC企业群,自然也带动了下游客户的产业升级,虽然经常有说失去几十年的日本,但是日本的这些隐形冠军企业,是国内企业极少能够达到的一种望尘莫及的高度。

通过以上MLCC产业链的梳理,并没有达到要投资哪家企业的目的,反而对是否要进行投资有了更深的理解。在这个整理的过程中,对日本、韩国和台湾等企业财报的搜集与阅览进行了一小步,去年还对英文财报阅读耿耿于怀,现在才发现,遇到问题开始着手解决,寻找重点的时候,反而更容易进入状态。