目录:

1、爱尔眼科业务持续性

2、爱尔未来十年业绩推导

3、爱尔眼科毛估估

一、爱尔眼科业务具备可持续性:

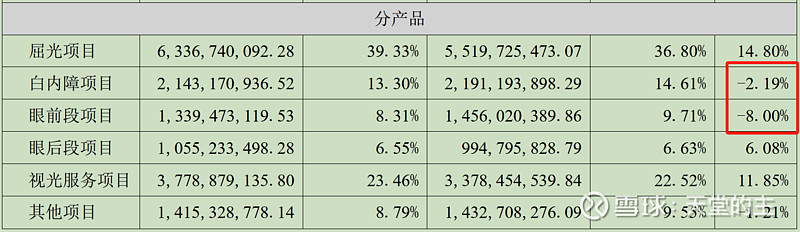

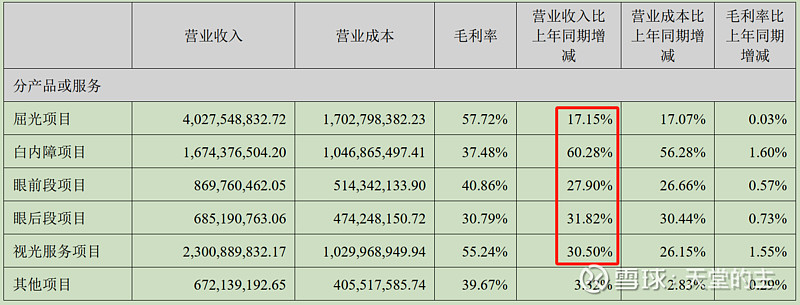

在《管中窥豹:眼科行业的肉搏现象》中我们分析了2012年和2022年爱尔增速放缓的异同,2012年主要是扩增新眼科医院,新设的眼科医院大部分盈利不佳拖累了整体的盈利;而2022年,主要是爱尔所有业务的毛利率降低,即盈利水平不及以往了。其中屈光降了1个点,白内障降了2个点,眼前段手术降了3.5个点(主要为眼球前段结构,如:角膜、虹膜、睫状体、晶状体等),眼后段手术降了1个点(主要为眼后段结构,如玻璃体、视网膜等),视光服务降了1.5个点,其他降了1.5个点。并且2022年相对2012年有个更加明显的不同是2022年是营收和净利润的双降,而2012年主要是净利润下滑,说明2022年不仅仅是价格的下滑,还有就诊人数增速放缓。

为了近距离观察下爱尔的手术量情况,我们浏览下爱尔近三年的年报:2020年报P22,爱尔实现门诊量756万人次,同增13.89%,手术量69.5万例,同增14.2%;2021年报P21,爱尔实现门诊量1020万人次,同增35%,手术量81.73万例,同增17.64%;2022年报P23,爱尔实现门诊量1125万人次,同增10.35%,手术量87.07万例,同增6.54%。疫情后期,门诊量及手术量增速反而不及疫情期间,具体是哪部分业务减少呢?下表所示,白内障及眼前段项目营收下滑,爱尔近在年报中简单阐述了不可抗外部因素,但根据推测,应该是整体消费水平下滑,消费需求延后或者用眼镜进行了替代。持续性如何?看下文。

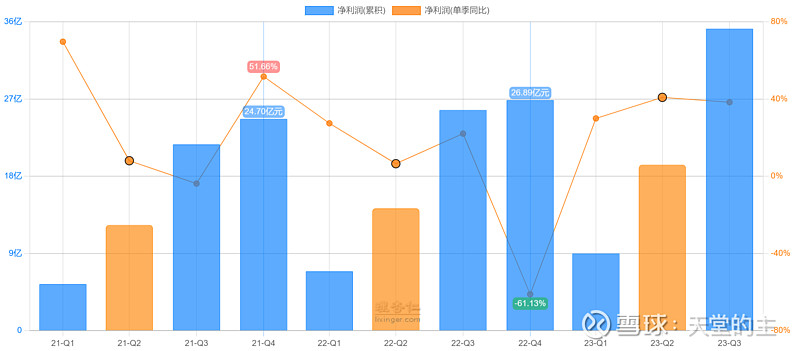

如下图,2023年第一季度,爱尔净利润增速为30%,第二季度净利润增速为41%,第三季度净利润增速为38%,基本上已经恢复平均水平以上,说明2022年的下滑是短期的,也就是说青少年手术以及白内障患者手术患者的需求仍然无法满足,因此手术量及价格仍然朝着向上的趋势。此处疑问是为何2022年第四季度盈利增速为-61.13%,如此反常?即2022年第四季度净利润1.16亿,2021年第四季度净利润2.98亿,减少了1.82亿,年报里并未具体阐述,只能推测为2022年第四季度国家放开疫情管制,无论是医生还是患者,都处于修养状态,经济活动降低到冰点,于是出现了2022年整体业绩的下滑。进一步说明,2022年的双降不可持续,眼科需求的空间还很足。

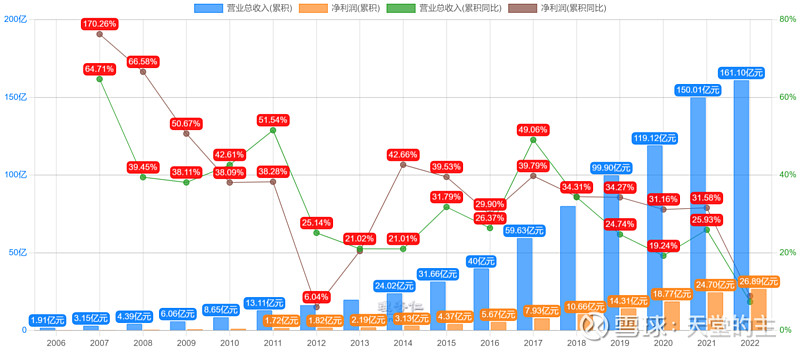

2023年中报P18,爱尔实现门诊量727万人次,同增31%,手术量60.78万例,同增36.6%。各个业务需求基本上已全面回升,由于部分眼科医疗进入医保体系,因此某些眼科相关业务价格体系将得到调整,毛利率水平恢复有限。为了避免低基数高增长,我们以2013年为起始,到2022年,近9年营收复合增速为26%,净利润复合增速为32%。那么未来爱尔的营收增速可以继续维持26%的水平,但是净利润增速将小幅下滑,预估多少呢?请看下文爱尔业务的拆解以及未来十年业务的推导。

二、爱尔眼科未来十年业绩推导:

爱尔眼科主要由屈光手术项目,白内障、眼前后段手术以及视光服务组成;统计净利润即首先统计这些业务的手术量以及价格变化,然后归总即可。

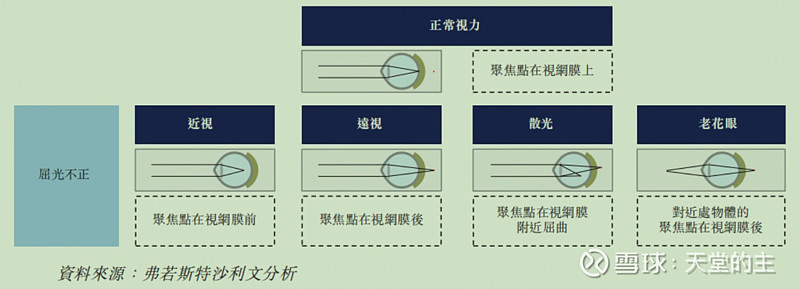

屈光手术:德视佳招股说明书P74,屈光手术是给18~45周岁的年轻人做的,主要有近视、远视、散光以及老花眼等。根据世界卫生组织最新研究:中国近视人口高达6亿,占总人口将近达到一半,并且初高中生占比达到80%,不断渗入到更年轻的一代人身上。那么到2026年,依循中国的这种教育制度,近视人口未来将有增无减。

下图为一二线城市屈光手术价格,随着高端手术设备不断普及,价格会继续往上抬升,消费者也只会不断选择更贵的手术,所以价格提升上基本上没什么忧虑。2022年,中国可用的屈光手术总共170万台,中国近视人口6亿,渗透率0.28%,但是这种手术无复购性,做一次少一次,并且随着国内眼科企业不断扩增以及国外德视佳等企业不断涌入中国,屈光手术台数量也会增加,手术人数也逐年降低。保守起见,每台手术15000元,未来10年渗透率可提升到10%,那么每年6000万需要手术,年营收为9000亿,根据爱尔的净利率按照15%计算,年净利润为1350亿,按照2022年爱尔市场份额为11.3%,那么未来十年爱尔屈光手术这块最大的业务净利润可达到152亿(年营收可达1017亿)。

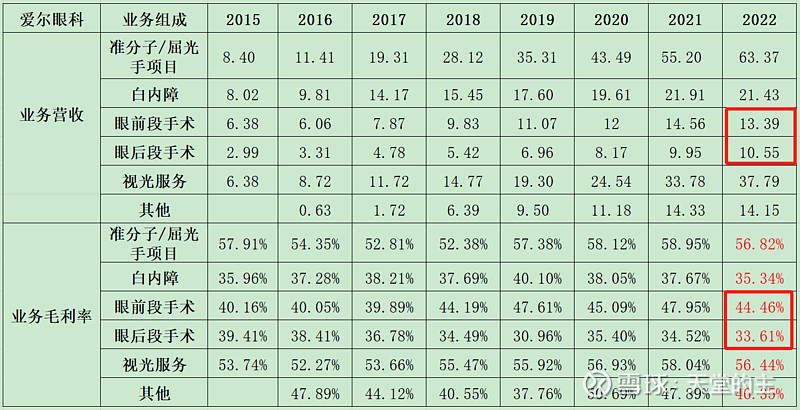

2014年之前(包括2014年),爱尔是将医疗服务统一打包,2014年之后,爱尔将医疗服务分类为屈光手术,白内障、眼前段手术和眼后段手术,其中屈光手术及白内障几乎是所有眼科企业都会单独分类的,至于眼前和眼后,目前只有光正眼科的新视界进行了此项分类,其他眼科企业单独挑出自己诊断最多的那一项进行说明,如视网膜破裂等,其实这里的眼前和眼后段手术主要是类似于白内障那样,眼睛前面或者后面的小器官有损坏而需要进行手术修复。2022年合计营收24亿,合计毛利为9.5亿;白内障21.4亿,合计毛利为7.6亿,我们将这部分的手术归类为45岁以上眼睛出现问题的患者需求(参考德视佳招股说明书分类),假设未来这块业务达到与白内障同等水平,下文核对的2033年达到85亿预估。

白内障:德视佳招股说明书P74,白内障就是通过将眼睛里坏掉的晶状体去除然后植入人工晶状体,使老年患者恢复视力。手术难度不大,复制性很强,关键的是如何统计患者人数及单价总量。不比茅台,大部分都是高端酒,出产量及销售量都可以一清二楚地推算出来,未来几年的业绩就像明牌一样计算得一清二楚,剩下的就是投资者是否愿意为这个估值买单。

2022年爱尔财报P21,截至2022年底,60岁以上老年人口已从2000年的1.26亿增加到2.8亿(22年人口复合增速为3.7%),占比从10.2%提升到19.8%,65岁达到2.1亿,占比14.9%,预计2050年老年人口将达到4亿(24年人口复合增速为1.50%),这里仅可看出未来的人口老龄化增长速度比前些年慢一倍。德施佳招股说明书P83,以45岁以上为白内障手术的界限,2013年中国有1.16亿人,2017年增加到1.41亿,年复合增长率5%,以这种速度增长,预估2022可达1.80亿人,占据60岁以上人口的0.6%,白内障手术比屈光手术便宜,并且还被逐渐纳入了医保体系中,2022年爱尔白内障营收21.43亿(市场份额10.2%,中国总共白内障年营收210亿,与德视佳统计出奇一致),平均每人210亿/1.79亿人=117元/人(白内障手术已经纳入医保,最低价格也是1500元,纳入医保基数80%也要300元,统计的这个价格很低,完全看不出白内障手术盈利的空间。),若继续按照5%复合增长,未来10年白内障患者可增长到2.92亿(华厦招股说明书P252,2025年预计增长到1.51亿人,复合增速以10%进行统计),即2033年营收可达34.8亿,这是在价格稳定不变的情况下核算的数字。

继续阅览德视佳招股说明书P83,2013年中国白内障市场规模36亿,2017年达达到85亿,年复合增速24%,以20%复合增速计算,预计2022年可达211亿,爱尔白内障市场份额为21.43/211=10.2%,如果以15%的复合增速增长10年,2033年可达853亿,爱尔市场份额不变,2033年营收为85亿,相对于34.8亿,这是价格提高带来的复利增长。

视光服务:简单理解就是除手术之外的一些用眼健康的矫正手段。华厦眼科招股书P259,2015年中国视光市场规模712亿元,2019年攀升至991亿元,年复合增长率8.6%,预估2025年可增长至1274亿元。其中视光主要分为传统视光和医学视光,传统视光就是常规的眼镜店里面通过电脑眼光而确定的眼睛度数;医学视光则是通过医院等机构进行。2019年,中国医学视光规模228亿,复合增速26%,预计2025年规模可达500亿,复合增速14.6%。

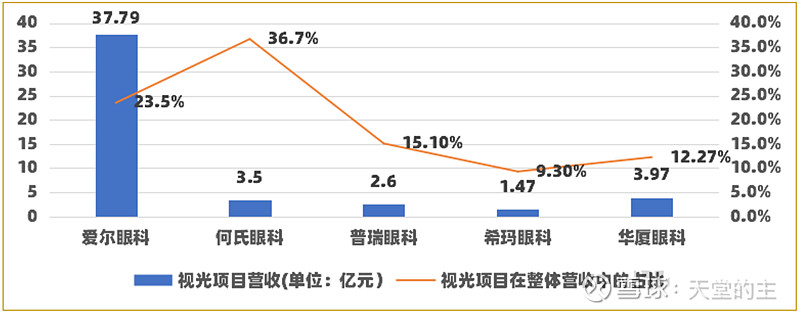

下表,2022年爱尔视光营收37.79亿,远高于前几家眼科企业总量,占比中国医学视光规模343亿的11%,市场份额保持不变,2025年可达55亿。

其他:爱尔的其他业务主要是随着医院不断扩增而生出的停车费,技术服务等一些附属业务,这些业务随着爱尔不断扩大也相继扩增,2022年营收达到14亿,占总营收8.7%,并且这个业务是从2016年开始计入年报的,说明这个时候它的体量上来了,如果未来爱尔眼科医院继续增加,以及停车费等服务费价格继续提高,那么这部分业务仍然有提升空间。当前爱尔已经退出产业并购医院的步伐,医院数量上可能增长速度变慢。我们拍脑袋预估十年之后翻一倍,增加到28亿。

那么合计以上的屈光、眼前和眼后及白内障,其他,预估到2033年,爱尔的营收可达1017+85+85+28=1215亿,净利率按照15%核算,2033年爱尔净利润为182亿,当前爱尔净利润为25亿,年复合增速达到了21%,略低于历史平均25%以上的增速水平。

三、爱尔眼科毛估估:

2022年爱尔净利润为25亿,以21%的复合增长计算,由于当前已经是2024年,那么四年后(2026年)爱尔的净利润可达54亿,以40倍市盈率计算,爱尔市值三年后可达2120亿,打半折买入区间为1080亿以下,近三年期间,爱尔市值波动范围1138~3978亿(将近3.5倍的变化幅度),当前市值为1348亿,完全没有触及1080亿的底线。为何?留给下文继续探索估值差异。

参考资料:

爱尔眼科年报系列;

滨湖茶舍文章“爱尔眼科的收入结构分析(屈光项目)”。