公司主营业务CDN,CDN的全称是Content Delivery Network,即内容分发网络。

一: CDN通俗含义:这怎么解释,就是伴随着Internet的高速发展,给人们的工作和生活带来了极大的便利,对Internet的服务品质和访问速度要求越来越高,虽然宽带不断增加,用户数量也在不断增加,但受Web服务器的负荷和传输距离等因数的影响,响应速度还会较慢。解决方案就是在网络传输上利用网络缓存技术使得Web服务数据流能就近访问,全局负载均衡流量,优化网络数据传输,从而获得高速的体验和品质保证。这就是CDN内容传输网络的基本思想。通俗来讲就是你回家路上堵车,交警给你指导疏通路况,让你安稳的回家,网宿就扮演这交警的角色。

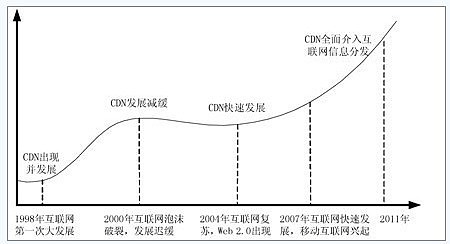

二:海外发展情况与结构对比:美国CDN市场发展在世界上是最快的,也是最具有代表性的市场,CDN 是为互联网上的应用服务的,它伴随着互联网的发展而逐步成长,其发展过程中的高峰低谷、起起落落与整个互联网的发展轨迹基本保持一致,下图为CDN历史发展曲线,我们借此来回顾一下CDN的发展历史。这里简单描述一下发展图,第一阶段为网民少,速度低,所以有了第一次飞跃,二次发展则是互联网泡沫破灭后的复苏,在二次飞跃时增长速度达到之前的22倍,现阶段为提高用户体验感。

$Akamai(AKAM)$

$Akamai(AKAM)$结构: 美国Akamai是国际上最大的CDN服务商,占市场份额80%,Limelight Networks以10%占据第二,两者占90%市场份额,市场占有率较高。从美国互联网的发展上看,美国CDN基本处于相对比较成熟比较饱和的状态,现公司发展主要以流媒及网络视频直播等业务占据互联网内容传递大部分比例。这里有必要要提一下大家的疑虑,那就是大客户自建CDN,在我观察的海外CDN发展史上,海外公司大客户在互联网快速发展时期并没有自建,如易贝、脸谱、谷歌、雅虎、苹果、微软等,而是花钱让Level 3、Akamai 以及 Limelight 这样的 CDN 公司去做,花钱买服务。至于现在情况,谷歌在2011年开始自建,但到现在,他大部分流量还是通过Akamai等公司分发出去,美国一家公司叫Netflix,是上市公司,它是自建,如同搜狐视频一样,仅此一家。

三:中国CDN发展展望:中国是典型的网络人数多,网络速度低下的国家,并且现在随着电子商务、搜索、视频网站、网页、闪购、移动端的快速发展,与美国对比可产考上图2007年互联网发展,中国已经发展到了一种从拼用户量到了现在的维护用户,让用户感受体验感的时期。因为网站延迟一秒就会失去一个客户!目前全球CDN年规模为100亿RMB,中国市场为53.3亿,预计2013年—2017年行业增长速度会呈现出300%——400%。其中欧美发展已经趋于平缓,亚太地区,尤其是中国发展速度最快。看美国的市场,CDN穿透率在美国互联网大概是50%,亚洲的发展未来非常快,特别是中国,中国目前CDN数据穿透率差不多是7%到8%,所以它的空间是非常大的。随着中国信息化产业的不断深化和推进,电子商务、电子支付等带动企业、个人的网上消费潜力也在不断提升。用户体验的要求也越来越迫切、越来越精细。而对IT行业自身来说,诸如虚拟化、云计算等新兴技术的出现在很大程度上刺激了更多借助于网络实现的业务和技术手段,从而极大地带来了对CDN技术的需求。除了移动互联网带来的CDN行业新机会,视频网站、传统行业向互联网转型、广播电视公司甚至网络游戏行业的发展,都迫切需要借助于CDN技术优化用户体验。

在中国,尽管CDN行业市场规模连续几年一直保持着60%以上的高速增长,但仍旧落后于国外成熟市场。CDN行业在过去的几年中呈现出非常积极的增长态势,主要是受到了传统互联网,如视频、电商、网游等厂商提升行业竞争力的拉动。与此同时,非互联网企业如:航空、银行等行业纷纷开始互联网化进程,通过互联网开展业务,CDN服务开始向传统行业拓展。移动互联网的飞速发展,信息量的极速增长,3G、Wifi等网络的兴起,也使得移动内容厂商对优化网络资源,提升终端用户体验的CDN服务产生了需求。所以这个前景是非常的好,很稳定。

随着“宽带中国”战略的实施,网络基础环境得到进一步的改善。与此同时,互联网用户群体的增大和用户网络粘性的不断增强,致力于提升用户体验的CDN服务将在未来拥有更好的市场前景。

四:中国CDN市场格局,目前看,国内做CND的有ChinaCache(蓝汛),网宿科技,帝联三家为第一阵营,占比大约98%以上。蓝汛2012年市场占有率为52%,网宿占到28%;第三名帝联为18%,蓝汛盈利能力并不好,今年一季度扭亏为盈。

五:蓝汛与网宿科技对比:

蓝汛2013年第二季度业绩概要 净营业收入第二季度达到2.577亿元人民币(约合4200万美元),超过上季度管理层给出的2.50亿元到2.55亿元人民币之间的预测。第二季度净营收比上季度增加11.7%,比去年同期增加30.5%;

净利润第二季度达8060万元人民币(约合1310万美元),比上季度增加13.3%,比去年同期增加29.9%;

毛利率第二季度提升到31.3%,上季度毛利率为30.9%。调整后毛利率(即在非公认会计原则下)为35.6%;

网宿科技2013年第二季度概要:净营收入达到2.5515亿,二季度比一季度净营收增长103.9%,比去年同期增长72%

净利率为3413万,同一季度增长157.8% 较去年同期增长78.32%, 毛利率36.46%,较去年提高6个点。 (增长率都是自己算的 )从2013年二季度来看业绩非常明确看出网宿科技的营收与毛利已经超过蓝汛, 出现大幅增长现象。我自己对网宿科技的预算三季度净利润会达到1亿,并且年增长率大概率会超预期,在如此增长的情况下,网宿科技超越蓝汛指日可待。网宿科技中标了CNTV的CDN服务价格比蓝汛贵就说明了一个很大的问题。

六:估值,这个是最难以判断的,每个投资者心里都有自己的一个投资体系,自己对股票的一个估值,所以我这里只讲一下我对网宿科技的看法,大家都在讲蓝汛低估、或便宜,但我不知道大家知不知蓝汛之前是亏损的,在今年一季度刚刚扭亏为盈,并且它公司也认为是低估,所以推出了2013年1000万美元股票回购计划,这个行业没有问题,年复合增长50%,好的公司的话可能会增长更多,目前股价51.9元,市值80.6亿,单单从短期估值体系上来讲的话,不对比创业板上市公司的话,偏贵,但如果考虑到行业增长速度与未来前景那这个价位值得买入,因为我计算的年净利大概率会超预期

风险提示:一,海外巨头进入与其竞争

二:技术的进步(替代)

三:服务商自建

$网宿科技(SZ300017)$ $蓝汛(CCIH)$ $Akamai(AKAM)$