来源: 平安证券研究所

导读: 当前五粮液估值水平仍处于白酒行业低位,若考虑公司的现金/市值比较高,实际估值水平更低,估计不到10 倍。$五粮液(SZ000858)$ 的确定性不如$贵州茅台(SH600519)$ 。 未来2 年茅台净利增速可能从14 年的持平上下到15 年的个位数增长,到16 年的10%以上。对此有兴趣的投资者可以继续进行深入研究。

一、高端酒调整基本完成,茅五已分别成为各自价格带王者1.1 茅台已稳,五粮液趋稳

经过 1 年多的调整,时至14 年9 月,我们认为白酒价格档次重新定位初步完成,次高端原来的价格带被打破,行业最大的变化是茅台与五粮液已经分别成为两个子市场的玩家。2013 年-14 年9 月,次高端及以上产品档次分类需求的变化情况,可以总结以下几点:

1)1000 元以上的超高端品种需求萎缩幅度最大,估计目前仅存茅台的年份酒。

2)茅台品牌力强,渠道逆势扩张、普通茅台价格快速下压挤压了竞品市场份额。普通茅台价格从1000 元以上下降至800-1000 元后,高性价比快速挤压了五粮液、1573、梦之蓝的市场份额,成为高端酒价格带唯一的品种。

3) 过去一年多其它次高端白酒仅能被动适用茅五调整,这个价格带五粮液处于主导地位。估计500-800 元次高端价格带终端需求降幅与高端差不多,300-500 元的次高端酒需求也出现下滑。五粮液价格降至次高端,品牌价值明显高于竞品,因此成为这个价格带动主导品种。

14 年反复印证茅台需求企稳、五粮液趋稳:

1)茅五 2014 年春节旺销,可视为价格平衡点已现,茅台在850 元价格基本企稳,五粮液则成为次高端的主导品牌,在500-600 元价格带逐步稳定。

2)14 年春节之后的淡季需求偏淡,不过价格降幅好于预期,茅台一批价稳定在850-860 元,五粮液稳定在580-590 元。

3)14 年中秋销售情况来看,茅台量增价平,五粮液中秋偏平淡,茅五终端需求总体同比持平或小幅增长,支持我们茅五需求见底的判断。

4)由于 14 年春节旺销,提振了下游对15 年春节销售的预期,预计中秋到15 年春节旺季渠道有望持续补库存。

13 年-1H14,茅五需求其实有降价效应和整风运动一正一反两个因素在发生作用,预计2H14 这两个因素的影响都将减弱:

1)整风运动导致茅五需求在 1H13 被基本挤出,预计2H14 将不再受此因素影响。调整始于茅五,而且由于产品形象与“腐败”挂钩的原因,需求1H13 基本上从政务和国企消费中被挤出,因此从终端需求同比变化的角度来看,2H14 将不再受此因素影响。

2)产品大幅降价,导致高性价比显现,快速抢夺了竞品市场份额,2Q14 开始降价效应减弱。由于2Q14 开始价格降幅明显收窄,估计降价效应减弱。考虑到茅台价格已接近出厂价,五粮液虽可能因按照509 元的价格向经销商配货导致价格继续小幅下探,但我们估计公司会通过控制发货的方式维护价格,因此预计2H14 茅五价格同比大幅下降的可能并不大,2H14 茅五的降价

效应将继续减弱。

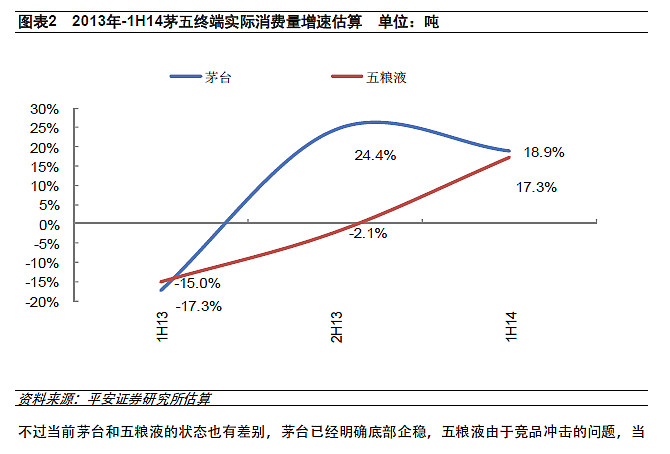

结合报表销量和草根调研分析,次高端及以上白酒总体需求虽大幅下滑,但由于降价效应强于需求萎缩幅度,我们估计2H13 和1H14 茅台、五粮液的终端实际消费同比反而有增长。

不过当前茅台和五粮液的状态也有差别,茅台已经明确底部企稳,五粮液由于竞品冲击的问题,当前还有反复,尚处于待稳状态,不过随着这次价格新政的推出,我们判断企稳也仅是时间问题。

估计近期五粮液变相降价对次高端和中档酒冲击较大,其它白酒企稳时点可能在15 年。根据我们的测算,2013 年800-1000元、500-800 元、300-500 元产品消费量差距不大,消费金额反而逐级递减,主要是中国的面子消费推动了高端商务和个人消费向品牌力强的茅台和五粮液集中。因此,此次五粮液产品降价放量,短期对300-800 元价位的产品影响很大,甚至100-300 元价位也受冲击,或跟随降价,或被迫控量。不过考虑到五粮液很可能是最后一降,未来价格企稳可期,预计15 年其它白酒可陆续企稳。

1.2 2013降价效应和整风运动共存,高端酒价格完成带重新定位

本轮白酒行业的调整始于 500 元以上的超高端、高端和次高端品种,特别是与“腐败”挂钩的茅五,3Q13 开始,茅五在政务和国企领域需求基本消失。2013 年1 月开始,500 元以上的酒在政务和国企领域需求大幅萎缩,特别是“腐败”挂钩的茅台、五粮液,直接体现茅五一批价被迫快速下降寻找新的量价平衡点。2013 年1 月茅台、五粮液一批价约为1200 元、700 元,2013 年1-4 月快速下跌,2013 年最低价曾触及830 元、550 元。根据我们的观察,3Q13 开始,茅台、五粮液在政务和国企领域需求基本消失,时点早于次高端以下的白酒品种。

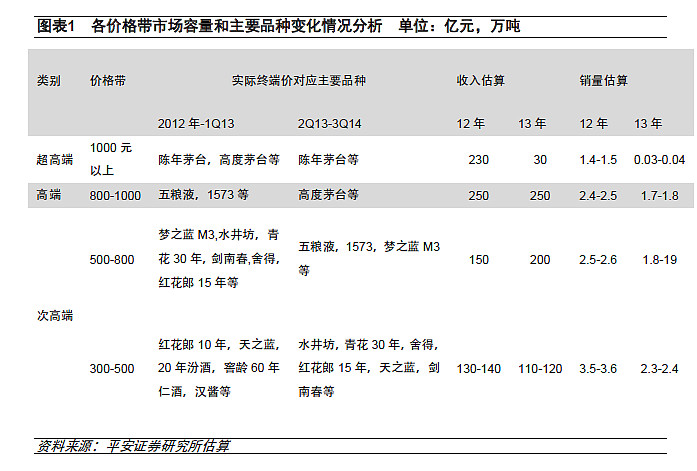

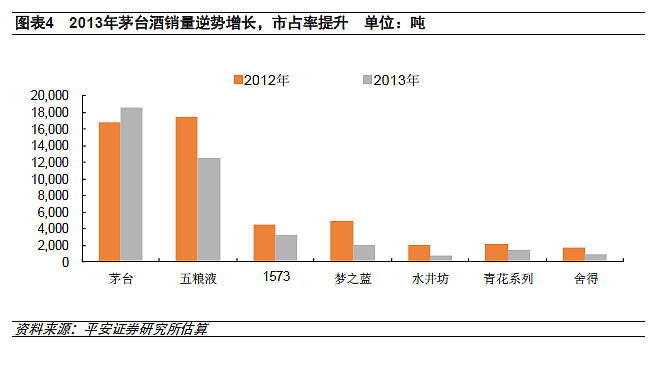

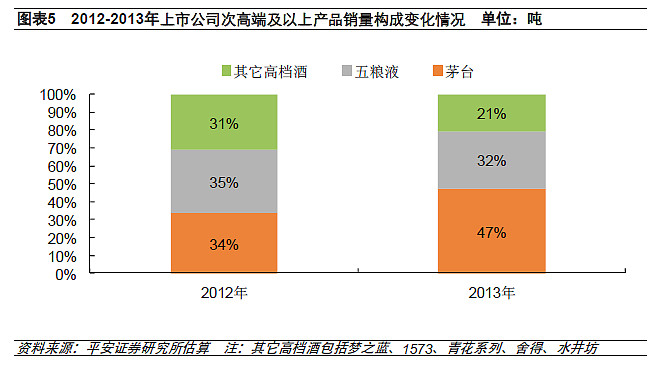

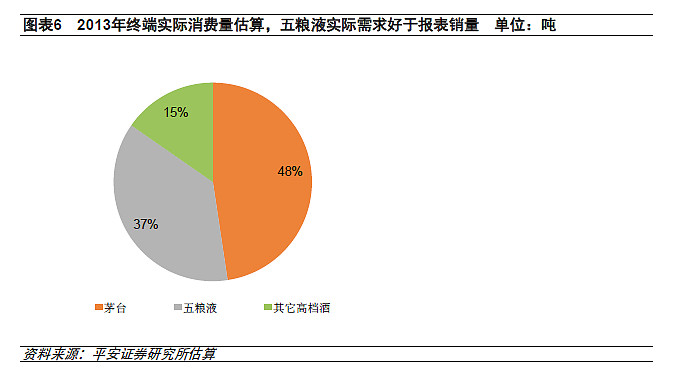

高端和超高端需求大幅萎缩,竞争格局从三分天下到茅台一枝独秀。根据我们汇总数据,2012 年800 元以上的高端和超高端酒收入470 亿左右,销量4 万吨左右,包括茅五泸。2013 年五粮液、1573均跌出这个价格带,该区间的白酒收入同比下降了200 亿至270 亿,销量下降了2.2 万吨至1.7 万吨。

1)1000 元以上的超高端品种需求萎缩幅度最大,估计目前仅存茅台的年份酒。我们估计茅台年份酒2012 年销售500-600 吨,2013 年公司出货量可能缩减至300-400 吨,但终端实际消费量可能降至100-200 吨。

2)茅台品牌力强,渠道逆势扩张,普通茅台价格快速下压挤压了竞品市场份额。普通茅台价格从1000 元以上下降至800-1000 元后,高性价比快速挤压了五粮液、1573、梦之蓝的市场份额,成为这个价格带唯一的品种。我们在调研中也发现,2013 年茅台商务需求快速增长,很多原来五粮液的商务需求转向茅台。价格800 元-1000 元的品种仅存普通高度茅台,我们判断2013年高度茅台报表出货量1.7 万吨左右,估计市场实际消费量1.7 万吨左右,供需基本匹配。

次高端价格带五粮液成为王者,其它次高端白酒仅能被动适用茅五调整。根据我们汇总数据,2013年500-800 元的次高端酒销量1.8 万吨左右,同比降0.7 万吨左右,收入200-210 亿,同比反而有一定的增长,主要由于产品均价较高的五粮液进入这个区间。估计300-500 元次高端产品的销量降幅与500-800 元的差不多。

1)茅台挤压导致五粮液市场份额和一批商流失,被动降价向下挤压竞品市场份额。五粮液价格降至次高端,品牌价值明显高于竞品,因此成为这个价格带动的主导品种。五粮液1H13 发货量较大,库存水平处于高位,普遍库存3-6 月,3Q13 开始控货,特别是控制了一些大商的发货量,我们估计2H13 普五出货量不到4000 吨,2013 年公司普五出货超过1.2 万吨。结合草根调研数据判断,我们估计普五2013 年终端实际消费量应该1.4-1.5 万吨。

2)随着茅五价格下压,一线白酒中的洋河和老窖的次高端酒2013 年销售大幅下滑。2013 年泸州老窖1573 的价格策略出现失误,力挺价格,因此终端实际需求1Q13 就出现明显萎缩,3Q13开始老窖的1573 出货量同比出现大幅下降,4Q13 除订制酒,经典装1573 出货是停滞的,估计13 年报表销量同比降50-60%,而终端实际需求可能下降70%以上。尽管洋河价格定位灵活、销售团队能力优秀,但由于高端团购占比过高、渠道体系调整,且梦之蓝的品牌根基不够稳,品牌力弱于五粮液,因此2013 年洋河梦之蓝下滑幅度可能达到60%。

3) 五粮液价格下移之后,品牌影响力相对更弱的红花郎、剑南春、汾酒青花 30 年、水井坊、舍得等,价格持续被迫向下调整,被挤入400-500 元的价格带。上市公司中估计水井坊、舍得、青花系列2013 年总体收入下滑40-50%,郎酒的红花郎下滑幅度超过50%。

1.3 2014,底部得到印证,中秋平淡,期待15 年春节

高性价比推动茅台五粮液 2014 年春节民间消费放量,旺销超预期,库存消化情况良好,一批价总体稳定。根据草根调研情况,我们判断2014 年春节期间五粮液终端实际消费量较大,同比增速较快。我们认为春节旺销有两个原因:

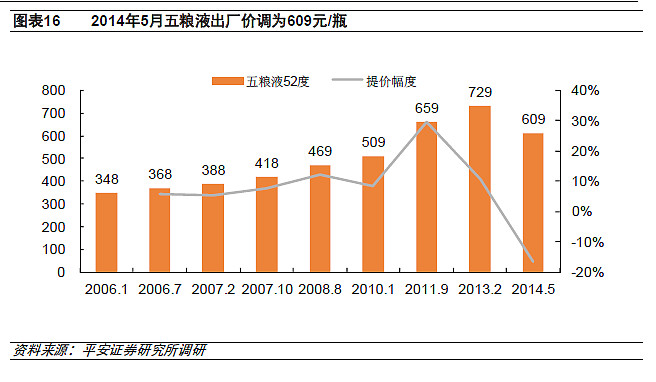

(1)2014 年春节茅五价格同比大幅下降,高性价比快速抢夺了竞品的市场份额,因此春节动销同比加快。2013 年春节五粮液一批价为680-700 元,而2014 年春节降为580 元,高性价比显现。

(2)由于春节期间民间消费占比较高,因此政务及国企消费萎缩的影响在此区间被弱化。2014 年春节期间旺销,印证了茅台、五粮液在民间消费领域有需求支撑。春节后淡季需求偏淡,对茅五而言 2Q14 是个微妙的时点,一方面政务和国企需求未完全消失,另一方面降价效应减弱。经销商反映14 年节后淡季需求偏淡,节后环比回落幅度较大。我们判断终端消费量增速低于春节期间,可能持平或小幅下降,可能原因有:政务需求贯穿全年,而整风运动是逐步收紧的,2013 年春节后可能还有部分政务及相关需求存在, 2H13 才基本降至合理水平;2Q13茅台、五粮液酒一批价已经降至880、600 元左右,高性价比对其它白酒的挤占效应明显体现,因此2Q14 由于价格仍处于高位,降价效应减弱。另外,节后的消费淡季,需求环比虽然快速下降,但价格变化不大,降幅好于预期。

2H14 茅五降价效应减弱,但整风运动的影响也基本结束,预计终端需求应可持平或小幅增长,15年春节销售值得期待。若维持现有价格稳定,则茅五降价带来的挤压式增长在2H14 将基本停止。但根据我们的观察,3Q13 开始,茅台、五粮液在政务和国企领域需求也基本消失,时点早于次高端以下的白酒品种。

根据中秋销售情况来看,茅五终端需求同比总体持平或小幅增长,支持我们的判断,茅台量增价平,五粮液中秋偏平淡,同比可能持平。根据我们草根调研,8 月茅五价格出现回落,9 月保持稳定并小幅回升,茅台一批价840-860 元,五粮液570-590元,价格表现低于预期,茅台可能由于7 月发货速度加快和终端烟酒店已提前备货,五粮液可能由于渠道管控放松和经销商对成本价下降预期升温。8 月下旬-9 月,我们调研的茅台的经销商动销环比有明显回升,五粮液偏平淡,部分经济发达区域可实现增长。虽然经销商总体反映今年中秋旺季不旺,但我们判断终端需求量同比应持平或小幅增长,两者矛盾的原因在于:14 年春节由于降价效应,需求同比明显增长,14 年中秋降价效应基本消失,需求同比涨幅不明显,因此心理落差较大。

茅台市场地位稳固,五粮液变相降价阻击竞品,4Q14 茅五春节备货行情均值得期待。茅台,市场地位稳固,需求13 年抢位成功,渠道13 年至今顺价背景下拓展顺利,参考14 年春节的经验,15年春节旺销值得期待,五粮液实现顺价后,茅台获得新渠道资源的能力将减弱,不过考虑到两者已经是两个不同价格带的玩家,总体影响应该不大。五粮液中秋销售偏淡触发近期变相降价,我们认为,无论短期还是中长期来看,降价都利好五粮液销量的回升:

(1)短期来看,可以直接减缓成都等区域1573 降价的冲击,同时找到更合适的量价平衡点;

(2)中长期来看,实现顺价,稳定渠道体系,提高渠道动力。预计此次将是将是五粮液价格的最后一降,未来价格体系有望保持稳定。

二、预计 15-16 年茅五总体可保持年均10%的稳定增长2.1 终端需求有望在2H14 之后恢复正常增长

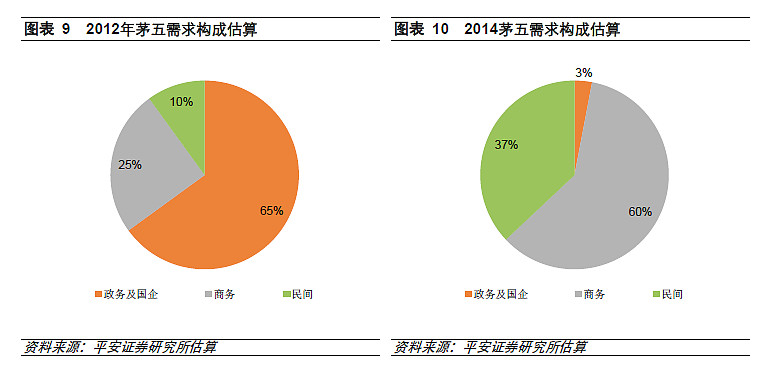

预计民间消费增长仍可支撑茅五 15-16 年终端需求同比年均可增长10%。根据草根调研数据判断,我们估计现阶段茅五政务及国企占比降至5%以内,商务需求可能占60%左右,民间需求占比30%-40%。

1)由于剩下的需求相对刚性,预计2H14 后茅五政务及国企需求占比继续下降的可能性较小,即使需求继续下降,但由于占比较低,估计影响不大。

2)虽然经济增速下降和结构调整,但考虑到经济总量仍在增长,商务需求增速可能与GDP 增速同步,预计未来2 年商务需求有望保持7%的增速。

3)参考 2013 年和1H14 白酒行业低档酒的增速和商超增长数据,预计茅五民间需求未来2 年可增15%以上。

1. 政务和国企需求见底,不会继续萎缩

调整始于茅五,而且由于茅五产品形象与“腐败”挂钩的原因,挤出速度快于其它白酒,2H13 基本上从政务和国企消费中被挤出。根据我们草根调研汇总数据,估计2012 年茅五需求有65%来自于政务及国企,估计13 年开始这部分需求大幅萎缩,现阶段5%都不到。因此终端需求方面,2H14茅五的政务及国企需求基本可以确认见底了,预计未来这部分需求将保持稳定。

2. 预计商务需求可能与GPD 增速同步,保持7%的增速

2014 年经济增速可能下降,商务需求增速可能下降,但总需求量应该不会下降。若未来经济增速可保持稳定,商务需求增速可能与GDP 增速同步,预计未来2 年商务需求有望保持7%的增速。

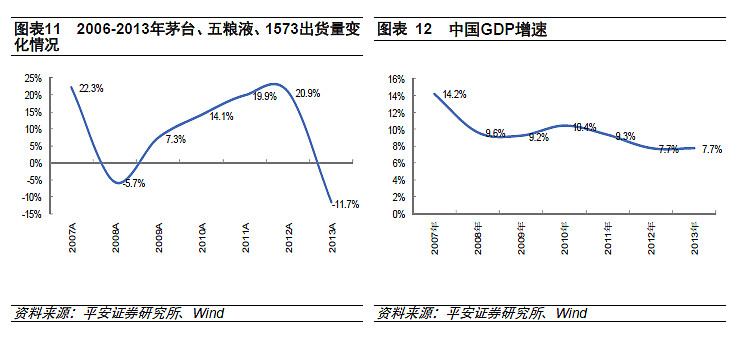

有投资者担心未来经济增速下滑,特别是建筑业增速下降可能对高档酒消费有明显影响,对此我们认为不必过于悲观。我们对分析了08-09 年经济增速下滑对高档酒销售的影响。08 年中国GDP 增速从07 年的14.2%大幅下降至9.6%,茅五泸高档酒出货量同比下滑5.7%。虽然09 年经济增速继续下降,但由于降幅较低,茅五泸高档酒出货量并未继续下降,反而同比上升了7.3%。根据历史数据分析,只要中国经济增速不出现08 年那种崩盘式的下滑,高档白酒消费量应该不会出现下滑。另外,过去建筑业对白酒需求较大,主要因为在这个产业中存在巨大的寻租空间,需要白酒来做润滑剂和敲门砖,但随着13 年整风运动的开展,寻租行为已经大幅减少,因此无需过于担心建筑业景气度下降的影响。

商务需求关注的最大风险是政务消费习惯发生改变影响商务消费领域。由于过去政府官员是白酒的消费意见领袖,带动了纯商务需求。政府官员不再饮酒之后,可能导致纯商务的消费习惯也发生潜移默化的影响,需适当关注。

3. 民间消费将是茅五未来增长的主要动力,预计未来2 年可保持15%以上的增长

我们认为茅五的民间消费能力很强,体现在:

(1)14 年茅五春节期间旺销,主要因为春节民间消费占比较高,而政务和商务需求则贯穿全年;

(2)100 元以下的品种民间消费是主力,根据我们的测算,13 年100 元以下的低档酒收入增速超过15%;

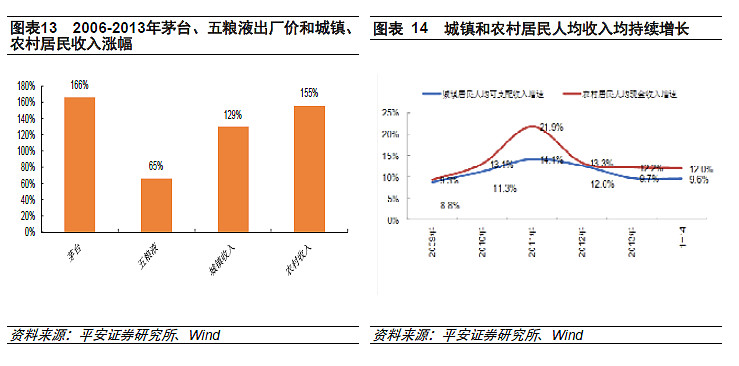

(3)商超数据也印证了民间消费能力很强,估计1H14 茅台商超销量增速超过50%,五粮液超过20%,而商超主要由民间消费贡献。对比 2006-2013 年茅台、五粮液出厂价和城镇、农村居民收入涨幅,总体涨幅差不多,因此当前茅五的价格与民间消费能力基本匹配。未来随着人均收入的增加,预计茅五价量均有持续提升空间,参考2013 年和1H14 白酒行业低档酒的增速和商超增长数据,预计茅五民间需求未来2 年年均可增15%以上。

2.2 主要竞品对茅台、五粮液的威胁不大,市场地位可保持相对稳定

茅台、五粮液选择稳价的概率高,价格方面彼此之间的直接冲击将减弱。考虑到两者已经是两个不同价格带的玩家,价格波动对彼此的影响将明显减弱。我们认为茅台现阶段最好的价格策略就是一批价格维持在850元以上,经销商保持微盈状态,茅台年报中2014年营收增速的目标仅为3%,估计2014年市场投放量会做适当控制,因此我们判断2014年茅台不会对五粮液销售明显冲击。另外,从4Q13-14年9月的价格波动情况来看,也印证了我们的判断,茅台在发货节奏上做了适当的控制,将一批价维持在850元左右。五粮液虽近期可能因按照509元的价格向经销商配货导致价格继续小幅下探,但我们估计公司会通过控制发货节奏的方式维护价格,不会对茅台形成明显冲击。

五粮液若能实现顺价,渠道资源可停止流失。由于13年五粮液价格持续倒挂,经销商盈利预期不稳定,多名大商转投茅台,这也是13-14年五粮液销售规模被茅台拉开差距的最主要原因。若15年春节前,五粮液还不能实现顺价销售,则渠道资源可能进一步流失,茅台、老窖、洋河则可能受益,需密切关注。不过我们认为,五粮液酒在当前这个价位终端有动销,因此渠道体系的主动权仍在五粮液公司手上,只是渠道管理和利益分配的问题,预计近期产品变相降价可直接推动产品实现顺价,渠道资源可停止流失,15年春节前备货渠道的动力有望加强。

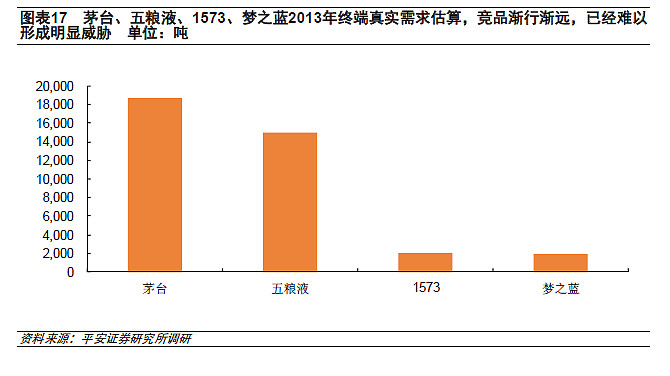

其他主要竞品渐行渐远,短期虽有反复,品牌影响力已经减弱,难以形成明显威胁。2014年其它竞品可能通过降价或加大费用投入的方式重新抢夺次高端市场,包括1573、梦之蓝等,但考虑到同价位竞品销量大幅减少,品牌影响力与茅台、五粮液的差距被继续拉大,预计对茅五的影响不大。老窖7月末宣布国窖1573年内第二轮降价,经销商得以顺价销售,有利于推动渠道体系正常化,但1573的调整面临一系列问题,如处理1573历史高价库存、柒泉费用利润体系重构等,目前看对茅五影响影响不大。中秋期间调研,有成都有经销商反映1573近期降价对五粮液的销售有负面影响,我们判断1573降价可能仅在其原来的强势区域对五粮液有影响,并非全国范围。同时近期变相降价,可以直接减缓成都等区域1573降价对五粮液的冲击,同时找到更合适的量价平衡点。

长期看,面子消费可能推动中国未来高端商务和个人消费向茅台和五粮液集中,特别是茅台将最受益。根据我们的测算,中国白酒市场容量呈现哑铃型,300-500 元区间产品的销售额反而少于500-800元、800-1000 元的区间,有别与其他消费品。主要由于这两个区间分别以五粮液和茅台为主,可以认为高端商务消费更看重面子,而茅台和五粮液已经成为高端酒的形象代表。未来只要茅台和五粮液在品牌策略上不出现重大失误,预计未来高端商务消费将继续向茅五集中,特别是茅台。

2.3 茅五可能释放制度红利,未来业绩存在想象空间

我们判断,茅台、五粮液14年-15年在管理层和核心团队激励方面均有可能得到改善,预计五粮液的改善空间更大。

茅台:

1)根据媒体报道,14年3月茅台集团的改革发展思路公开。茅台集团改革目标是建设为产融结合的多元化控股集团,在集团层面,将推进茅台酒板块、其他酒类板块、营销商贸板块、金融板块、文化旅游板块、创业投资板块等七大业务板块, 其中茅台酒板块以贵州茅台为核心,将探索建立股权激励机制或员工持股。

2) 2014年7月30日,公司接到了控股股东中国贵州茅台酒厂(集团)有限责任公司(以下简称“茅台集团公司”)的通知,考虑到相关承诺事项的特殊性和公司发展的需要,茅台集团公司将根据有关法律法规的规定,于2017年12月底前推进制定对公司管理层和核心技术团队的股权激励办法,报经相关部门批准后,提交公司股东大会审议通过后实施。

五粮液:

1) 7月24日分管国资的副省长刘捷到宜宾调研,与往年不同的是,14年刘捷4月和7月两次到五粮液调研的主题都是加快建立现代企业制度,五粮液高管的激励机制有望得到进一步的完善。

2)8月28日公司公布了副职高管考核办法,预计也可完善管理层激励。《办法》中提到,副职高级管理人员包括副总经理、财务总监、董事会秘书以及其他副职高级管理人员。上述高管的考核将由公司董事会薪酬与考核委员会执行。具体来说,副职高管人员的年度考核结果与其年度薪酬挂钩,薪酬由基本年薪和绩效年薪组成。

三、15 年业绩转正将推动茅五估值回升我们在6月下旬的14年中期策略中提出:“建议3Q14择机增持白酒”,当时主要考虑:“行业已初步显现出企稳的信号,主要体现在高端白酒为首新价格带初步完成新定位。我们判断白酒终端需求有望在3Q14之后陆续止跌回升,报表业绩也有望陆续转正,建议3Q14择机增加白酒配置,品种上主要是需求和竞争形势最先稳定的茅台和五粮液。”14年3季度已经接近尾声,单季白酒总体涨幅明显大于前两个季度,不过其它白酒的股价表现好于茅台,略超我们预期。

站在当前时点来看,我们认为,行业剧烈变化后高端酒的新竞争格局已然明朗,茅五报表风险释放完毕,未来稳健增长可期,因此现阶段茅五的投资机会好于其它白酒。

1) 终端需求方面:

终端需求不确定最大的时点在2Q14 已经过去,行业剧烈变化后的高端酒新竞争格局已然明朗,2H14 终端需求有望企稳,2015 年恢复增长,茅台确定性更高。2Q14 是以茅五为代表的高端酒终端需求较为尴尬的时点,一方面2Q13 还有部分政务和国企需求,2H14才基本消失,另一方面降价效应减弱。我们判断2H14 白酒终端需求有望企稳,2015 年高端酒需求回归正常增长。行业剧烈变化后的高端酒新竞争格局已然明朗,从过去1 年多持续跟踪的情况来分析,我们和市场较为担心的竞品威胁已不明显,中间过程虽可能有反复,但预计将来难以产生显著影响,茅五已分别成为各自价格带王者。

2) 报表业绩方面:

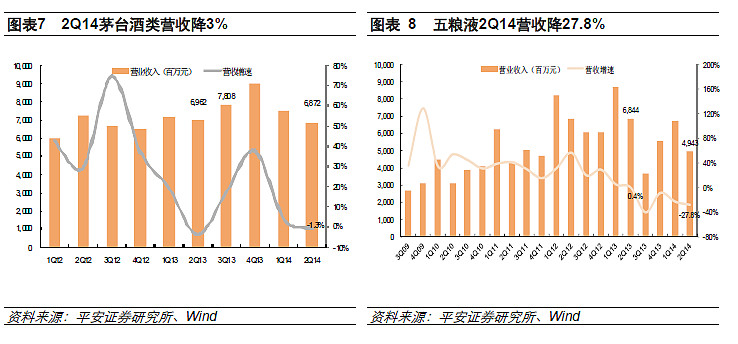

中报已出,一方面报表预期已经趋于合理,风险释放完毕,另一方面2H14-2015年业绩总体有望企稳或恢复增长,五粮液2H14 业绩弹性更好。当然,茅台和五粮液的报表节奏也有一定的区别。贵州茅台,2Q14 营收、净利出现小幅下滑,报表调整意味着见底,2H14有2H13 计划外增量的压力,营收可能继续小幅下滑,但2H14 年份酒占比降低应有正面影响,15 年开始净利增速有望逐步回升至10%以上。五粮液,高基数导致2Q14 收入继续下降,但2H13 基数较低,与茅台恰好相反,当前五粮液没有高库存的压力,降价有望推动报表销量回升。另外,由于14 年春节旺销,稳定了二批和终端的预期,预计中秋到15 年春节渠道将持续补库存,对报表业绩有一定的支撑。

3) 对比分析:

调整始于茅五,结束也始于茅五,茅五当前的投资机会好于其它白酒品种。首先,茅台五粮液要企稳了,其它白酒才能跟着企稳。其次,由于茅五与腐败挂钩,政务和国企中需求被挤出速度较快,2H14 已经基本退出,而其他白酒政务和国企的需求退出过程相对较慢,当前还难以判断何时结束。

由于当前正值五粮液降价,可能导致近期茅台和五粮液一批价和股价下跌,由此反而可能迎来本轮大周期的建仓良机,建议投资者积极关注。

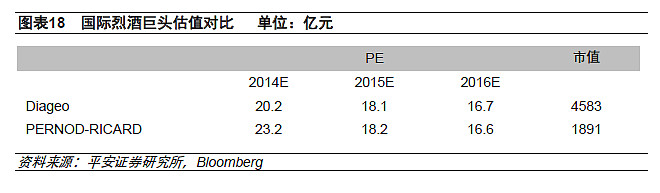

对比国际烈性酒龙头,Diageo 和Pernod-Ricard 的14 年和15 年PE 均超过15 倍,而成长性与茅台、五粮液相比差不多,因此我们认为茅五当前的估值水平向下空间较小。

展望未来 2 年,茅台和五粮液均有投资机会,不过两者的投资思路应区别对待:

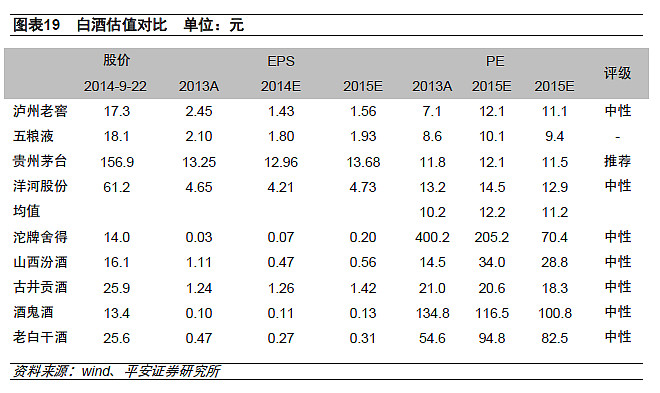

1)茅台市场地位稳固,15 年春节旺销值得期待,未来2 年净利增速持续回升将推动推动PE 上升。当前茅台的情况一目了然,需求13 年抢位成功,渠道13 年至今顺价背景下拓展顺利,报表风险1H14 年稳步释放,2H14 可预期的继续稳步释放,15 年往后看,中国白酒升到最高级的受益者,量价小幅齐升前景明确。基于此前需求结构、竞争状况展望,未来2 年茅台净利增速可能从14 年的持平上下到15 年的个位数增长,到16 年的10%以上。在这个过程中,净利增速上升不断推动当年PE 上升。预计14-15 年EPS 分别为13.0、13.7 元、按照14 年15 倍PE估算,6 个月目标价194 元,21%的上涨空间,维持“推荐”的投资评级。

2)五粮液的确定性低于茅台,包括价格体系、竞品、系列酒等,但改善空间相对较大,同时因基数原因,2H14 营收、净利增长情况可能好于茅台,近期变相降价有助于渠道体系恢复,预计净利增长恢复正常将推动推动PE 回升。当前五粮液估值水平仍处于白酒行业低位,若考虑公司的现金/市值比较高,实际估值水平更低,估计不到10 倍,预计14-15 年EPS 分别为1.80、1.93 元,营收、净利恢复正常增长之后,估计估值也有进一步修复的空间。由于合规原因,我们暂不评级,建议积极关注。

4Q14 茅五股价表现可能的催化剂有:

1)贵州茅台:中秋至15 年春节备货补库存可能推动节前旺销时点提前到来,并推高一批价。

2)五粮液:3Q14 报表业绩转正;产品降价和15 年春节备货补库存可能推动五粮液酒春节旺销。

四、风险提示白酒 15 年春节补库存速度低于预期,一批价未能如期回升。中西部欠发达地区,茅台、五粮液的需求萎缩幅度超预期。