从10月医药生物行业整体的市场表现来看,医药经过近两年的回调,已经逐步走过了估值底、持仓底、政策底,近期行业呈现出了持续回暖的态势。而在众多资本争相“抄底”的行业中,多肽概念也是其中一个不小的热点板块:$双成药业(SZ002693)$ 10月当月涨幅达39.45%,$翰宇药业(SZ300199)$ 10月当月涨幅达8,9%,并在昨天(11月2日)迎来近15cm的高涨幅,一波涨势下,也带来了市场对这一“小众”医药细分赛道的一些关注。

10月31日晚间,国产多肽药企$圣诺生物(SH688117)$ 报喜,公司的原料药产品于近日获得欧洲药品质量管理局签发的欧洲药典适应性认证证书(简称“CEP证书”)。醋酸奥曲肽在国外主要用于治疗肢端肥大症和抑制神经内分泌瘤,在国内主要用作消化道止血。该产品原研企业是瑞士诺华公司,公司醋酸奥曲肽原料药已取得美国DMF备案和国内生产批件。

对于本次醋酸奥曲肽原料药获得CEP 证书,圣诺生物表示,显示了欧洲规范市场对公司醋酸奥曲肽原料药质量的认可和肯定,标志着该原料药可以在欧洲市场及承认CEP证书的其他规范市场进行销售,为公司进一步拓展国际市场带来积极的影响。

多肽药物说起来耳生,但其中的大单品,胰岛素和利拉鲁肽、索马鲁肽等GLP-1类似物却是糖尿病患者人人耳熟能详的“降糖神器”。借此,我们也对这个相对新兴的医药细分赛道做了一些梳理,也当作是一篇科普和分享吧:

多肽药物具备差异化优势

随着多肽合成技术的发展和成熟,多肽药物已成为药物研发的热点之一,其因适应证广、安全性高、疗效显著,已广泛应用于肿瘤、心脑血管疾病、肝炎、糖尿病、艾滋病等疾病的预防、诊断和治疗,具有广阔的开发前景。

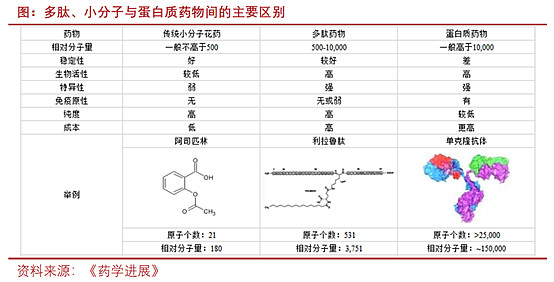

多肽是由多个氨基酸通过肽键连接而形成的一类化合物,通常由10-100个氨基酸分子组成,其连接方式与蛋白质相同,相对分子质量低于10000。

与小分子、蛋白质类药物相比,多肽药物具备以下几大主要优势:

①多肽药物具有较高的安全性。多肽主要通过蛋白水解降解和肾过滤来清除,水解的产物为氨基酸,因此一般不考虑多肽药物的代谢产物是否有毒性。

②开发的多肽类药物通常具有较高的靶标亲和力,往往以人体内天然存在的肽类物质(内源性多肽)为模板,在结合过程中一一对应,脱靶风险较小。

③与蛋白相比,多肽化学合成技术成熟,容易与杂质或副产品分离,纯度高,并且容易引入非天然氨基酸。而重组蛋白的质量、纯度和产量都难以保证;同时生产周期长,成本高。多肽一般比蛋白和抗体类药物成本低,比大多数小分子药物的合成成本高。

④多肽药通过临床试验批准上市概率比小分子药高出2倍,研发平均周期少0.7年。介于蛋白质药物与小分子药两者之间的多肽药物生产工艺复杂,但在掌握核心工艺的情况下,研发上市所经历的环节相对较少;同时近年来研发端通过制剂学手段对于多肽类药物的吸收和半衰期进行改良,也起到了缩短药品研发周期、降低药品研发成本的作用。

随着多肽类药在临床上应用范围的不断扩大和新产品的陆续上市,其临床治疗地位不断提升,大量品种被纳入到国际和国内的相关疾病治疗指南和专家共识中。随着与多肽合成相关的技术(如固相多肽合成技术)、设备和工艺、化合物设计筛选等方面的迅速发展,使得多肽药物研发成本和生产成本的大幅度下降,多肽药物的开发持续升温,其应用开发目前已延伸到更多疾病治疗领域,包括生理调节、抗感染、疼痛、骨质疏松、疫苗等。多肽类药物有潜力在未来大举侵占现存小分子化学药物的市场。

多肽药物市场

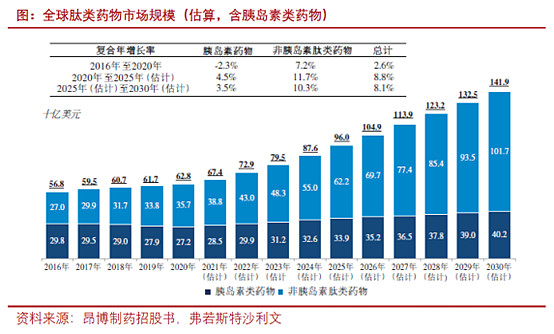

胰岛素类药物发展进入瓶颈期,非胰岛素肽类药物迎来黄金10年。基于全球范围内庞大的糖尿病患者人数(截止21年底达5.37亿人),目前肽类药物面向的最大市场仍是糖尿病领域。其中胰岛素类药物在过去牢牢占据着主导地位。2020年国内糖尿病用药市场中,胰岛素及其类似物占比接近45%,销售规模近700亿元。近年来,随着非胰岛素类多肽药物在临床应用端的众多突破,叠加胰岛素及其类似物陆续遭遇集采,肽类药物行业整体发生了巨大变革,作为糖尿病领域的替代产品,GLP-1及其类似物等产品大放异彩。据弗若斯特沙利文测算,2017年起,非胰岛素类多肽药物完成了对胰岛素类药物市场规模的反超,并预计2021到2030年将成为非胰岛素肽类药物发展的黄金十年,年复合增长率有望超过10%。

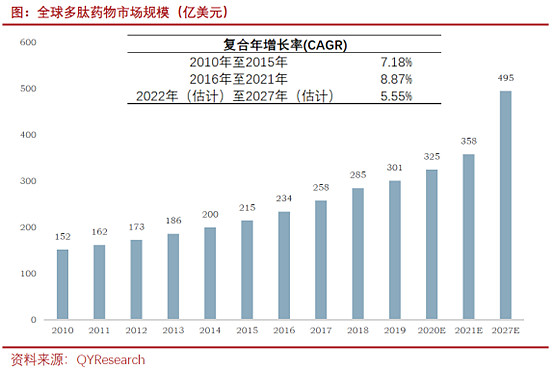

如剔除胰岛素类药物,根据QYResearch此前统计,全球多肽药物市场规模在2010年约为152亿美元,到2018年已达到285亿美元,复合年均增长率达到8.17%,市场规模的增速约为全球药物市场规模整体增速的2倍,多肽药物行业细分市场增速远超药物整体市场整体增速。

同时相比2018年全球医药市场约1.3万亿美元的规模,多肽类药物市场规模占比仅为2.19%,预计未来多肽药物市场将以7.9%的年均复合增长率增长,2021年达到358亿美元市场规模,在2027年市场规模达到495亿美元水平,多肽药物市场具有巨大增长空间。

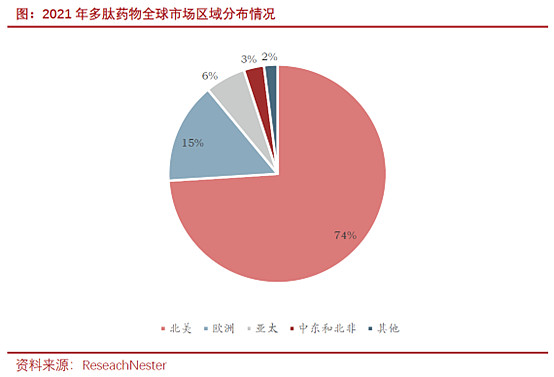

据ReseachNester统计,截止2021年,在全球市场区域分布方面,美国是多肽药物最主要的市场,占比74%,其次是欧洲占比15%,亚太地区占比仅6%;并预计随着亚洲地区庞大的患者群体、不断增长的医疗支出以及对创新治疗关注的推动,亚太地区在未来几年将是多肽药物市场增长最快的地区。

多肽CDMO市场

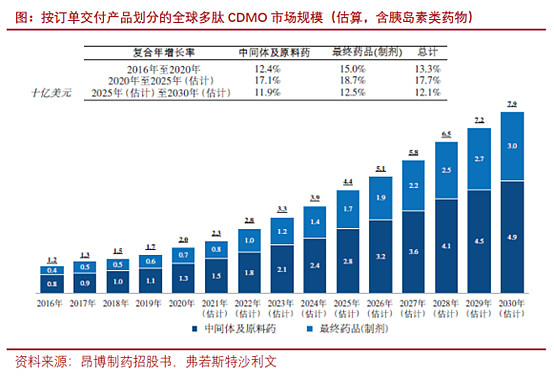

根据Lonza公司的研究资料,多肽原料药制造业规模大约占多肽药物市场规模的10%左右,其中约半数药企选择外包生产,而不依靠自身生产。在此趋势下衍生的多肽药物CDMO业务约市场规模同样可观。据弗若斯特沙利文测算,2020年全球多肽CDMO市场规模约20亿美元,在2016-2020年间市场复合增速达到13.3%,并预计这一细分行业在2020-2025年成长速度进一步升级,市场规模增速达17.7%。中间体及原料药CDMO需求尤为旺盛,预计到2026年,全球多肽中间体及原料药(含胰岛素)CDMO市场规模将超过30亿美金。

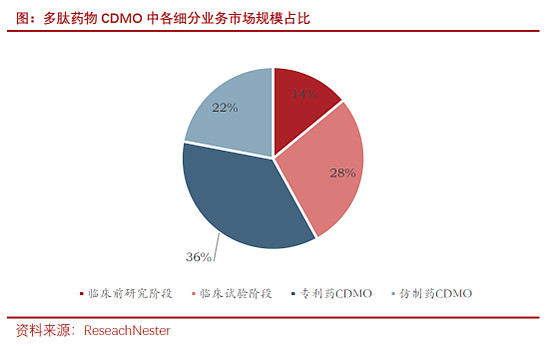

如按CDMO业务介入的时间来划分,多肽药物CDMO各个细分中,临床前研究阶段CDMO对应的市场规模占比约14%,临床试验阶段CDMO占比约28%,专利药CDMO占比约36%,仿制药CDMO占比约22%。多肽专利药CDMO占比超过1/3,同时有着更高的准入壁垒,只有掌握创新能力的多肽CDMO企业,才有能力参与多肽药物CDMO中竞争格局更良好的细分赛道。

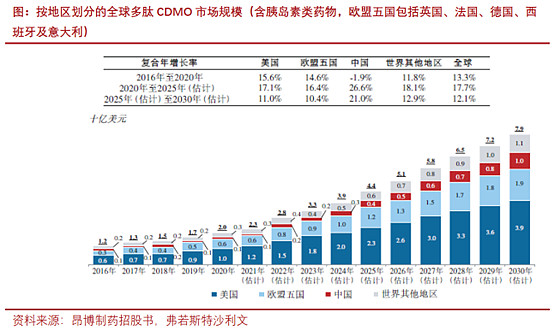

基于多肽药物的市场分布情况,美国与欧洲仍是多肽CDMO最主要的市场,占比超过80%;就国内市场而言,据弗若斯特沙利文统计,此前由于技术条件、仪器设备等因素限制,我国多肽药物行业整体起步较晚,压制了我国多肽CDMO市场的成长速度,在2016-2020年间,中国地区肽CDMO市场甚至未实现增长,但目前正逐渐步入快速成长阶段,预计2020-2025年中国市场年复合增长率将跃升至26.6%,折合超过20亿元的市场将被打开,为聚焦多肽CDMO的头部企业带来野蛮生长的风口。

专利到期吸引仿制药企争相涌入,上游原料药及CDMO企业迎来发展机遇

“抢仿”已经成为过去十年来国内化药市场耳熟能详的热词,但事实上针对的多为小分子药物,而多肽药物具备相对更高的技术壁垒,和更好的市场竞争格局。国内较早实现自主生产的多肽有如谷胱甘肽、胸腺五肽、亮丙瑞林、奥曲肽等产品,但除此之外,进口产品仍占市场份额近80%(2019年数据),具备较大的进口替代空间。

目前我国多肽仿制药企业多通过评估产品的未来市场潜力,自主选择产品。近年来随着格拉替雷、利拉鲁肽、特立帕肽、艾塞那肽等多个重磅多肽药物的专利保护期陆续到期,为多肽仿制药企及上游原料药企业迎来了发展机遇。

多肽药物专利到期的高峰期中,不乏全球年销售过10亿美元的重磅产品。以利拉鲁肽为例,其在降糖和减肥两大适应症上巨大的市场规模,使之吸引了众多药企入局进行产品研发。未来随着利那洛肽、戈舍瑞林等品种到期,大单品不断释出,行业关注度不断提升,多肽药企进行制剂研发“抢仿”将形成趋势。对于在生产、研发环节具备核心技术的上游多肽CDMO和原料药供应企业而言,行业红利期有望持续。

多肽CDMO市场参与者准入门槛不断提高

就生产环节而言,合成多肽的难点和生产壁垒,主要在于杂质控制与纯化生产,此外在工艺放大生产过程中,放大效应使多肽药物规模化生产时对合成工艺和生产控制的要求较高。因此,目前国内大多数自主生产的产品仍是40个氨基酸以下的短肽。

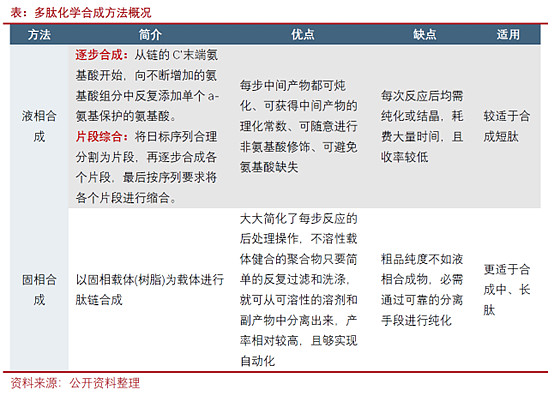

从合成方法而言,目前化学合成方法仍是主流(生产中占比约3/4),生物方法(生物发酵、重组技术)由于成药安全性不高、结构修饰较困难,且无法修饰非天然氨基酸等问题,相比化学方法(固、液相合成)不具备优势。目前多肽药物主要由液相、固相两种主流化学合成方法制备:

近年来,适用于药物发现、开发及商业化生产的相关法规日益严苛。要满足国际协调理事会(ICH)要求、cGMP生产及人用药品技术要求,和不同国家采用的不同的法规/指南,对设施建设、设施人员及产品质量均施加了较高标准。由于监管批准要求及转换成本高,须经过诸多环节,且须满足监管单位设定的全部要求,为小型生物制剂公司进入市场制造了重大障碍,也使得多肽CDMO的客户通常表现出较高的黏性。

多肽产品的研发不同于一般化药,需要长期技术、工艺、人才的积累,具备大量的know-how,多肽CDMO市场的新进入者可能不具备相关生产工艺的知识产权或专有技术,也很难具备与既有竞争对手争夺客户的能力。

具备技术Know-how的企业正加紧实现跨越式发展

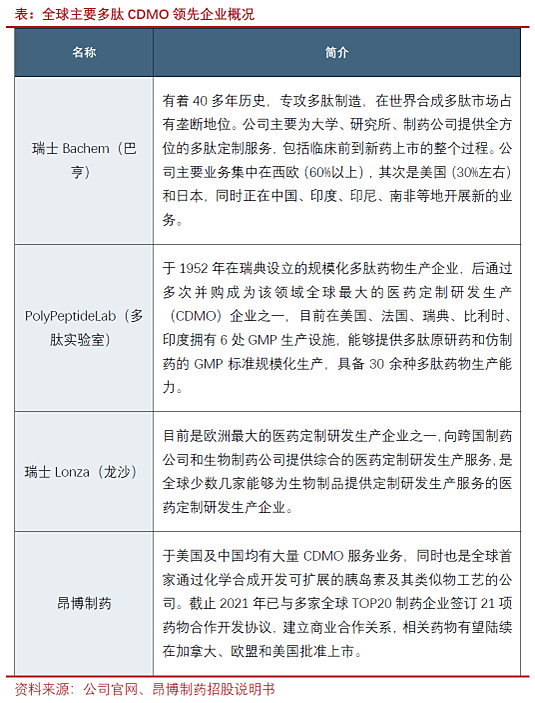

源于多肽药物合成的专用设备投资相对较高、生产质控更复杂(杂质多且难控制)、合成路线更多、反应步骤更长,目前有能力提供多肽专业CDMO服务的公司相对较少,全球范围内主要包括Bachem、Polypeptide等多肽CDMO企业和Lonza等综合CDMO公司,此外,近期申报港股上市的昂博制药同样具备较大的多肽CDMO服务体量。

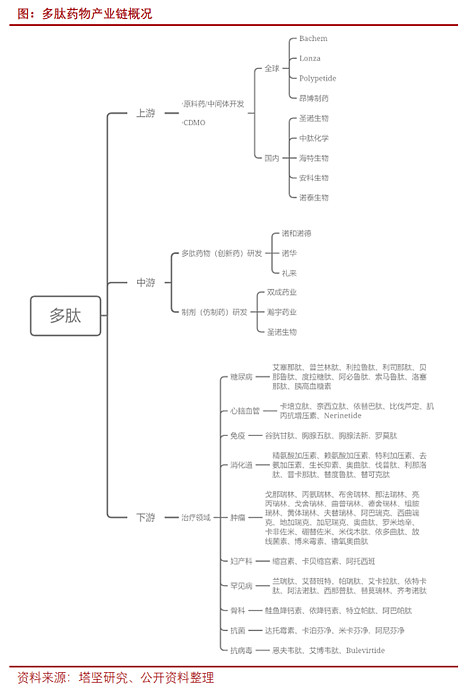

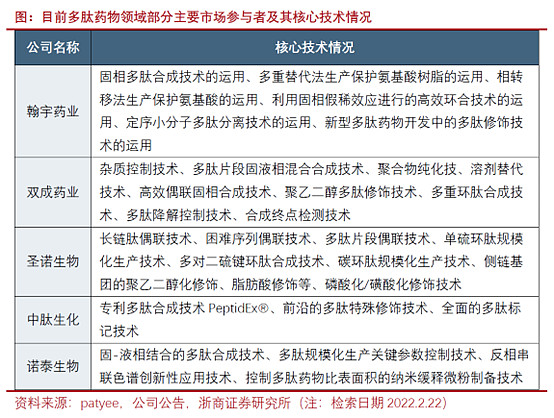

此前国内多肽药物受到药物设计筛选、工艺、设备及制剂等条件的限制,市场还未成熟,且基本以依赖进口品牌与仿制到期品种为主。近年来,随着国内一批具备多肽药物设计、合成、制剂能力的医药企业的快速崛起,以成都圣诺、翰宇药业、海南双成、诺泰生物、海南中和、中肽生化、麦科奥特、中晟全肽、普莱医药等为代表的创新型多肽医药企业开始崭露头角;同时还有丽珠集团、信立泰、江苏豪森等新参与多肽药物市场的大型医药公司。相比创新药企,拥有多肽药物生产平台、掌握大量生产know-how的多肽C(D)MO有望承接更多订单,行业外包渗透率有望持续提升。

新技术突破助推多肽药物创新进入新阶段

多肽药物面临的挑战,通常在于药物设计与高通量筛选、生产工艺和产品纯度等方面的问题,导致产品质量达不到要求,或者成本过高等因素,限制多肽药物的发展。同时,不仅需要发现新的多肽药物,而且要找到新的剂型和药物传递系统,以便于多肽药物进入体内能继续维持稳定和活性。为此,以往国内多肽药大多在制剂层面进行给药方式的创新(如围绕微球等缓释技术)。而近年来,在多肽创新药领域出现了大量突破性技术,为多肽的创新应用、需求拓宽提供了有力技术支持。

1) 延长半衰期

因多肽易降解,具有较短的半衰期和较高的血浆清除率的特性,既为多肽药物带来了优势,也会出现相应的弊端。首先,多肽最大的问题是难于做到口服剂型,主要是因为易被降解和难穿越肠黏膜。另外多肽入血后,易被血浆中的蛋白水解酶水解,具有短的血浆半衰期和血浆清除率,而因此影响药效发挥和给药途径选择。为改善多肽类药物稳定性、延长体内半衰期,使其长效化,目前主要分为两类方式:

一是通过制剂学手段改善多肽类药物的吸收并使其长效化,如制备多肽脂质体、多肽微球;或是绕过注射,口服给药、透皮给药和吸入给药。

二是对多肽进行分子改造,通常采用偶联、侧链修饰、氨基酸替代或环化、PEG修饰、缀合脂肪酸链等策略,并已有多款药物成功上市。

多肽药由于半衰期短,对现有的多肽药成品升级意义重大。多肽药物多数是注射给药,通过多肽的分子改造延长半衰期、或是使注射产品长效化,可达到更少的给药频次,和更佳的给药结果。

目前我国创新药研发热度与日俱增,医药投资也在蓬勃发展,多肽合成技术和多肽药物设计理论、偶联的成熟将增强我国多肽创新药研发的国际竞争力,推进多肽药物行业的快速发展。同时,在多肽领域的改造技术,也证明了公司在近年来发展最为迅猛的新兴前沿交叉学科,合成生物学,享有一席之地,具备推动合成生物学技术创新,在生物检测技术,尤其是物质合成、疾病治疗领域应用的能力,符合我国战略性新兴产业的主攻方向。

2) 扩适应症

整体而言,目前我国多肽药物市场上免疫增强类产品比重较大,如胸腺五肽,胸腺法新等,而抗肿瘤、糖尿病、罕见病等品种份额还处在快速成长阶段。另一方面,我国老龄化程度加剧、生活习惯改变以及环境恶化等因素使我国肿瘤、慢性病等患病率上升加剧着用药需求。

多肽药物随着氨基酸组成数量的增多,可能产生免疫原性(即能引起免疫应答,最终产生抗体和淋巴细胞的性能)。而近年以多肽偶联药物为首的新技术,逐步突破了这一特性下的痛点:

多肽-药物偶联药物(PDC,polypeptidedrugconjugate)是一种新型的偶联药物,是将细胞靶向多肽与药物分子偶联,增强药物的靶向性,提高有效性和降低不良反应。相对于抗体-药物偶联药物(ADC,antibodydrugconjugate)来说,它是靠10个左右氨基酸的肽链靶向肿瘤细胞,所以不会带来免疫反应;并可利用固相合成法进行大规模制备;能快速被肾脏消除,对骨髓和肝脏的毒性更低;与运输药物专用的噬菌体、腺病毒或其他微生物不同,此载体不含有传染性物质。在目前PDC药物的新进展中,还可通过将多肽、linkers、毒素进行偶联,达到多肽将毒素带到肿瘤细胞微环境中,来释放毒素,定点清除癌症细胞的目的。

自2021年起,多家公司开发的多肽偶联药物获得加速批准上市,引发了一波关注PDC药物的热潮。截至21年末,国际上已有超过7款产品进入临床,进展较快的公司有Oncopeptides、BicycleTherapeutics、CybrexaTherapeutics、Peptidream等。据了解,国内已有至少5家医药企业在布局研发PDC相关产品,包括盛诺基、同宜医药、泰尔康、主流生物、中晟全肽等。

此外,将多个多肽功能部位偶联,从而发挥多种功能,同时提高适应症的有效性和成药性,形成多功能多肽,也是行业内重要的技术发展趋势。与单一多肽相比,不同信号传导机制的同时激活使生物活性益处最大化,使副作用最小化,并提供更平衡的药代动力学作用特征。目前此类研究多为国外大药厂研发,包括礼来、默克、强生、赛诺菲、诺和诺德等;国内多功能多肽药物仅麦科奥特一家,其首款双功能多肽新药已在美国完成临床II期试验研究。

根据公开资料,成都圣诺生物目前可通过与多肽偶联中的侧链改造、或与PEG偶联的技术手段,延长多肽药物的半衰期,还可通过使侧链进入人体与白蛋白结合,在患者体内血液浓度中体现出更佳的适应性与稳定性。目前这一系列技术在公司在研的利拉鲁肽、索马鲁肽产品都有应用。

随着值得关注的多肽药物临床应用层出不穷,目前全球已有超过150余种多肽药物在开展临床试验,相比目前80余种的已上市药品数量,和超300多亿美元的现存市场,更大的市场空间正在打开。以圣诺生物为首的多肽药物全产业链平台型公司,则更有望通过原料药与多肽CDMO服务业务正向联动,为公司带来原料药、多肽CDMO服务业务的增长,并通过产能释放斩获订单,可用于稳固公司的基本面。