阿里巴巴发布2021财年Q1业绩,本季度阿里巴巴收入达1537.51亿元,同比增长34%。核心商业业务收入同比增长34%,达到1333.18亿元。其中,中国零售商业收入继续强劲增长,同比上升34%至1013.21亿元。天猫线上已付实物商品交易额(GMV)同比增长27%,快消、家居和消费电子产品增长最快。本季度调整后每股ADR收益14.82元人民币,同比增长18%。

(1)运营数据:

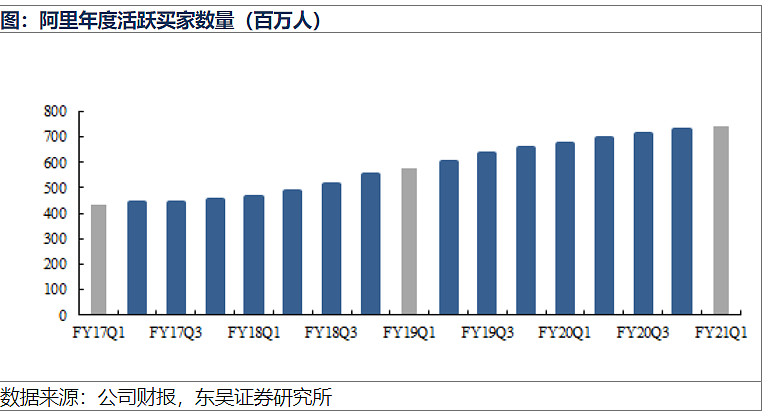

年度活跃买家:7.42亿,环比增加1600万,同比增加0.68亿;

移动端月活:8.74亿,环比增加2800万,同比增加1.19亿;

最近3个季度,阿里年度活跃买家数量增长虽慢于京东和拼多多,但在用户基数庞大的条件下仍保持较为稳定的增长规模。

下沉效果显著,FY2017Q1-FY2019Q1,阿里新增年度活跃买家1.42亿,增长32.72%。FY2019Q1-FY2021Q1,阿里新增年度活跃买家1.66亿,增长28.82%,增速虽略有下滑,但用户增长的规模仍保持上升态势。公司过去几个季度的用户增长主要来自于三线以下城市,较为稳定的新增用户体量将坚实支撑阿里未来的增长。

(2)GMV数据:

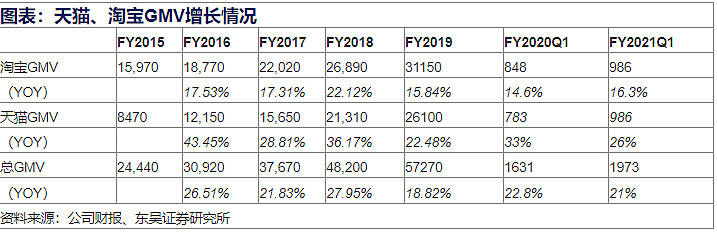

财报未披露GMV具体数据,天猫平台剔除未支付订单同比增长27%,我们根据公司过去公告进行整理,对季度GMV作出推算。

(3)收入、货币化率:

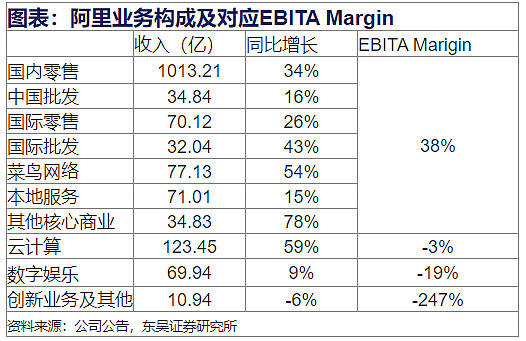

2021财年Q1,阿里核心商业、云计算、数字娱乐、创新业务收入分别为1333.18、123.45、69.94、10.94亿,EBITA margin分别为38%、-3%、-19%、-247%。

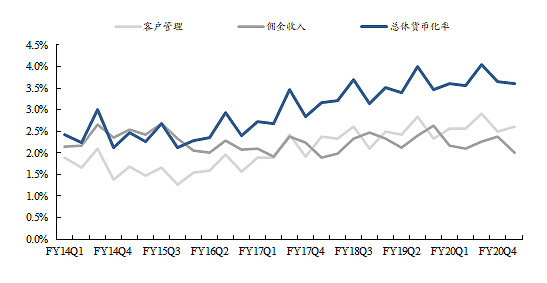

由于公司自FY2017Q2起便不再公布淘宝和天猫实际GMV情况,我们根据公司披露的天猫平台未剔除/剔除未支付订单GMV增速,将公司过往数据进行推算,得出公司货币化率水平,公司电商零售平台整体货币化率处于稳步上移通道中。

图:阿里电商平台货币化率

数据来源:公司财报,东吴证券研究所

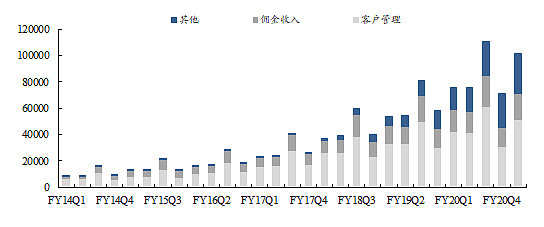

图:国内电商零售业务构成(百万元)

注:“其他”为公司开展的新零售及天猫超市等直营业务,以及2019年9月收购的考拉 数据来源:公司财报,东吴证券研究所

(4)盈利能力:

2021财年Q1,公司净利润464.37亿,同比增长143%;归属于股东的净利润475.91亿,同比增长124%;non-GAAP净利润394.74亿,同比增长28%。

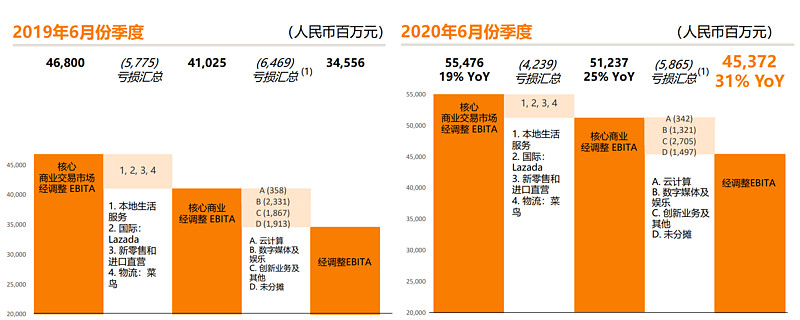

电商平台EBITA达554.76亿,同比增长19%;核心商业EBITA512.37亿,同比增长25%;整体EBITA 453.72亿,同比增长31%;经营活动产生的现金500.99亿;non-GAAP自由现金流365.70亿。

图:同期EBITA变化对比

数据来源:公司财报,东吴证券研究所

(5)FY2021Q1运营数据:

(1)核心电商: 客户管理收入514.34亿,同比增长23%,主要由于包括推荐信息流在内的新变现模式的收入贡献实现增长及搜索变现付费点击量的上升;佣金收入197.81亿,同比增17%,是由天猫平台剔除未支付订单GMV本季度同比增长27%所带动。佣金收入与天猫线上实物商品GMV(剔除未支付订单)增幅不完全同步,主要由于较低佣金率的快消及消费电子产品实现快速增长,叠加公司积极采取支持商家的举措(如免除商家2020年上半年的年度服务费)等因素。国内批发业务收入34.84亿,同比增长16%。国际零售业务收入70.12亿,同比增长26%。国际批发业务收入32.04亿,同比增长43%。菜鸟网络收入77.13亿,同比增长54%。本地生活服务收入71.01亿,同比增长15%。

(2)云计算:云计算业务收入123.45亿,同比增长59%,增长主要受益于公有云及混合云业务的共同增长。

(3)数字娱乐业务:数字娱乐业务收入69.94亿,同比增长9%,增长主要来自于游戏收入及会员费收入增长,部分被客户管理的收入抵消(本期起游戏业务由创新业务重分类至数字娱乐业务)。

(4)创新业务:创新业务收入10.94亿,同比减少6%。

风险提示:新零售业务竞争加剧,海外扩张不及预期,电商法等监管风险,核心管理层变动风险

全球公开电话会议纪要(Q&A)

Q:目前几个大的电子商务平台,用户数都已经很大,同一个消费者在几个平台购物,未来什么样的产品或者用户会在阿里巴巴平台上面买?

A:对阿里而言,我们为消费者提供综合体验,包括商品,有竞争力的价格,完善的消费者服务(售前售后服务),满足不同消费者在不同时刻不同品类的需求。从商家角度,既有天猫的品牌直营店,消费者可以购买新品等,也有淘宝这样丰富的来自各种渠道的商品,来自工厂,原产的产品。第一是满足不同层次的需求,第二满足不同品类的需求,有些品类,即使有钱的消费者也会想选择更便宜的价格,有些品类上,他们会想选择更好的服务。总之,阿里巴巴的平台可以满足不同层次的消费者不同的需求。

Q:国际零售业务方面关于Lazade,想知道公司对于电商业务在东南亚的发展情况,有没有不同的方法来参与市场的变化?市场变化和中国的市场有什么不同?对于Lazade会做出什么样的定位?

A:东南亚市场是最具战略性的市场,在Lazade运营中,会使用科技,AI打造可持续的业务,而且已经广泛应用相关技术。东南亚竞争很激烈,很多公司在不同卖家,买家和物流方面做出补贴,我们的优势是科技方面基础设施完善,并且很多专有知识围绕搜索和推荐等,其实Lazade已经受益于这些高端科技。第二,Lazade并不是孤立的业务,而是系统中的某一部分,希望能支持本地对东南亚,其他地方对东南亚,打造一个全球化的商业体系。第三,Lzade也有不同的市场细分,比如有大型商场,有小商户B2C市场,我们会持续发展。关于市场不同方面,我认为最大的不同是东南亚社交网络普及度很高,消费者非常喜欢用社交网络和商家互动,我们将利用社交网络的力量来发展,目前也做了很多投入。

Q:关于淘宝特价版推出短视频来丰富系统,抖音也在考虑商家购物,想要知道直播,社交,购物消费怎么看?直播是能带来增量消费还是存量消费中的一个渠道?

A:淘宝特价版针对价格敏感客户提供高质量性价比高的产品,为了丰富体验,推出了直播和短视频,不代表完整的用户和商户体验,本质只是一个工具给到商家用来丰富消费者的消费体验。竞争方面,在其他平台直播对我们的商家而言,类似于活动营销,仅仅是一个部分,没有人可以7天24小时直播,其他的时间商户仍然需要稳定强大的平台支撑日常的运营,所以很多商家来到淘宝,发展淘宝可以带来最高的投资回报率,其实之前我们也透露了本季度直播带来的GMV增加2倍,我们也一直在寻找机会寻求流量变现,但我要强调的是直播和短视频不是一个单独的存在,可以让商家在消费者整个消费周期中实现更好的管理和运营。

Q:关于阿里云增长是不是可持续,现在哪些行业上云比较快?竞争格局如何,定价是不是稳定,还是有竞争压力在?

A:实际上云是增长很快的业务,收入构成中,所有产业都在数字化改造,上云对任何产业而言都是重要的一步,我们相信近期和中期而言还是会快速增长,长期而言,上云会改变企业工作和协作方式。

行业方面,有些行业动作更快,通常是互联网企业,因为他们很多业务可以从云端开展,最近也有些其他行业增长很快:金融服务业,零售业,还有公共部门服务如电力。

我们认为云不仅仅是基础设施,作为基础设施,无法体现差异化优势,所以阿里云主张“云+智能”,结合数据的力量,我们在大力开发各行业解决方案,以这样的方式来维护我们的市场优势和地位。

关于竞争,有同业公司也有云方面的业务,阿里云是云市场最大的,一个季度实现120亿收入,规模仅次于第二大公司的2倍,而且还在快速增长。

市场方面,中国云市场大概在150-200亿美元,美国云市场是这个数字的8倍多,中国市场还在发展初期,未来还会有更快的发展,无论是数字化推进和云服务的渗透率都提升得很快,而且发展前景非常广阔。

Q:第一,这次复苏中高收入和低收入消费者复苏速度不平衡,疫情对低收入消费者会不会有结构性影响,复苏要多久?第二,上次关于本财年的收入指引为6500亿人民币,现在是不是要更新?

A:关于指引,6月份收入增长34%,现阶段我们不会做出改变,今年才过去1/4,还有3个季度,如有更新我们会及时通知。

关于消费者,整体而言消费复苏是强劲的,中国是第一个实现强劲复苏的国家,基本疫情得到有效控制。在消费复苏方面,我们看到前景是乐观的,消费者购买频次也提升,低收入人群有部分消费受到不确定因素影响,就业务于服务部门,服务部门完全复苏需要一段时间,也会影响这群人的消费。

Q:关于中国互联网产生了以阿里为代表的巨头,并且在应用层面已经国际领先,但是在操作系统,半导体芯片这些基础研究领域,阿里巴巴有没有什么布局,是不是意味着在全球范围内的人才引进会加强?

A:对阿里而言,一直以市场和用户导向发展业务,对关键技术的投入是长期和坚定的,我们一直以来是用消费者业务来牵引,包括云服务,我们不单单提供基础设施,我们更多的通过数据来提升企业的经营管理和效率。同时,我们也一直通过达摩院进行很多研究,但我们相信研究和发展必须高度结合才能为商业和社会创造价值。

Q:刚才发言中介绍有一部分利润是投资业务,能不能介绍下这些业务的范围,规模等,未来几个季度大致会按照什么节奏发展?

A:我们现在有的强劲的收入和盈利增长,投资战略推动性业务,这些业务都旨在长期和可持续发展。

Q:第一,在印度的发展策略的调整,未来在印度市场有什么机会?第二,移动端MAU和零售平台活跃买家数量差距在拉大,是不是有机会让这些还不是买家的用户来实现互动?

A:停止UCweb 和创新的业务,全球化发展是长期战略,但也要看地缘政治的环境变化。

第二,今天MAU和AAC还在快速增长,最重要的是用户和平台的互动,历史来看,平台呆的时长越多,消费会越多,消费品类会越多,我们也将持续加强这些互动。