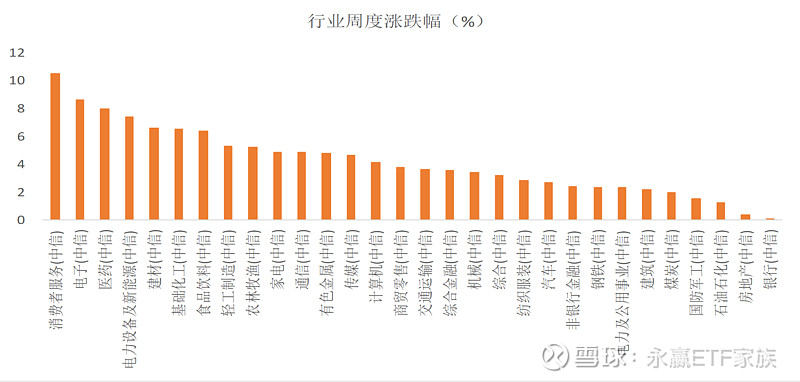

上周国内市场普涨。万得数据显示,创业板指 +6.38%;中证500 +4.71%;万得全A +4.69%;沪深300 +4.20%;上证50 +2.88%。行业方面,各行业普涨,涨幅前三的行业分别是消费者服务、电子和医药行业。( Wind,申万一级行业)

图1:行业涨跌统计

数据来源:Wind 2020.7.27-2020.7.31,永赢基金

永赢基金认为

7月底的政治局会议,再次确认了货币信用条件已经从前期“宽货币、挤信用”逐步走向“稳货币、进一步落实信用扩张”的阶段,从剩余流动性的角度,股票市场很难出现水牛,但从基本面的角度有可能会超预期。另外,我们关注到政治局会议强调的“国内国外双循环”、“补短板、锻长板”等提法,我们相信,在下半年十四五规划前后,可能会看到更清晰的国家战略和方向,可能有不少改革相关的乐观预期和主题机会。但资产比价的角度,权益的估值已经整体抬升,跟债券的相对性价比有所下降,万得数据显示,科技和消费整体接近历史90%甚至100%的分位数,传统大金融、周期品也上了一个台阶,但没有泡沫化。因此,大势研判的角度,后续需要关注基本面跟进的幅度能否逐级消化估值的走高,分几种情况讨论:

a)维持弱复苏状态,货币不会立即转紧,这是股票市场最好的宏观环境,顺周期品种、科技、消费、改革主题可能轮番表现;

b)如果基本面表现偏弱,但由于某些原因价格、房价、股价等形成了货币政策的制约,市场可能受到流动性层面的打击,到时候看具体措施;

c)如果基本面表现强劲,货币政策收紧的更坚决,则整体面临阶段性系统性风险,然后看基本面强劲的部分驱动力持续性如何,如果持续性较好,则股票市场仍然可能有结构性机会。

结构上我们关注三个方向:

1)消费和科技方面,可能依然是国内国外大循环的主线,龙头公司回调之后可能有更好的买入机会,科技板块重视新能源汽车、光伏、电子和5G后周期的产业推进进度,另外关注十四五规划可能涉及到的新产业主题;

2)低估值领域,新老基建可能在Q3的基本面得以验证,地产竣工端有望在竣工周期和老旧小区改造的共同驱动下超预期,具体包括建材、工程机械、化工,尤其是其中的周期成长股,风险偏好较高的可以关注以铜、钴、锂为代表的供需格局好且价格弹性大的周期品,可能在下半年PPI上行周期有一定表现;

3)特别关注部分产业的制度红利释放:在中美矛盾的激化促成了国内很多产业的制度红利加速释放,需密切关注,例如金融供给侧改革、西部大开发等主题。

风险提示:基金有风险,投资须谨慎。

免责声明:本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。