前期关注的中国石化,已经突破长期下降通道线,一旦过了4.6元,基本可以认为是有效突破。

把利润作为石化底仓,其它的交给市场,涨也喜,跌也欢。

小资金做的$中国核电(SH601985)$ ,需要进一步观察经营数据

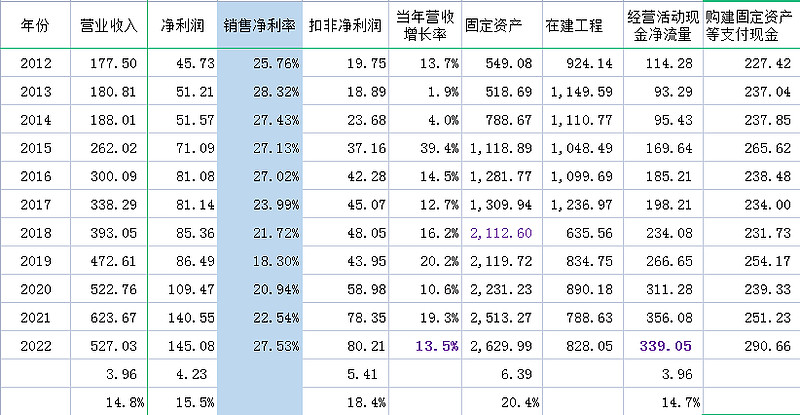

结论一:收入、成本、利润稳定增长

机械地将2022年三季度收入、成本、利润 各 × 1.3333 转化为全年数值,分别与2012年、2014年(上市前一年度)相比。

2014-2022年,中国核电收入、成本、扣非净利润分别年化增长为17.9%,15.1%,20.7%

结论二:归母净利润占净利润比,相对稳定在55%

结论三:销售毛利率稳定

2012-2022年的销售毛利率均值为42.15%,标准差为3.52%

2015-2022年的销售毛利率均值为43.52%,标准差为2.95%

结论四:利息支出占营收13%以上时,公司有迫切的再融资欲望

今年,公司表示,暂时没有股权再融资计划,可能是利息占比还没构成威胁。

结论五:营业收入与经营活动现金净流量的相关系数非常高

两组数字的相关系数高达0.9896

结论六:购建固定资产属于稳定输出。

11年间,购建固定资产平均输出246.14亿元,标准差为17.62亿元,形成在建工程,最后转化为固定资产。固定资产形成营收,转化为利润。

不确定的看法

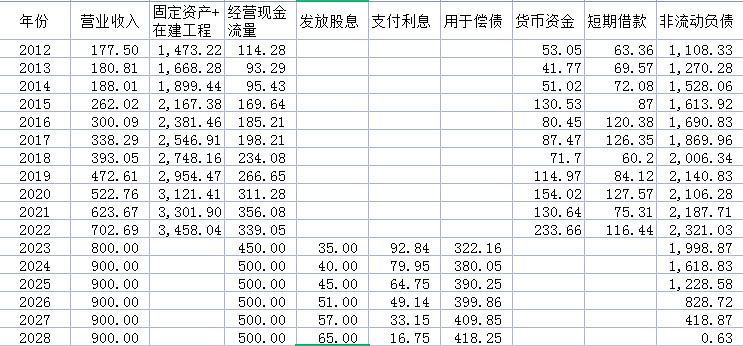

1、固定资产增长率远高于营业收入增长率,是否营收相对固定资产有滞后性,有多长时间?

2、2012年,固定资产+在建工程=1473亿元,11年间,购建固定资产(等)支付现金2707亿元,2022年三季报,固定资产+在建工程=3458亿元,中间差额722亿元,主要构成是无形资产及其它长期资产的支付,还有资产折旧。主要是资产折旧,有时间要认真算一下,应该差别不大。

3、如若停止资本开支,是不是6年能够还清债务

持仓声明

截止11月30日,共持仓80+80+15=165手,暂无大幅度增减仓计划