普通人也能实现财务自由?是的,而且仅仅需要配置沪深300指数基金+国债指数基金就可以实现。

也许有很多朋友认为这是天方夜谭,不着急,用几分钟时间看完下面的内容,如果觉得有帮助就动动手指头转发给朋友们,原创不易,感谢支持。

通常大家认为沪深300指数收益率不高,甚至选择投资主动基金也不愿意购买它,但是沪深300指数从创立至今,真实收益率是年化10%的,它代表着目前中国300家最优秀的企业,每年会进行调整成分股,吐旧纳新,是一只兼顾动量和质量的优秀被动指数基金。

沪深300指数基金收益率不低,但它的波动率太大,如果搭配债券基金进行配置,长期来看就能对冲沪深300指数的波动,而且不降低整体收益,配置策略分为三步实现:

1、 首先提取沪深300指数(000300)从2005年至今的年收盘数据;

2、 然后提取国债指数(000012)从2005年至今的年收盘数据;

3、 两个指数组成50:50配置组合,每年年底最后一个交易日重新平衡一次。

通过以上3个步骤就完成策略的配置,每年仅需调仓一次。

下面就是用数据说话的时间:

16年间有9年实现正收益,最高收益年份2007年整体收益高达81%,而在2008年指数都腰斩、无数个股跌去90%股价的年份,也仅仅亏损28%。,沪深300指数+国债指数5050配置妥妥实现年化10%的收益率,远远跑赢中国最近16年以来的CPI涨幅。

写到这里很多人会问:这不就是一个普通的5050股债平衡策略吗?和普通人的财务自由有什么关系吗?

有关系,而且是直接关系。首先我们必须认同普通人的财务自由的定义并不是成为中国富豪榜的前几百名,那些富豪们虽然有钱,但天天还是琢磨着怎样赚更多的钱,有些人每天工作到凌晨几点,他们或者享受工作或者疲于工作,多少金钱也填不满心中的欲望,哪怕把全世界给他,这些人也不会满足,实际上他们永远都不会实现所谓财务自由。所以普通人的财务自由简单来说就是保证中等生活水平基础上,想工作就工作,不想工作在家躺平,也有源源不断的金钱来保证未来生活质量不低于全国平均值。

先来看一个数据:2017年全国城镇职工平均工资62029元,以此为例基本可以覆盖全国大部分地区的平均收入。

假设一个普通人,平均工资62029元,生活在三线城市,该收入应该能保证中等水平的生活质量,(值得注意这是一个人的收入并由一个人消费,未包含家庭成员的消费,后面会讲到家庭成员的处理方法。)

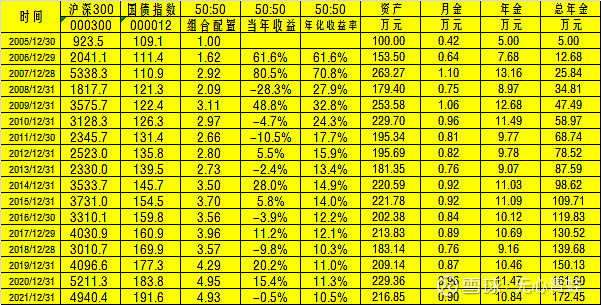

从2005年起,投入100万元平均分成2份分别配置50万元沪深300指数+50万元国债指数(沪深300指数基金和国债ETF基金分别迟于2005年成立,用指数代替基金进行计算),得到下图:

2005年12月30日投入100万,提取总资产5%即5万元作为生活费,平均月生活费4200元;

2006年12月29日资产结余153.5万,提取总资产5%即7.68万元作为生活费,平均月生活费6400元;

2007年12月28日资产结余263.27万,提取总资产5%即13.16万元作为生活费,平均月生活费11000元;

……………………………

……………………………

……………………………

2021年12月31日资产结余216.85万,提取总资产5%即10.84万元作为生活费,平均月生活费9000元;

从上面数据可以看出,2005-2021年17年共计提取生活费172.45万元,总资产结余216.85万元,平均生活费8500元/月,平均生活费10.14万元/年,远高于全国城镇职工平均收入,基本可以实现在三线城市躺平的财务自由。

如果想实现一个家庭基本财务自由,稍微通过计算一下家庭每年相对固定支出的总额,比如一家三口如果每年生活费是10万左右,实际上通过上面数据得知100万的初期本金投入基本可以实现目标;但如果家庭每年生活费是20万左右,则需要两个100万的初期本金投入运作才能满足需求。

是不是很神奇,沪深300指数+国债指数组合配置就能让一个人实现三线城市躺平的财务自由生活。而且总资产还从原来100万增加到216.85万,跑赢CPI,每年可支出收入也跟随水涨船高,确保了生活质量的提高。

补充说明:生活费包含日常感冒发烧等小病的治疗费用,不包含大病的消耗,现实情况也是如此,如果遇上慢性疾病需要长期消耗大笔现金,就算有百万年薪的家庭也熬不了几年,所以想实现普通人财务自由一定要参加国家城镇居民医疗基本保险,每个地级市政府都会年底推出,一年一次购买,各地区不一样费用,基本都是每年100-500元之间,住院的话能报销50%左右医疗费用。还要加强锻炼,有了健康的身体才是获得长期稳定的生活费的基础保障。

总结:一个普通人财务自由(三线城市躺平)的几点要求:

1、拥有100万或者相近的资金,分两份平均投资沪深300指数基金和国债基金,中途任何情况也不做任何操作,每年只在年底最后一个交易日取出下一年生活费,并且将两份基金的金额回归50:50比例即可;

2、无负债(包含房贷、车贷都需要先还清);

3、对物质生活无过高要求,满足全国平均生活水平即可;

4、长期锻炼身体;

5、每年购买国家城镇居民医疗基本保险。

后续我会继续出文章分享如何通过简单的基金投资策略累积第一个100万,欢迎大家留意。感谢您看到这里,原创不易,如果觉得对您有帮助或者启发,敬请点赞和转发,感谢感谢。