我们都知道保险业前景广阔、保险公司很赚钱。那么保险公司的净利润是从哪里来的?是从剩余边际里面来。

什么是剩余边际呢?剩余边际就是保单未来年度利润的现值。计算公式:

剩余边际=保单所有年度保费的贴现值-保单所有年度费用及理赔支出的贴现值

按照会计学的审慎原则,剩余边际不会在保单首日一次性体现,而是逐年释放,是保险公司净利润的核心来源。下图为保险公司的盈利模式。

如果只讲理论,可能比较复杂,大家恐怕也不感兴趣。以下我们通过举例讲解。

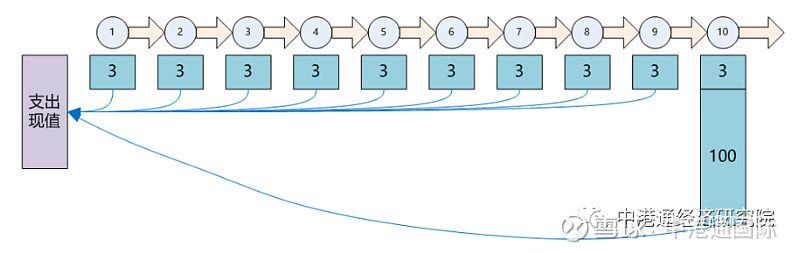

假设有A公司,和高净值人士B,他们签订了一份借款协议。B借款100万元给A公司,利率为3%,期限为10年,还款方式是每年偿还利息3万元,到期后偿还最后一年利息和本金。

A公司获得了100万元借款资金,用于投资一个同样是10年期的项目,收益率为5%,每年收到5万元,到期后收回最后一年的收益和本金。

因此,从现金流上看,A公司相当于是空手套白狼,每年净赚2万元,10年累计净赚20万元。但是,10年后的20万元和现在的20万元显然不一样。10年后的20万元相当于现在的多少钱呢?

使用不同的折现率,计算结果是不一样的,我们以4%和5%的折现率分别计算,见下表。

从上表可见,如果以4%的折现率计算,10年后的20万元相当于现在的16.22万元,以5%计算,相当于15.44万元。

现金流从未来折现到现在,叫折现率。现金流从现在计算到未来,叫预期投资收益率。两者互为逆运算。

如果有第三人想购买这个资产,以什么价格购买合理呢?如果这个人的预期投资收益率是5%,则以15.44万元购买最合理。高于这个数值,则无法达到5%的预期投资收益率。

以上为理想情况,实际上公司运营需要留一部分流动资金,那么A公司需要保留多少资金(称为“准备金”)用于偿还B的本金、利息呢?

我们还是用折现的方法计算,把未来的支出折现到现在。这里请注意,准备金不是放在银行账户上,准备金是有投资收益的,这个收益率就是折现率。我们用4%和5%的折现率分别计算如下:

按照4%的折现率进行折现,未来支出的折现值为91.89万元。按照5%进行折现,未来支出的折现值是84.56万元。这句话可以换一种表达方式,A公司为了应付未来10年的还本付息,在4%的投资收益率的情况下,当前需要准备91.89万元的现金。在5%的投资收益率的情况下,当前需要准备84.56万元的现金。这句话非常重要,为了理解它,我们以5%的投资收益率倒推未来的现金流。如下图:

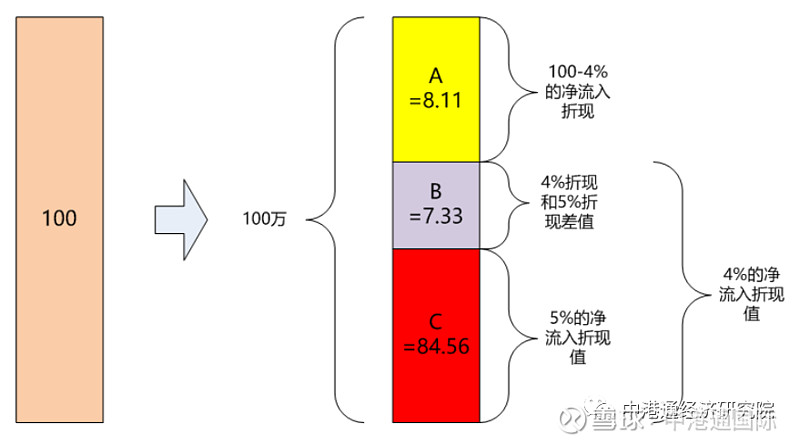

如上表,A公司收到100万元的现金,但是实际上只需要准备84.56万元应付未来的利息和本金支出,差额部分15.44万元就是A公司未来利润的折现值。

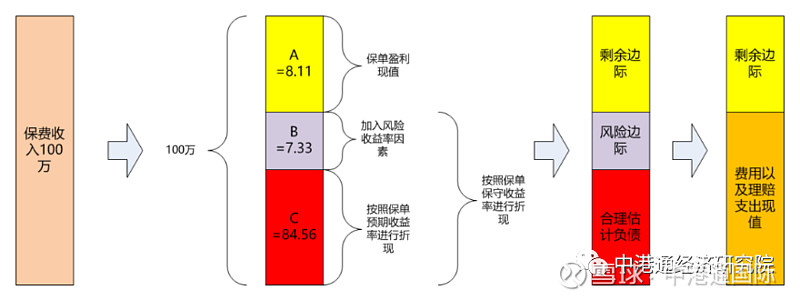

大家可能想问,A公司怎么保证每年的收益率就是5%呢?如果不够怎么办?为了防止违约,A公司于是以4%的折现率提取准备金。于是,A公司收到的100万元现金可以表现为如下的形式:

在上图中:

A:8.11万元,自由资金,是未来净利润的现值。

B:7.33万元,风险准备金,当预期投资收益率达不到时,使用风险准备金偿还利息和本金。

C:84.56万元,合理估计负债,未来支付利息和本金的折现值,当前只需要准备这么多的现金即可。

在这个案例里,A公司就是保险公司,高净值人士B就是投保人,上图A部分,即8.11万元就是剩余边际,保险公司的净利润主要来自于此。

本案例是简化的情形,即保费一次性支付(趸缴)的情形。在保险实务中,保费往往是期缴的,即按年支付。