第一次点评新湖中宝,是在今年4月初,一晃5个月过去了。这中间它的股价除了有一次向上15%的波动而外,其余时间毫无建树。这让很多人尤其是趋势派感到非常郁闷和煎熬,纷纷质疑和否定,骂它是弱鸡、癌股,不乏有的愤然离场。

公理公道地说,新湖中宝作为主业仍然是房地产的一家公司,股价从2015年8月15日的本轮最高点10.40元跌到昨天(2023年9月1日)的2.56元,下跌幅度75%,实属正常调整。今年开市至今,股价微涨1.59%,虽比今年表现最好的上证指数略强,但很多人不能接受它的磨叽,像一个毫无姿色并且又笨又懒、整天唠唠叨叨的碎嘴婆。

那么,新湖中宝究竟差在哪里?压在它头上的石头何时会被掀开?换言之,市场何时才能形成共识?

下面我想从六个方面详细谈谈我的见解,在回应市场的质疑和否定的同时,预判股价的趋势。

一、房地产行业究竟发生了什么?问题何时才能出清?

这两年,房地产企业频频暴雷,泰禾集团、阳光城、华夏幸福、恒大、碧桂园、融创……让很多投资者一脸懵逼,一头雾水。

客观而言,房地产行业的问题,既有城市化率登顶和行业拐头的问题,也有土地财产和货币超发的问题,还有企业高杠杆模式的双刃剑问题,更有人口红利消失、三年疫情对经济的伤害和房地产信仰破灭的问题……而当下需要回答的是:房地产的问题出清了吗?何以破局?中长期而言房地产行业还有戏吗?

我认为,房地产问题已经明已基本出清,但却很难解决。关键是在大众心目中,房价只涨不跌的信仰崩塌了,市场需求急剧下降了。前面几十年,政府和开发商联合起来,跟经济规律扳手腕,前者占尽上风,出尽风头。接下来,经济规律开始起作用了。所以,我认为,中长期而言,房地产绝无可能重振雄风,重现辉煌。

但是,随着一部分企业被淘汰出局,房地产行业会重新找回平衡,优质企业会冲出黑暗,重拾升势。

同时,还要看到,房地产在相当长一段时间内仍然是中国经济的命根,国家一定会力保、甚至死保房地产不崩盘。退一万步来说,国家宁愿让汇率崩盘也不会让房地产崩盘。它是中国经济的生命线!

二、新湖中宝地产业务会暴雷吗?

新湖中宝能在房地产近30年来最黑暗的大背景下屹立不倒,今年又获衢州市政府背书和加持,难能可贵 。一方面得益于早年质优价廉的土地储备,另一方面得益于前两年开启的主动转型。本质上归功于黄老板的长袖善舞,老谋深算。

值得一提的是,2023年7月,由中债增提供增信担保,成功发行7亿元中期票据。这是“第二支箭”在浙江省的首单成功案例。充分说明公司信誉尚好,不会暴雷。

更何况,当下的房贷利率已经回到2008年的水平,未来不排除出台更为简单粗暴的刺激楼市政策。

至此,完全可以肯定,新湖中宝的地产业务断然不会暴雷。

三、中植系暴雷,旗下新湖财富对新湖中宝影响几何?

新湖财富是中植系旗下四大财富公司之一,两年前就暴雷了。新湖集团持有新湖财富17.08%的股份。从新湖中宝董秘的公开回复中得知,中植系及其旗下新湖财富暴雷,对公司没有实质性影响,更无重大影响。

四、新湖中宝的投资业务到底行不行?

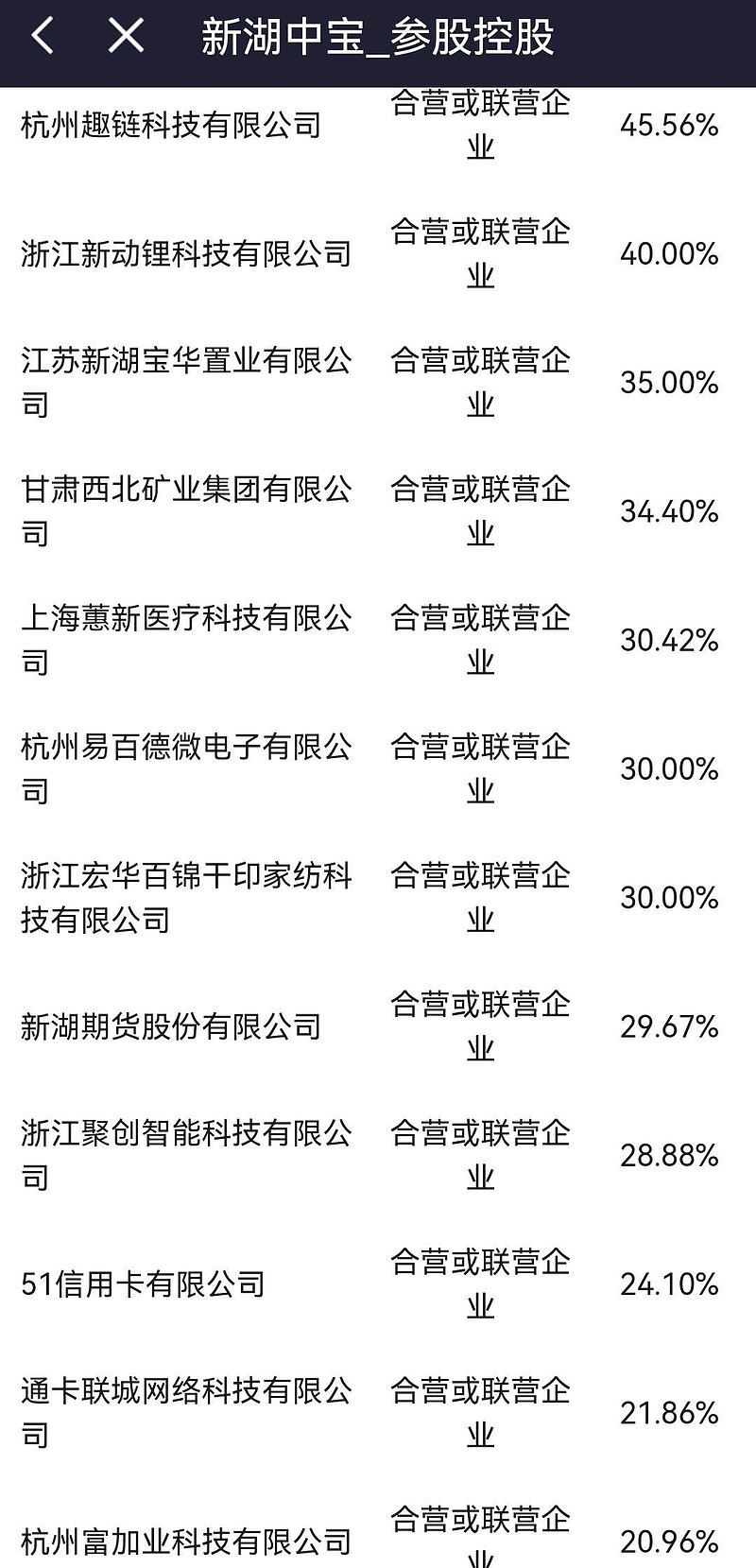

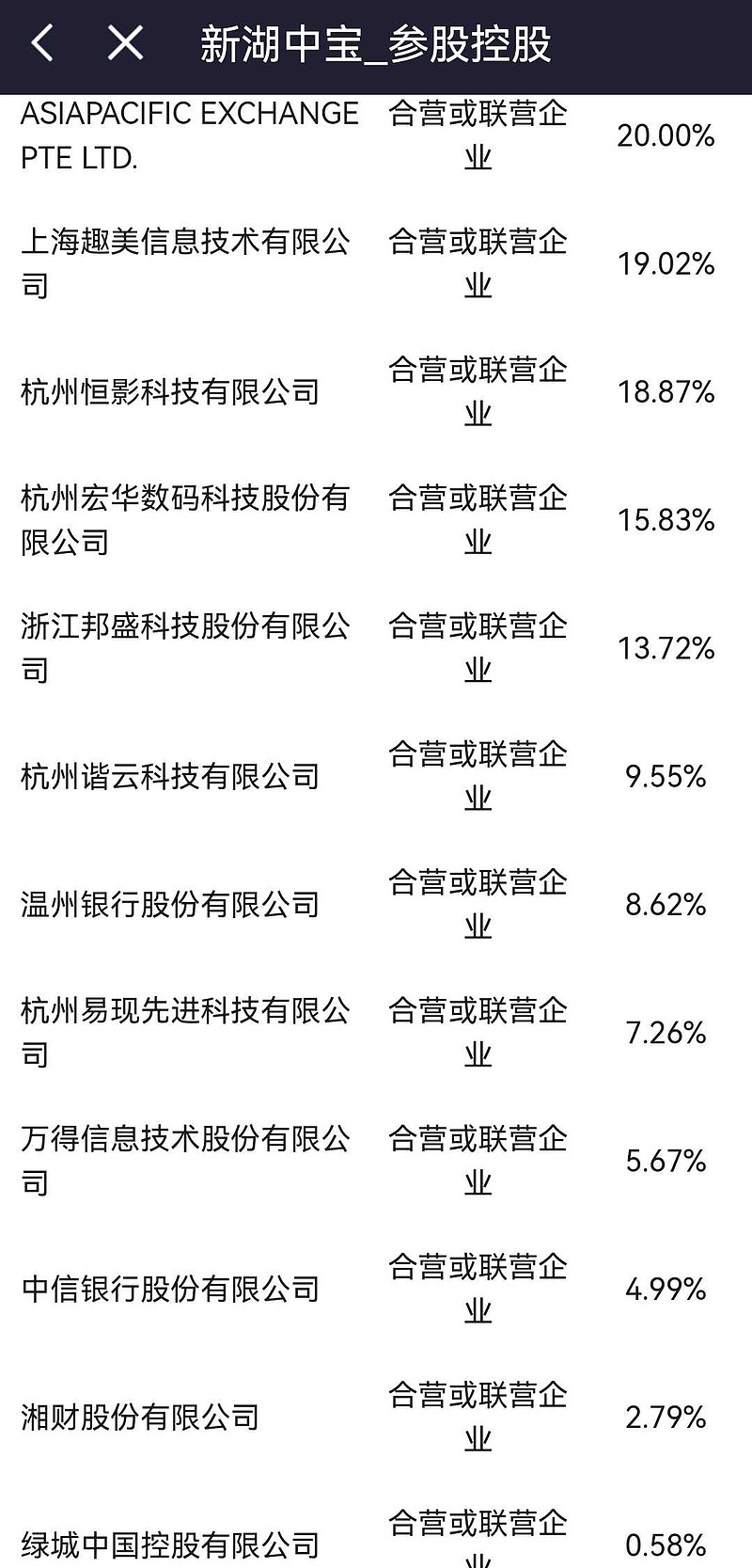

新湖中宝于2015年起着手布局高科技企业的投资。截至目前,公司对高科技企业的投资累计已超过100亿元,已形成较为庞大的规模和体系,众多被投企业拥有国际领先的国产自主可控技术和数字化技术。如前瞻布局区块链行业,投资以构建web3.0为核心,打造未来数字生态的趣链科技;助推拥有百万集群吞吐与毫秒级延时的数据实施智能处理领军企业邦盛科技;孵化国内领先、国际一流的数码印花行业龙头宏华数科;布局深耕云原生、结合容器与底层资源松耦合特性,打造“一云多芯”信创云解决方案的谐云科技等。其中,龙芯中科、华如科技、云天励飞接连在上交所科创板、深交所创业板成功上市。

深度研究不难发现新湖中宝的投资,大多都不是追求增值的财务投资,而是谋求企业转型的战略投资。其投资的企业大都是前沿科技的代表,公司更是以控股股东或重要股东的身份出现。值得期待的是,到2025年,将会有10家被投资企业挂牌上市,这将大幅提升新湖中宝的内在价值和市场估值。

五、新湖中宝究竟是一家什么公司?

应该怎么估值?

与一门心思深耕地产的其他大佬不同,新湖中宝的实控人黄伟在开发房地产之余,热衷资本运作,先后入主盛京银行、中信银行、阳光保险等金融机构。尽管地产仍是新湖中宝的主要收入来源。2022年,房地产业务贡献了93.19亿元的收入,占比72.24%,毛利率33.14%,是所有业务板块中最高的。但收入占比高并不意味着新湖中宝有持续做大做强地产开发业务的打算,黄老板早在数年前就萌生了退意。

2019年至2020年间,新湖中宝向融创中国、绿城中国转让了一批位于华东和东北地区的地产项目,套现近200亿元。今天看来,正是由于回笼了大量现金,新湖中宝比较平稳地度过了这两年的行业大震荡,一直位于“三道红线”的绿档,国内及境外融资一直比较通畅。这也是我从不担心它暴雷的一大理由。

按公司董事长林俊波的话来说:“公司的定位是地产+投资,并实施两大战略转型,即通过地产投资向高科技和先进制造业领域投资的转型和地产开发向地产资产管理模式的转型。”

“有序退出、有序替代”是新湖中宝对地产板块的规划。在其它实业培育成熟前,地产仍要发挥支柱作用。在转型期,地产板块除了继续推进存量项目的开发外,将逐渐从重资产、高杠杆模式向轻资产、低杠杆模式转变,积极培育地产资产管理业务,加大轻资产业务输出力度。

此次在股权层面引入衢州国资便是新湖中宝培育新产业、实现战略转型的重要一步棋。早在2021年11月,新湖中宝的新能源关键材料经营管理总部项目就入驻了衢州海创园二期,主营新材料技术研发和销售,拟在全国范围生产锂电解液关键组成原料。

既然公司的主业是地产+投资,那么,毋庸置疑,公司的投资收入就是主业收入。并不是某些外行所说的投资收入市场不认可。

地产作为周期性行业,一般按动态10PE估值,投资公司一般也是按动态10PE估值。

六、新湖中宝当前股价的安全边际和未来预期走向分析

1、安全性

1)、新湖中宝股价历经8年的调整,从本轮最高点计算已累计下跌75%,目前股价对应市盈率(TTM)只有9.2倍,市净率只有0.51倍。毫无疑问,具有非常高的安全边际。

2)、从几大已知股东的持股成本来看:

老大,新湖集团,32%持股,不流通。

老二,黄伟,近17%持股,二级市场买入,成本4.14元/股。

新湖回购专用户,二级买入,本3.25元/股。

中国证券金融,二级买入,本7.22元/股。

3)、衢州市国资委旗下新安财通智造股权投资合伙企业最新持股8.6亿,占比10.11%,持股成本2.64元/股,而且合同约定,未来五年中至少有30个交易日确保公司市值400亿,折合每股4.7元。

综上,公司估值偏低,有足够的安全边际。

2、公司未来业绩预判

今年三季度,公司业绩将迎来大丰收,一是出售万得信息的股权将带来近7亿的利润,二是上海天虹项目新盘发售,将大幅提升收入和现金流。

所以,本人斗胆断言,今年10月30日之前,公司股价有望升到4元以上。拭目以待。

【后记】与之前所有文章一样,我的文章仅仅只是我的知见,绝非吹票。我只敢保证自己的分析是客观理性的,但绝不敢保证自己的观点是正确的。所以,你的买卖后果只能自负。

我接受一切批评,前提是你要有基本研究。就像有人想跟段永平讨论苹果,阿段说,你先把苹果近十年的新产品发布会看完之后我们再来讨论。

现实中,最可气的是,你认真分析一大圈,他看完之后给你来一句,分析的这么牛,股价怎么不涨呢?或者反问你,你说的这些,难道机构都不知道吗?网页链接让你立刻无语。

来自不同频道的声音只会成为噪音。在有些人看来,市场永远是正确的,分分秒秒都是正确的。上涨的股票就是好股票,好企业,不涨的股票就是烂股票、烂企业。在我看来,未必。在这个市场上,绝大部分人都是看见之后才相信,我却认为:只有相信才会看见。

一转眼,我在雪球已经发了495篇帖子了,除了有两篇是编辑、转发粉丝的文章而外,其余都是原创。我坚持下来的唯一动力就是大家的关心和喜欢。

祝大家周末愉快!