拓邦股份主营智能控制器、新能源和高效电机,已经成为国内领先的智能控制器龙头企业,公司最新发展方向将往智能家居和工业控制进一步深化,延伸产业链,成为智能控制解决方案服务商,为此拓邦定增收购研控自动化、建设西南运营中心、与上海庆科强强合作、加快锂电池产能扩充等。

智能家居、工业控制行业空间无限,拓邦小领域龙头

根据权威机构预测,全球智能家居市场空间高达5.8万亿,电子控制是智能家居的核心,拓邦是智能控制领域龙头,累积了品牌、技术、规模、质量和管理方面等优势,20. 智能控制器从2010 年以来快速增长,从6357 亿美元到2013 年万亿美元的突破,期间CAGR达到16%左右,展现出智能控制器持续的需求增长。近年来,尤其是具有通讯功能的新型智能控制器发展更为迅速。预计市场份额有望从2014 年的1.6%提高到2017 年的8.7%,对应市场规模提高到8295 亿元。且未来几年每年的增速都有望稳定在60%以上。

全球市场空间已经达到万亿美元水平,而中国市场空间也有望继2013年的8322亿元后,在2015年突破万亿元的容量。且新型智能控制器的提升有望更为显著,预计整体中国市场份额有望从目前的0.8%提高到2017年的9.7%,市场规模达到1369亿元,实现翻倍式增长。

智能家居的普及需要满足几个条件,其一是价格合理化,其二是良好的用户体验,其三是行业统一标准,其四是智能家居生态圈建设,目前智能家居处于爆发前期,尽管多家家电大厂商纷纷推出智能家居,但未能形成行业统一标准,只有将所有智能家居形成生态圈,才能更好的推广和服务,预计最快将在2016年形成统一认识,最慢也在未来的2~3年,届时将出现智能家居的爆发期。

在控制器升级转型的背景下,公司拥有通讯技术支持。有望在享受行业快速成长的情况下进一步扩大市场份额。同时,对于智能控制器行业,专业化生产的趋势越发明显,海尔、美的、西门子、伊莱克斯等家电厂商的智能控制器正逐步剥离,交予第三方厂商生产。拥有较强竞争力的第三方专业化生产企业,具备良好发展前景。除此之外,伊莱克斯、西门子等控制器采购订单向国内的转移也反应另一趋势,中国具备控制器生产的比较优势。根据中国智能化网预测,国内需求在500 亿左右,而海外市场空间在3000 亿左右,对比国内上市公司数十亿左右的营收,其弹性空间依旧很大。公司作为国内优秀智能控制器专业化生产商,有望显著受益。

除了硬件之外,软件也是不可忽视的,硬件厂商不太可能吱声开发相关系统,最实际的做法是强强联合,在这一点,拓邦具有前瞻性,公司于7月15日宣布与上海庆科达成合作关系,上海庆科主要股东有阿里巴巴,主要从事嵌入式无线模块和产品,与全球顶级半导体厂商合作,如博通、意法和富士康等,推出嵌入式WiFi、ZigBee、BTLE和NFC等产品,为物联网应用提供完备的短距离无线网络接入解决方案,已经应用于白电、远程医疗、智能电网、智能交通等,全球客户多达800余家。在双方合作内容中提及最多的是互相合作宣传,引入合适的客户,公司是智能控制龙头,上海庆科是嵌入式模块龙头,拥有MICO系统,双方合作是珠联璧合,借助 MICO 系统,传统控制器的核心芯片可以实现硬件软化,对公司实现智能家居控制器领先企业起到关键性作用。与上海庆科合作,后续有望开拓新的盈利模式,智能控制器拥有数据运行,这些数据可以通过云端收集整理分析,产生更大的附加值。根据Economics 预测,到2020 年,全球接入物联网的设备将多达500 亿台,平均每人拥有7台智能设备。而到2025 年,智能设备的数量将上升到1万亿台,城市里每4 平方米就会有一台智能设备。巨量的智能设备将成为物联网时代的入口,这些入口将带来广阔的数据价值和商业价值。公司在智能家居及物联网技术方面注重积累,且已实现部分产品批量销售,后续或将通过外延并购相关公司发展该领域。

在工业控制方面,公司借助在家电、电动工具、开关电源等领域智能控制技术上的经验积累,逐步向工业控制领域延伸发展是公司的重要发展方向之一。德国美国相继提出工业4.0和重振制造业战略,日本则加大人工智能的探索,世界各主要经济体都在悄然声息的进行第四次工业革命,中国已经逐渐失去人口红利及低成本制造优势,以往粗放型增长已不适合现在,国务院于2015年5月发布《中国制造2025》,以先进制造、高端装备等重点领域,加快制造业转型升级,力争2025年进入制造强国行业。工业4.0实质为自动化、数字化、智能化和定制化的融合,根据市场调研机构 IMS Research 的统计,2015 年国内通用运动控制市场规模将超过 113 亿元,工业 4.0 浪潮将为运动控制行业等带来广阔的市场空间。

工业机器人的核心部件分为控制系统、伺服系统和减速器三部分,从国内生产的机器人制造成本来看,控制器占成本的 15%、伺服电机占成本的比重为 30%、减速器占据成本的比重为 40%。因此,工业机器人的普及将大幅推动市场对控制器及伺服系统的需求。

根据IFR(国际机器人联合会)统计,2005 年至 2012 年,中国工业机器人年均销售增长率达 25%,2013 年中国市场共销售机器人近 37,000 台,增长达 60%,约占全球销量的五分之一,成为全球第一大工业机器人市场。虽然中国工业机器人市场增长迅速,但无论是工业机器人使用密度还是应用比例,与国外发达市场仍存在较大差距,处于发展初期,潜在市场规模庞大,工业机器人产业正迎来爆发式增长。

完整的运动控制系统由运动控制器、驱动器及电机组成,控制器相当于运动控制系统的“大脑”,驱动器和电机构成的伺服系统则负责具体的执行动作,其中,驱动器相当于“心脏”,电机则充当了“手脚”的角色。

收购研控自动化,延伸产业链

2015年定增修订稿仍需股东大会通过,定增加不低于15.20元,限售12个月,发行不超过3,930.9210万股,资金总额不超过人民币59,750.00万元全部用于“收购研控自动化项目” 、“拓邦意园(运营中心)建设项目”和“补充公司流动资金”。

其中,6750万元收购研控自动化原股东25%股权,增资1.8亿注入研控自动化。研控科技成立于2006年,自成立以来,研控自动化一直专注于为智能装备制造业提供稳定、可靠的运动控制技术、产品及解决方案,提升工业制造业的自动化和智能化水平。经过近十年的技术研发和市场拓展,研控自动化产品涵盖运动控制的主要领域,是国内少数能提供运动控制整体解决方案的企业之一,包括运动控制器、步进驱动系统、伺服驱动系统三大类,根据《2014年中国通用运动控制产品市场研究报告》显示,2014年研控自动化市场占有率达13%,位居市场第二位,属于大行业细分领域的龙头企业。

2014 年,与研控自动化存在业务关系的客户数量达 2,800 家,广泛分布于不同的行业领域,积累较强的市场资源。截至目前,研控自动化为国家级高新技术企业、双软企业,已拥有软件著作权 15 项、申请发明专利 1 项(进入实质审核阶段),部分技术已达国际先进水平,在行业内具备较强的竞争实力。研控自动化原股东朱聚中、丛林和深圳市研讯投资企业(有限合伙)对 2015年至 2017 年研控自动化的承诺的净利润分别为 2,000 万元、2,500 万元和 3,000万元。

此次定增收购研控自动化,有利于加速发展智能家居和工业控制等新兴领域,同时公司在这两个领域已经布局多年,智能家居方面的技术应用已实现批量销售。2015年3月,国务院常务会议部署加快推进实施“中国制造2025”实现制造业升级,在目前我国劳动力成本上行和人口结构转型的大背景,中国制造升级是未来的发展趋势。

锂电池产业不断扩大

公司在2010 年就已参股上游正极材料供应商德方纳米,德方拥有纳米磷酸铁锂正极材料合成领先技术,其主产品纳米磷酸铁锂产能已达千吨级。公司参股德方实现在材料体系选型方面避开专利壁垒,同时利于掌握最新的技术动态。另外,公司也于2010 年收购深圳煜城鑫电源科技公司。从而掌握了动力锂电池池关键技术。而后公司通过陆续引进人才培育技术团队,优化工艺,持续推进动力锂电布局。目前,公司已实现产业链一体化延伸,具备从电芯到Package 以及BMS 技术,能够提供能源管理系统一站式解决方案,打通了全电池产业链。目前公司动力电池的产能大约为每天满足1.5辆大巴车的需求,也就是一天的产能为15~20万ah,一年的产能大约在5000万ah。目前如果能够满产的话,一年的产值可以做到2个多亿。

公司现在动力电池业务在惠州开展(惠州拓邦电气技术有限公司),这次募资1.3亿在投资了一个3600万ah的产能,由于那边场地什么都有富余,所以新产能建设周期可能需要半年时间就差不多,也就是说年底就能投产。锂电池满负荷生产,得到巨头Ultimate power co 认可,海外市场拓展良好

公司动力电池的客户主要还是在通勤车和物流车领域,包括江苏东宇集团,一辆车的电池需求量大约在60~80度电。另外,其他几家客户也都在开发接触。公司目前电动大巴已通过金龙、五洲龙、上海中科深江的验证,成为合格供应商,部分产品已小批量供货,江淮客车下属的安凯客车也在积极接洽中。而对于特种车辆,江苏东宇37度电物流车正在备案,近期有望实现批量供货,江淮汽车下属的安驰车厂也以ODM的方式切入,情况良好。

公司也不排除未来会围绕产业链做一些延伸,不过往上游材料延伸可能性不大,主要还是会往下走。公司现在考虑未来可能在下游客户周边建pack工厂,当然也不会排除一些其他的可能的经营方式。

而且,公司今年围绕动力电池增加了研发人员的招聘,主要围绕电池材料体系、结构,生产工艺,以及Pack技术方面,公司还是希望把这部分业务做好,做起来。

根据日本IIT 预测,2012 年全球锂离子电池市场总量约为1200 亿。锂离子电池目前仍主要应用在手机、笔记本电脑、平板电脑等便携式电子产品领域。但电动汽车和电动工具的发展势头迅猛,未来将成为锂电池市场增长的主要驱动力。预计在2017 年动力电池的需求量将达到1400 亿,首次超过消费电子,成为锂电池的最主要市场。并预计其市场总量将保持高增长态势,于2020 年达到2100 亿元左右。而根据高工产研的预测,中国整体锂电池市场将在2018 年达到950 亿元左右,其中动力锂电市场将达到380 亿元,年配套新能源汽车约50 万辆。新能源动力锂电在我国发展正如火如荼,且由于产业仍处于起步阶段,新能源汽车普及率还较低,处在快速上量的过程中。我国动力锂电潜力较大,前景可期。

估值合理,值得埋伏

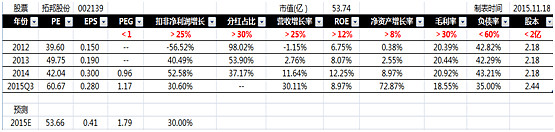

(净利润个人喜欢以扣非为依据,介于此PEG低于1的标准有所宽松)

从上表可以看出,公司近三年业绩维持高成长,今年预计EPS0.41元,扣非同比增长30%~40%,目前市值仅为53.74亿,实属低估。唯一不足的是毛利率较低,究其原因,我认为主要是锂电池产线较少,抬升了生产成本,另外智能控制器目前正处于客户转换时期,由小客户向大客户转变,剔除了一些对于公司长期发展不利的产品,还有就是从OEM向ODM转变所致,预计研控自动化收购完成以及锂电池新产线量产之后,毛利率有望回升。

$拓邦股份(SZ002139)$ $和而泰(SZ002402)$ $英唐智控(SZ300131)$