序:$分众传媒(SZ002027)$ 是一家业务模式简单清晰的企业,梯媒广告领域几无竞争对手,确定性高,盈利能力强,有一定的护城河。同时,广告业的特性,又决定了它与宏观经济有较强的相关性。与移动互联网的广告业务相比,它的天花板又没有那么高。优缺点都很明显,属于一英尺的跨栏。

一、2023年经营数据

2023年,全年营收119亿,同比增长26.3%;归母净利润48.27亿,同比增长73%;扣非净利润43.7亿,同比增长82.68%。

最终的净利润数据,落在了1月29日发布的业绩快报的下缘。

分红:每10股派发现金3.3元(含税),共计派发47.66亿,相当于把去年赚的利润都分掉了。在扩张结束之后,维持当前盈利能力无需大额支出。所以,把赚到的钱分给股东自行处理,是当下的分众给外界的印象。窃以为,分众在做正确的事。

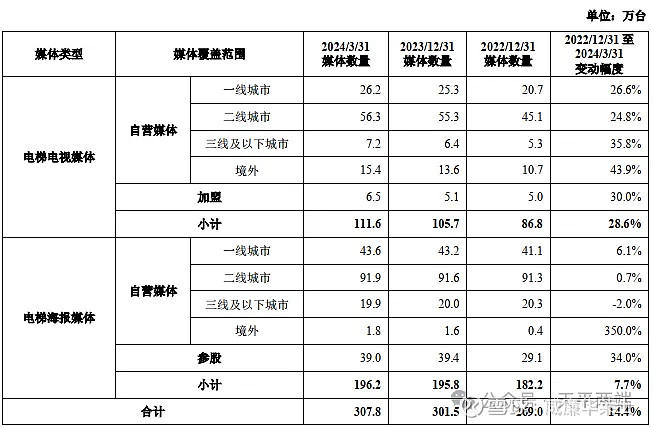

来看分众最核心的资源:媒体数据。

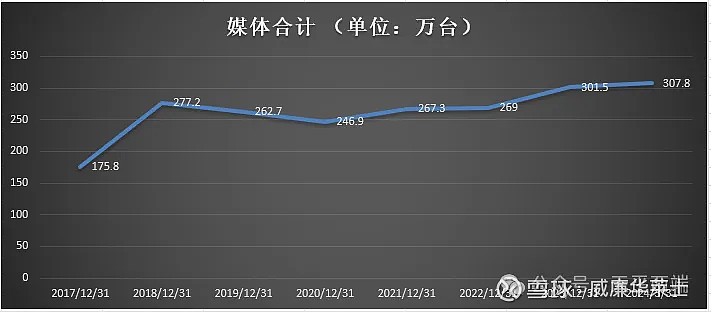

在摁下暂停键5年(2018~2022)后,2023年继续开始扩张媒体点位。其中,扩张以电梯电视媒体为主,电梯海报媒体微增。这背后的逻辑,应该是电视媒体的效果好于海报媒体,前者是动态的,后者是静态的。

影院媒体,合作影院1831家,约1.3万个影厅。合作影院全年净增151家,基本都在上半年完成。其中,上半年净增147家,下半年净增4家。

再来看收入构成,楼宇媒体营收111亿,同比增长25.28%;影院媒体7.7亿,同比增长43.1%。

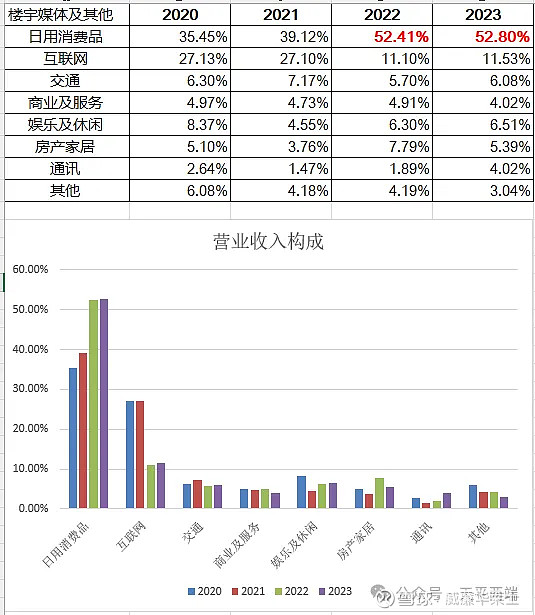

由表可知,日用消费品在营收结构中稳定地占据了半壁江山,占比52.8%。

互联网客户的广告投放终于有了见底的苗头,2023年营收同比增加31.13%。

交通类客户,得益于新能源汽车的大发展,营收同比增长34.6%。

房产家居占比5.39%,跟随行业下行,占比继续下降两个百分点。房产家居下降的部分,由通讯填补,通讯的占据由2022年的1.89%提高到2013年的4.18%,主要是AI应用类硬件设备的广告客户投放。

按地区分,占比最高且增速最快的是华东区域,这里依然是中国经济增长的火车头。

海外部分,看起来不太理想,在中国跑通的模式貌似只能在少数国家或地区复制。盈利的子公司只剩下两家:中国香港户外广告业务,盈利1303.84万元,同比微增2.5%;新加坡电梯电视媒体广告业务,盈利3098.16万元,同比下降27%。印尼子公司的盈利只有1.84万元,忽略不计。

泰国、马来、越南、日本、印度等子公司,都处于亏损状态。有点奇怪的是,韩国子公司FM Korea(持股50.4%)本期也亏损6498.37万元,前几年都是盈利状态。从媒体点位推测,应该和本轮扩张有关。境外电梯电视媒体数量,从2022年底的10.7万台,增加至2024年一季度末的15.4万台,增幅43.9%,电梯海报媒体也从从2022年底的0.4万台,增加至2024年一季度末的1.8万台,增幅350%。在同类型的媒体增幅中,境外分部都高居榜首。新增点位还未产生营收,但成本和折旧先行,类似制造业的新投产能,会有一个爬坡阶段。有待观察。

二、报表解读

★资产负债表★

变动较大的几个科目如下:

(1)交易性金融资产53.6亿,同比增加15%。主要是公司购买的理财产品,净利润全额分红之后,依然有大量的现金,前几年投资做得不行,所以这两年索性就买成了理财产品。虽然收益率低,但总比下投资亏钱好。

(2)应收账款18.2亿,同比增加23.7%。看似增长迅猛,实则账龄大多属于一年以内,且应收账款周转天数49.8天,创下多年新低。另外,对于应收账款的计提,也适当放宽了标准。

“报告期公司总体回款情况稳定,随着经济的逐步恢复,按行业分类的客户的预期信用损失率较期初有所下降,同时呈现风险特征的客户的应收账款余额较期初亦有所下降,因此相应转回了应收账款信用减值损失及合同资产减值损失合计5078.58万元,上年同期为计提3.7亿元。”——再次证明,分众的报表做得比较严谨,可信。

(3)长期股权投资21.3亿,同比增长13.4%。本期并无大额的新增投资,增量来源于数禾科技权益法下确认的投资收益2.77亿。

(4)固定资产5亿,同比减少15%。原因是本期增加的折旧计提金额大于新购置的固定资产金额所致。

(5)使用权资产34.4亿,同比增长18%,主要是本期媒体点位数量扩张所致。

★利润表★

营业收入119亿,较上年同比上升26.3%。营业成本为41亿,较上年同比上升8.21%。楼宇媒体毛利率65.86%,同比上升7.16个百分点。

在之前的文章中,多次提及分众的这一特点:由于成本基本是刚性的,所以收入对经济周期反应比较敏感。

从上面的数据,我们也可以看出分众传媒的一个生意特性,即:收入对经济周期反应比较敏感,而成本基本是刚性的。成本刚性指的是收入上升或下降,成本基本不变或者小幅变化。其原因是:固定成本很高,而可变成本很低,导致总成本基本固定。多做一点业务,成本几乎不增加,或者增加比例很小。——这也是周期性企业的主要特征之一。

威廉华莱士,公众号:天平两端分众传媒2023半年报解读

分众的另外一个特点是:维持当前盈利能力所需的自有资本非常少。2023年购置固定资产等长期资产约2.73亿,媒体资源成本28.76亿,费用8.67亿,合计40亿。——就是说,40亿基本就能玩转这个生意,然后,这头现金奶牛就能源源不断地产奶。

费用端,销售费用22亿,同比增长23.84%。

管理费用4.4亿,同比下降27.26%。在营收大增的同时,管理费用大降,原因是上年度公司计提了较多的优化运营人员的离职补偿金及年终奖金。同时也说明,这门生意不需要太多的人就能搞定。因为媒体资源铺设完成之后,内容的分发靠软件就能完成。

相比2017年,媒体点位数增长了72%,但员工总数却减少了37%。

另外,投资收益4.1亿,主要来源于两个地方:一是投资的数禾科技(持股36.53%)权益法下确认的投资收益2.77亿,二是理财产品等交易性金融资产收益1.24亿。

★现金流量表★

(1)经营活动产生的现金流净额76.78亿,远高于净利润,去掉新租赁准则的影响,依然有45亿。一方面说明利润的含金量十足,另一方面也再次印证了前文提及的运营这门生意不需要太多的自有资金即可玩转的观点。

(2)投资活动产生的现金流量净额17.24亿,主要原因有二:一是报告期购买、赎回银行大额定期存单合计造成现金净流入为25.2亿;二是报告期购买、赎回理财产品等交易性金融资产造成现金净流出为7.2亿元。

(3)筹资活动产生的现金净流出为92.58亿,主要是股利分配金额60.66亿(2022年及2022年前三季度),以及租赁费用31.8亿(按照新租赁准则的要求,公司将楼宇业务以及办公场所和仓库等租赁费)。

三、展望及估值

2024年一季报,营收27.3亿,同比增长6%;净利润10.4亿,同比增长10.5%;扣非净利润9.45亿,同比增长18%。长期跟踪分众的投资者,应该都清楚分众的非经常性损益项目以计入当期损益的政府补助为主,而这个项目的特殊地方在于,并不是政府无偿给的。以浙江宁波财政、江西共青城财政、广东广州财政为代表的政府部门,和分众签过招商引资协议:分众在当地设立公司经营,地方财政将把公司每年给当地缴纳的所得税和营业税,属于地方财政分账的部分,按照一定比例返还给分众。所以,对于分众而言,归母净利润可等同于扣非净利润。

再看行业增速,从渠道来看,根据中国广告业协会《2023年全球及中国户外广告市场报告》显示,2023年中国户外广告市场规模达到约820.5亿元人民币,同比增长约11.01%。2024年中国户外广告市场规模预计将达到近900亿元人民币,同时户外广告在塑造品牌价值方面的不可替代性使其市场规模预计到2028年将达到约1223.5亿元人民币。以此计算,未来5年复合增速8.3%。

这个8.3%的增速,大概率就是未来几年分众的营收增速。因为过了扩张期,竞争对手也基本都销声匿迹了,所以利润增速会高于营收增速。未来3~5年,10%的利润增速应该可以期待。那么,2026年的净利润有望达到64亿。根据分众的生意特性和成长性,确定性系数给1,可得PE是20倍,对应1280亿的市值。截至2024年5月7日,收盘市值957亿。不再显著低估,但对于这样一家轻资产、能赚到真金白银、持续盈利不需要大量投入的优质企业。继续持有,没毛病。当然,如果遇到更好的标的,换马也没问题。所有的选择,都是比较的结果。