$海康威视(SZ002415)$ 的年报,如果不是长期跟踪,读起来确实挺费劲的。比如“管理层讨论与分析”章节,从12页到86页,整整75页的篇幅,各种专业术语,非常烧脑。但如果愿意静下心来读完,就会发现:“数字中国”不是一个口号,而是已经落地到各个行业的实际应用中了。企业的数字化转型,当下只是一个开始,未来会有更大的蓝海,这也是海康将公司业务定位从安防转向智能物联的原因。海康已经从一个以感知产品为主的IT(Information Technology)企业,蜕变为一个“安防+企业场景数字化”并行、为企业提供数字化产品和解决方案的OT(Operational Technology)企业。

一、年度及季度业绩摘要

2023年报数据,于1月29日就公布过业绩快报,与最终的数据大差不差。当时写过一篇简评《20240131交易记录及业绩快报简评》,结尾写到“刷一眼财经APP上的业绩快报,满屏的负增长,而海康还能取得高于GDP增速的增长,这就是优秀企业给出的关于‘股权投资的意义’:承担一定的风险,获取高于社会平均收益率水平的收益。”。

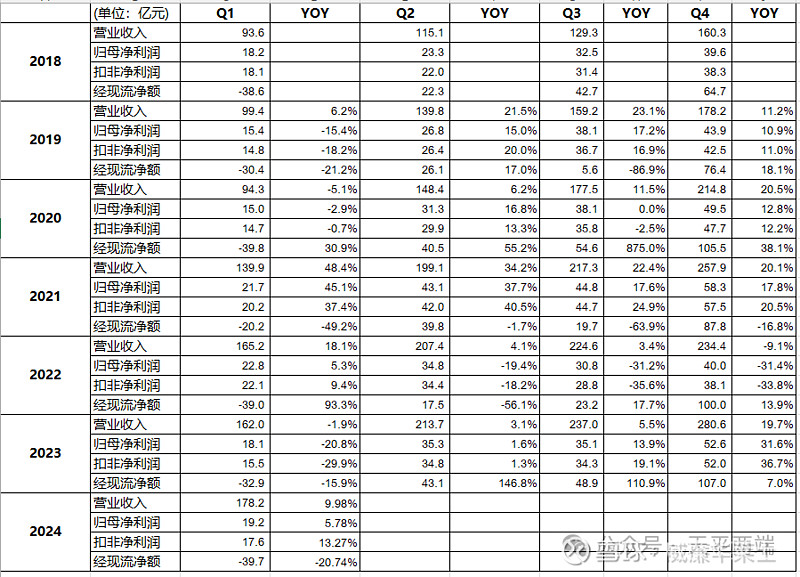

来看正式的年报数据,全年营收893.4亿,同比增长7.42%;归母净利润141亿,同比增长9.89%;扣非净利润136.7亿,同比增长10.83%。2023年的分红预案是10派9元,合现金约84亿,分红率59.52%。2023年毛利率44.44%,同比提升2.15个百分点。毛利率提升有两个原因:一方面得益于减少了毛利较低的建造工程,另一方面得益于高毛利的创新业务和海外业务增速相对较高。

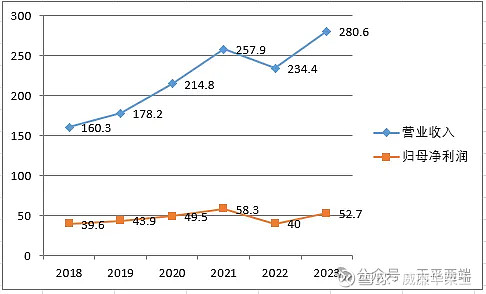

分季度,2023Q4,营收280.6,同比增长19.7%;归母净利润52.6,同比增长31.6%;扣非净利润52.0,同比增长36.7%。

2024Q1,营收178.2,同比增长9.98%;归母净利润19.2,同比增长5.78%;扣非净利润17.6,同比增长13.27%。一季度净利润增速小于营收增速的原因有二:一是费用端,费用同比增速较高,去年四月有调薪,导致今年一季度人员费用影响同比更大;二是少数股东权益,同比翻倍有余,业绩会给出的解释是:一季度确实有个别创新业务的利润较好,但属于机会型变化,不见得可持续。

二、分业务拆解

公共服务事业群(PBG)营收153.54亿,同比增速-4.84%;企事业事业群(EBG)营收178.45亿,同比增速8.12%;中小企业事业群(SMBG)营收126.79亿,同比增速1.46%。从数据可以看出,三大事业群,只有企事业事业群相对稳健,韧性较强。PBG持续下滑,和房地产硬着陆后地方财政吃紧的大环境息息相关;SMBG取得的微增长,依然是信心不足的体现。一言以蔽之,三大事业群,EBG负责拉车;PBG负责拖后腿;SMBG负责观望。

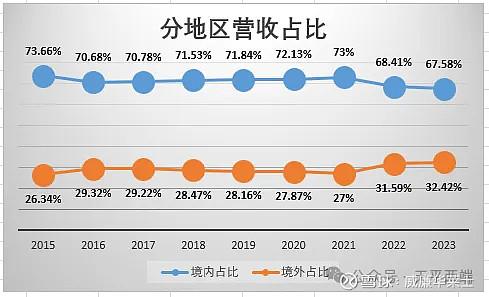

境内收入603.7亿,同比增长6.12%,占比67.6%,境内毛利率43.81%,同比提升1.98个百分点。

境外收入289.7亿,同比增长10.25%,占比32.4%,境外毛利率45.74%,同比提升2.46个百分点。

在受到西方某些国家的严重打压之下,境外业务取得两位数增长,实属不易,且占营收比重突破历史新高。和境内相比,境外的增速更高,毛利率也更高。

更可喜的是,海外业务还在持续增长中。2022年,公司在国际及港澳台地区设立的分子公司及办事处共有72家。到2023年,这一数字变成80家,业务覆盖全球150多个主要国家和地区。

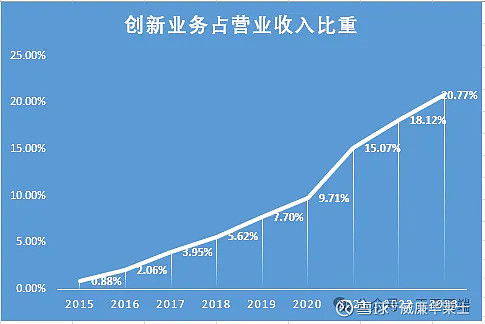

接下来,重点看下创新业务。

2023年创新业务总收入185.53亿元,占公司整体收入20.77%,同比提升2.5个百分点(或同比增长23.11%)。其中,机器人业务和汽车电子业务领跑,同比分别取得了26.16%和42.06%的增速,非常亮眼。汽车电子的高增速,受益于新能源汽车和自动驾驶的高速发展。在地产熄火之后,谁将承担下一个经济引擎的重任?或许汽车消费可以申请出战。

三、费用与研发

销售费用108亿,同比增长10.94%。管理费用27.7亿,同比增长4.83%。销管费用变动幅度正常,按下不表。

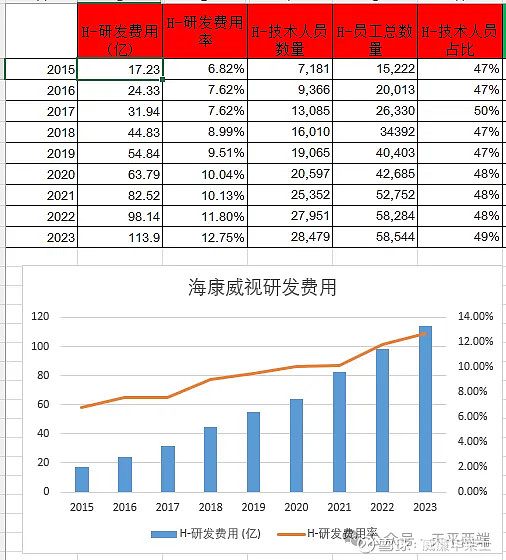

研发费用113.9亿,同比增长16.08%。研发投入资本化比例为0,海康一贯的风格。研发人员28479人,同比增加528人。研发人员平均薪酬从2022年的28万,提高到2023年的32万,同比增幅14.3%,高于GDP增速,也高于企业营收增速。这就是海康能持续发展的源头,尤其是研发型的企业,值得点赞。

再看整体的员工情况,又是另外一番风景。

员工总数58544人,同比增加260人。小于研发人员的增量,说明有增有减。

继续看明细,减员从多到少,依次是:销售减员158人,生产减员68人,行政减员61人,财务减员15人。

一加一减之间,反映的就是企业的价值取值:研发为本。

2017年至今,研发占收入比重分别为7.62%、8.99%、9.51%、10.04%、10.13%、11.8%、12.75%。

当然,研发也需要夯实、沉淀。这不,2024Q1,研发费用26.7亿,同比增长8.4%。研发在经过连续多年的高速增长之后,似乎有下降的趋势。在2020年的年报致股东章节中,有如下论述“在国外市场,我们看到AI落地速度的加快……在接下来的三年,我们会继续加大研发投入力度。”三年的时间已满,如果研发投入降速,则利润的增长又多了一层保障。业绩会上也有类似论调佐证,“2024年,公司会有少量的人员投入计划,人员增长不超过5%,主要投向创新业务子公司和数字化新品的研发和推广。”。

四、资产负债表

资产类科目,重点关注如下几个。

一是应收账款。金额358亿,同比增加59亿(或19.76%)。应收账款周转天数是132天,比2022年增加11天。

二是合同资产,金额11.7亿,比期初21.2亿减少近10个亿。合同资产主要是建造工程和运营维护服务,在《》一文中有详细阐述,其资产质量弱于应收账款。应收账款的收款条件只取决于时间,而合同资产的收款条件除时间之外还取决于其他因素,比如工程验收。

三是固定资产和在建工程,成都科技园项目、武汉智慧产业园项目一期等项目转固。继去年杭州科技园投产之后,2017年先后批准的几个科技园(基本都是研发性质),终于都落地了。接下来,能否满血发光发热,不仅取决于内部的效率,更取决于外部经济环境的复苏程度,且行且观察。

负债类科目,减少了短期借款12亿,增加了长期借款14亿。这一长一短的置换,主要就是用低利率的信用贷款,置换高利率的信用贷款。来看近两年的年报公布数据:

2022年,“于本年末,信用借款的到期日区间为2023年9月27日至2027年12月1日,年利率区间为2.70%至3.70%。”

2023年,“于本年末,信用借款的到期日区间为2024年6月27日至2027年12月1日,年利率区间为1.75%至3.70%。”

这种细节的处理,体现的就是管理的务实,这也是这家企业让人放心的原因之一。

五、展望及估值

近年来,在经历过同行竞争(比如大华)、潜在对手的竞争(比如华为,2018年扬言要“干掉旧势力,五年内做到行业第一”)、西方打压(比如美帝)、疫情等冲击后,海康变得更加成熟与稳健。

如果要概括海康的竞争优势,引用年报中的一句话就能概括:“智能物联行业的需求始终呈现碎片化、场景化特征,如何在满足个性化需求、形成场景化解决方案的同时,最大程度地获得商业上的规模效应,是对所有行业参与者的挑战。”而海康深厚的行业理解力、满足个性化的场景应用需求能力,又是无出其右的。比如2022年年报,“10大行业、70多个子行业的300多个细分场景”;到2023年年报,已经变成“10余个主行业、近90个子行业的500多个细分场景”。一年的时间,多覆盖了20个子行业和200个细分场景。

未来,三大事业群,随着PBG占比进一步下降,EBG和SMBG自然会取而代之。创新业务还在高速发展中,境外业务依然能开疆拓土。

另外,年报中提到的柔性供应链,已于2023年以自身作为样板,作了充分实践验证,逐步应用之后,有助于进一步降本增效。

那么未来3到5年,保持15%的增速,应该可以期待。业绩会上,也有对2024年业绩的预测:“我们预期国内经济逐步企稳,公司业绩可能呈现前低后高的趋势,全年归母利润希望在160-170亿”。160~170亿,对应了13.5%~20.5%的增速。追踪海康的投资者,应该知道,管理层对于业绩的预测,基本是值得信任的。比如2023年Q3业绩会,“2023年全年业务逐季度向上趋势继续,我们预计公司全年归母净利润在135-140亿左右。”实际全年净利润141亿。

如果未来三年能保持15%的增速,那么2026年的净利润大约是214亿。根据《估值的方法》一文中确定PE的方法,对海康而言,根据其业务特性,确定性给0.9(这里根据个人对商业模式的理解,见仁见智),则PE可以给到23倍,对应2026年的合理估值为4900亿。当下3000亿出头的市值,值得继续持有。

PS:截至发稿个人组合中持有文中标的,可能有屁股决定脑的嫌疑。

PPS:个人投研笔记,切勿以此作为投资依据。切、切!

—————————

过往文章链接: