延续以往的风格,先上结论:

1、得益于雅砻江两杨的投产,川投2023的业绩创下历史新高,可喜可贺,预期之中。

2、2024年两河口开始完全发挥作用,即使来水与去年持平,业绩也能更上层楼,一样在预期之中。

3、市值成功突破800亿,向千亿进发。距离2022年8月发表《一文读懂川投能源的投资价值》,当时市值609亿,收益率约36%,远超沪深300指数收益率。

4、估值向着合理估值靠近。隔壁国投电力因为有火电和新能源的业绩增量,股价已经突破历史新高。当下的市值,两者的性价比难分伯仲。

5、一个不及预期的地方:分红偏低,每10股派息4元(含税),分红率44.31%。

下面细说。

一、经营业绩

2023年,对川投来说是非常有意义的一年。

全年营收14.8亿,同比增加4.36%;归母净利润44亿,同比增加25.17%,破了2015年的高点,创下历史新高。

2015年,是雅砻江下游电站的投产丰收期。从2023年开始,进入两河口和杨房沟的投产丰收期。雅砻江水电公司2023年收入244.85亿,同比增长10.19%;净利润86.58亿,同比增长17.63%。川投能源持股比例48%,本期损益41.54亿。得益于两杨的投产爬坡,2024年业绩新高,就是板上钉钉的事。这不,2024年的一季报,净利润12.7亿,同比增加12%,再次刷新历史记录。

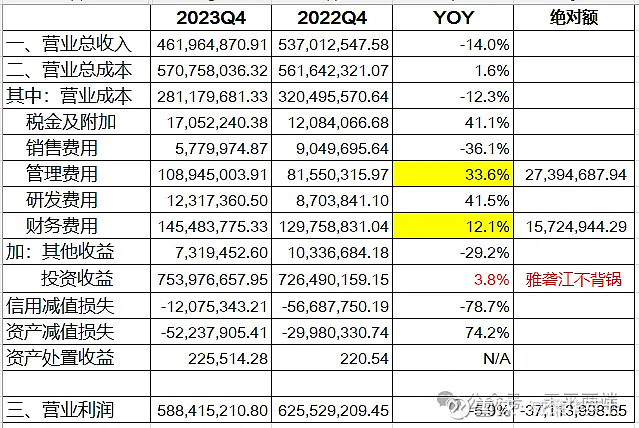

从上表可以看出,2023年Q4,单季净利润5.6亿,不如去年的6亿。四季度虽然是传统的淡季,从10月份开始来水就已经变差,11月和12月都是枯水期。但雅砻江说,单季净利润下滑的这个锅,我不背。因为雅砻江公司2022Q4单季利润11.87亿,而2023Q4单季利润13.2亿。虽然增长不多,但也没有下滑。关于这个疑问,拉一下四季度的利润表,就一清二楚了,上表:

很明显,之所以四季度不如同期,主要有两个原因:一是管理费用多了0.27亿(就是多发了钱),二是多支出了财务费用0.18亿。业绩历史新高,年底多发一点钱,没问题。不要再像前几任那样,隔几年就进去了。

二、核心资产分析

川投能源重要的子公司有如下几个,按利润贡献排序:

田湾河公司,持股比例80%,净利润2.37亿。田湾河公司于2023年完成大坝渗漏治理工程后,发电能力恢复正常。

攀枝花新能源公司,持股比例100%,净利润4362万;

川投电力,持股比例100%,净利润878万。

除雅砻江公司之外,比较重要的联合营公司也有4家:

大渡河公司,持股比例20%,本期投资收益3.05亿,由此可以推测大渡河公司的净利润15.25亿。

中核汇能,持股比例6.4%,本期投资收益1.7亿。

交大光芒,持股比例46.1316%,净利润4973万。

乐飞光电,持股比例49%,净利润1135万。

三、资产负债表

变化相对较大的科目,有如下几个:

长期股权投资:较年初增加 71.7 亿元,主要原因是公司新增购买国能大渡河流域水电开发有限公司 10%股权。

在建工程:较年初增加 7.58 亿元,主要原因是子公司攀水电公司银江水电站建设项目投资较年初增加 7.82 亿元。金沙江银江水电站是金沙江中游水电“一库十级”规划的最末一级,装机容量39万千瓦,安装6台单机容量6.5万千瓦的贯流式水轮发电机组,预计2025年一季度首台机组投产发电。

其他权益工具投资:较年初减少 11.17 亿元,主要原因是公司投资的三峡能源公司公允价值变动以及收回 7.23 亿元投资成本及收益。金石新能源投资(深圳)合伙企业(有限合伙)(简称金石新能源),川投能源持有比例30%。金石新能源持有中国三峡新能源(集团)股份有限公司 1.75%股份。2023年金石新能源将其持有的三峡能源股权全部出售,公司本年度收到金石新能源分配款 7.23 亿元。

一年内到期的非流动负债:较年初增加 18.59 亿元,主要原因是可转债转入一年内到期。

长期应付款:较年初增加25.8亿,主要原因是本公司以田湾河公司及仁宗海公司所属四川田湾河流域金窝、大发、仁宗海水电站主要设备及相关设施为标的资产,向工银金融租赁有限公司进行售后租回融资。关于“售后租回”,一图胜千言。

四、2024一季报及展望

看完2023年的业绩,再展望一下川投未来的业绩增量:

1、雅砻江公司,中流砥柱,未来可期。雅砻江“水风光储”四位一体,未来的增量都会给川投带来相应的增量。目前雅砻江公司已建成投产水电1920万千瓦,风光新能源超160万千瓦。已投产的水电具有规模大、水能利用率高、低度电成本等优势。卡拉、孟底沟水电站、扎拉山光伏项目开发建设科学推进,两河口混蓄项目已开工,正在开展前期准备工作,牙根一级水电站、道孚抽蓄已取得核准。同时,雅砻江公司在稳妥推进沿江风电、光伏等发电项目的开发。

2、大渡河公司,增量不乐观。原因是双江口水电站,库容29亿立方米,调节库容19亿立方米,具有年调节能力,电站装机容量200万千瓦(4台50万千瓦水电机组),计划2024年首台机组投产发电。然而,四川省的一号工程“引大济岷”工程,预计今年6月底前批复可研报告并开工建设。方案是从大渡河泸定水电站库区引水,设计水平年2035年引水量15.29亿立方米、2050年引水量18.09亿立方米。所以,双江口增加的调节库容,和“引大济岷”工程减少的水量,基本抵消掉了。

3、川投自身的增量,体量较小,贡献有限。比如在建的金沙江银江水电站,再比如2024年成功签约屏山抽水蓄能项目,竞得120万千瓦开发权。

最后,简单看一下2024年的一季报。

2024Q1,利润创新高的原因如下:一是参股公司雅砻江公司的利润继续高增长,这是主因;二是参股公司大渡河 公司新增了10%股权;三是子公司发电能力提升;四是可转债于2024年2月1日转股赎回后,财务费用减少约0.5亿。2023Q1财务费用1.53亿,2024Q1财务费用1.04亿。

注意,3月中旬发生的雅江县山火,对两河口的发电产生一定影响,否则利润会更高。

以上,就是对川投能源2023年报和2014年一季报的一个简单点评。截至2024年4月12日收盘,川投市值827亿,静态市盈率18.8倍。国投市值1156亿,两者相差329亿。2024年1月12日,国投发布业绩预增公告,预计2023年归母净利润57.23亿~68.6亿,平均62.9亿,对应的静态市盈率18.4倍。两者的静态估值难分伯仲,受益于火电成本下降和新能源的利润增量,理论上2024年国投的净利润增速会强于川投。

全文完。

往期文章链接: