最近被问的比较多的问题做一个集中解答。顺便讲一下各类资产的配置逻辑。

问题一、之前说的短债还能不能拿(昨天债大跌),比如长城短债和财通多利以及货益良多等等。

问题二、黄金的配置逻辑

问题三、有没有什么产品做买相当于间接买了美元的

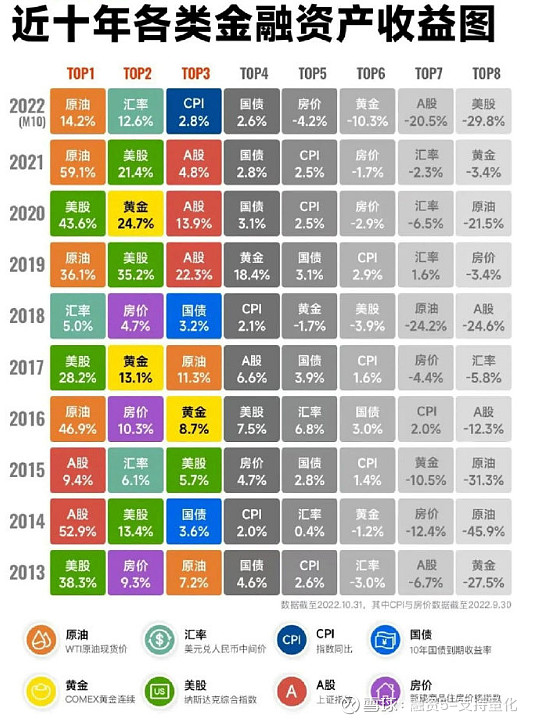

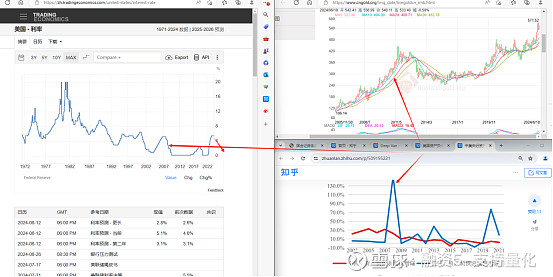

首先看一张图

添加图片注释,不超过 140 字(可选)

从历史数据来看,没有哪一类资产是“常胜将军”,在不同的市场环境中各类资产的表现均有所不同,没有哪种资产能在不同的年份中均表现强势。如果我们持有单一资产,注定有一些年份是要亏钱的。

“做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约90%的投资收益都是来自于成功的资产配置。”

所以今天给大家分享一些大类资产的投资逻辑和投资路径。所以今天把除了A股、美股之外的且普通人很容量获得路径配置的资产简单说一下配置逻辑和风险。

1、中债

2、美债

3、黄金

一、中债

从历史来看,和股票市场完全不同,债券是一个“牛长熊短”的市场。

添加图片注释,不超过 140 字(可选)

首先,中债基金的收益来源是:【票息(投资人每期拿到的利息,一般是固定不变的)】+【资本利得(交易价差)】

票息很好理解了,重点来说一下资本利得是怎么来的呢。

举个例子:如果你话100的票面价值买了票息5%的一年期债券,假设极端情况,买完之后立刻降息至2%,那么我花100块只能买到票息是2%的债券了,我现在想花100块买你手里票息5%的债券你愿意卖我么?不愿意吧,因为到期我只能拿到102块,你能拿到105块,至少我得把这3块钱的利息差补给你,你才愿意卖给我,所以你手里的票息5%的债券就会升值。

由上面的例子我们可以看出,如果是在降息周期里面,就比较容易拿到债券的资本利得收益。

我们看看这张图。

添加图片注释,不超过 140 字(可选)

这是从03年到现在我们国家的十年期国债收益率,可以看到,近20年都是一个持续走低的图形,所以我们的债市基本是一个长牛的走势。

下面说说长债和短债的区别。

刚才我们说的是一年期的债券,如果10年期的内,那就得把这10年的票息都补给你你才愿意卖,所以我们买的债券期限越长,对利率就越敏感。也是这张图,长债的总涨幅大于短债总涨幅的逻辑。

添加图片注释,不超过 140 字(可选)

通过以上,我们可以给两个结论:

1、降息的时候利好债券,这也是为什么额这两年我们的债券比如长城短债、财通多利、获益良多之类的涨的特别好的原因。

2、降息周期长期看,长债收益比短债高一些。

刚好昨天人民银行表示将于近期面向部分公开市场业务一级交易商开展国债借入操作。

借入国债可不是要买国债,而是央妈准备要做空,卖出国债。

这个背景是30年期国债收益率半个月前刚破2.5%,现在又差点要破2.4%了。

所以昨天央妈就说,我打算要卖出国债了,央行如果卖出国债,那市面上的国债就会变多,价格就会下降,利率上行。

不过目前还没动手,只是打声招呼。

受此消息影响,债券市场出现回调,其中长端利率大幅上行、短端利率幅度较小。

央行此举意在平抑债市特别是长端近期过热情绪,合理约束市场风险,保障汇率市场稳定,但让债市中期环境并未变化——即经济疲弱、降准降息预期、资产荒及流动性适度宽松,因此长端利率调整有限,或将围绕央行合意的利率中枢窄幅震荡。如果配置债券,还是建议配置以短债资产为主要持仓的金融品种,波动相对会小一些。

【投资债券基金的主要风险】

①信用风险、债券的信用评级可以提供关于发行人偿还债务能力的信息。

例如,一个债券的信用评级从AA降至BBB。这表明发行者的财务状况可能有所恶化,增加了违约的可能性,从而影响债券的安全性和价值。

②利率风险、债券价格与利率呈反向关系。当利率上升时,固定收益债券的价格通常会下降。

假设一个债券的票面利率为4%,当市场利率上升到5%时,该债券的市场价格将下降,新发行的债券提供更高的回报。

【当下配置逻辑】

总体来说,相比2023年债市的一帆风顺,今年的债市可能更具波动性。不过目前基本面、资金面和政策面并未给出利空信号,叠加配置资金的助推,即使短期有止盈但幅度和空间或许不大。而当年国内的经济情况大,大幅加息的风险也不大。当美元降息,汇率压力减小的时候,可能会有进一步降息的可能。

二、美债

我们把美债对比中债一起来说。

美债基金的收益来源是:【票息(投资人每期拿到的利息,一般是固定不变的)】+【资本利得(交易价差)】+【汇兑损益(汇兑损益来源于人民币中间价的涨跌,中间价贬值,汇率对美元债基金形成的是汇兑收益;中间价升值,汇率对美元债基金形成的是汇兑损失。目前中美利差维持高位,叠加外贸颓势,人民币汇率承压,因此选择汇率不对冲的基金,可以在汇率贬值时获得汇兑收益)】

其次,降息通道的打开大幅提升了美债投资胜率,现阶段配置可以首选短久期美债(美国国债/企业债)基金产品(组合中美债部分配置为短久期美债基金),拿高票息收益。

比如:易方达中短期美元债债券(QDII)A(人民币),代码:007360

添加图片注释,不超过 140 字(可选)

简单说一下它的持仓代码是什么意思。

添加图片注释,不超过 140 字(可选)

以这个为例:T 4 1/2代表票息是4.5%,11/15/33,意思是33年11月15日到期。

降息信号落地之前(下半年、甚至四季度),美债市场呈现震荡行情,此时久期短,更能抵御利率风险的波动。

当然,若未来随着降息预期以及降息力度进一步增强,组合部位或调长端债券的配置比例。

【美债的投资策略】

添加图片注释,不超过 140 字(可选)

关于长短债的配置可以参考这个表。

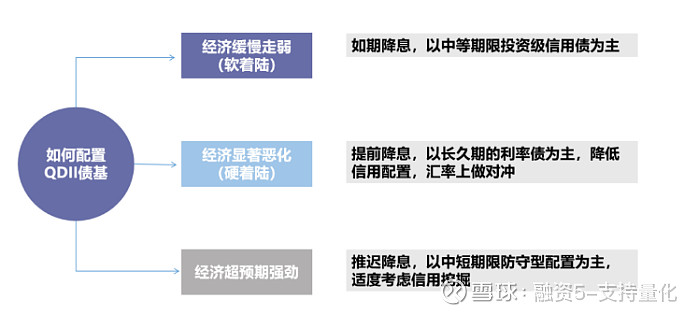

【当前情况下如何配置QDII债基】

这里我们假设三种美国经济的走向情景:

添加图片注释,不超过 140 字(可选)

①如果美国经济软着陆(基准假设):美国经济缓慢走弱,美联储如期在今年下半年开始降息,中美汇率双向波动,则配置QDII债基以中等期限投资级信用债为主,可根据风险偏好再做调整或适度进行信用挖掘。

②如果美国经济硬着陆(鸽派假设):美联储可能提前降息,美元贬值的风险较大。此时配置QDII债基应该以长久期的利率债为主,下调信用债的比例。如果申购人民币份额的QDII债基,汇率上需要做对冲的份额。

③如果美国经济持续超预期强劲(鹰派假设):美联储降息时点推后,美债利率水平维持高位,美元持续升值/保持强势。配置QDII债基建议降低久期,以中短期限防守型配置为主,适度考虑信用挖掘。

【美债的投资风险】

QDII债基为普通人参与境外固收投资提供了一个方便、快捷且低门槛的选项。但需要注意的是,海外债券市场与中国债券市场在风险收益特性和市场驱动因素上存在比较大的区别。具体到QDII债基投资层面,我们需要注意三个风险。

①利率风险。如果美联储降息预期降温,美债收益率上行,债券的价格可能会下跌,从而导致基金浮亏。利率风险是债基投资时难以回避的问题,基金管理人持仓久期越长,利率风险越大。尤其是当前关于美联储降息的博弈加剧,利率波动加大,利率风险不容忽视。

②信用风险。一些美债基金可能投资于信用等级较低的高收益债,这些债券可能会有违约风险,且债券价格波动受信用事件影响,投资者需要特别关注债券的底层资产投向。

③汇率风险。购买QDII以人民币申赎基金、以外币购买资产,由于人民币汇率在未来存在不确定性,因此投资QDII就存在一定的汇率风险。如果持有期间美元升值、人民币贬值,那么债基就能够获得美元上涨的汇兑收益;但如果持有期间美元贬值、人民币升值,那么债基就需要承担美元下跌的汇兑损失。为了避免汇率波动对QDII债基带来的影响,部分基金管理人会进行锁汇的操作,来对冲汇率波动的风险。

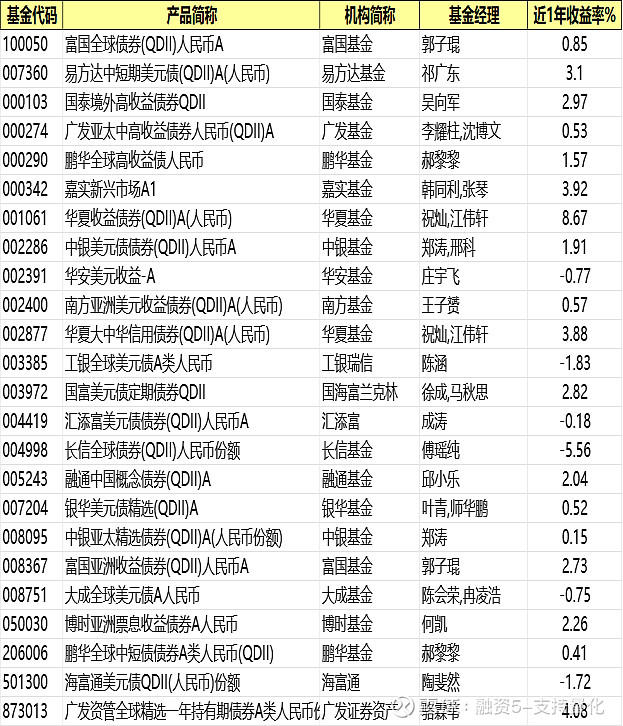

附:QDII债基名单

添加图片注释,不超过 140 字(可选)

以上是大部分QDII美债基金,买入前一定要自己在证券APP上输入代码看看持仓(长久期的多点还是短久期的多点,国债还是企业债,基金规模大小)。综合考虑风险和收益。

三、黄金

接下来讲讲黄金

添加图片注释,不超过 140 字(可选)

这是黄金的历史走势图,我们说说前两轮黄金大牛市的原因。

【第一轮】

1970-1980 :10年20倍

内在驱动逻辑:

布雷顿体系瓦解导致美元信任危机

石油危机下持续通胀

结束牛市转熊:

美元重获信任

通胀缓解回落(主因衰落)

布雷顿体系瓦解之后,美元和黄金没有强制绑定了,大家觉得这种情况下美国可以随便印钱了,对美元失去信任,所以黄金10年涨了20倍。

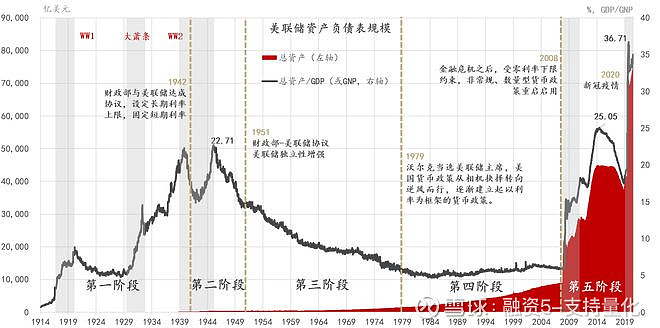

添加图片注释,不超过 140 字(可选)

看图我们可以发现,那个阶段美联储虽然也在扩表,但是没有想象的夸张,所以经历了一波大牛市之后,黄金价格也有所回落,到一个相对合理的位置横盘了20年。

添加图片注释,不超过 140 字(可选)

【第二波】

2000-2010:10年6.8倍

内在驱动逻辑:

次贷危机下超发货币通胀抬头

经济衰退导致的美元信任危机

结束牛转熊:

次贷危机缓解

人们对经济衰退预期减弱(主因衰落)

08-15年美联储资产负债表从0.8万亿到4.5万亿,规模是将近6倍的关系。黄金价格从01年低点300左右,涨到13年最高180左右。涨了6倍多。期间一般是扩表+低利率的时候大涨,加息的时候横盘,再降息再涨

添加图片注释,不超过 140 字(可选)

比如我们看这段,08年印了钱之后再高息阶段,黄金就横盘了一年多,后面降息之后又继续涨了一倍多。

另外还有一个情况,就是每次黄金大涨都是涨在美联储印钱之前。比如08年印的钱,黄金是从01年涨到12年。这次20年印的钱,黄金也是从18年就开始涨了。比较合理的解释是很多经济指标其实已经提前反应了美国的经济问题。

【总结一下黄金的价格波动原因】

黄金的短期价格波动非常难以预测,不过长期价格(美元价格)形成机制则相对简单了许多,只需要三段话即可概括

a利率,黄金本身是不生息的资产,因此其价格和美联储利率成反比,这也是近期的降息预期带来黄金走强的因素。

B. 美联储资产负债表规模和通胀率,规模越大,通胀越严重,单位美元的信用越低,作为超主权且无法印刷的货币,黄金的价格越高。

C.信仰,从历史看,取消了金本位之后1973年布雷顿森林体系瓦解之后,美联储资产负债表规模变化的倍数和黄金价格上涨倍数基本相同。美元被信任程度越低,黄金被信任程度越高

【目前情况】

本次美联储20年疫情期间扩表,规模从4万亿到8万亿。印了钱之后叠加加息,黄金20年之后是没怎么涨的,刚好跟08年那次也很相似,印钱释放流动性+加息回收,08年黄金也没怎么涨,不过后面美联储开始降息,黄金又从09年涨到12年的高点。目前美元利息那么高,降息只是早晚得事,另外,最近美联储印钱也是越来越频繁。

短期看,世界越乱,黄金越值钱,美元利息越低,黄金越值钱。

长期看美元会越来越多,黄金就会越来越值钱。

黄金短期走势解读就是年初对降息有强烈预期,所以大涨了一波,后来短期降息预期变弱,所以回调。中期看,美元一定会降息,而且中东、俄乌短期不会结束,甚至我们南海,美国内部的问题可以也会有冲突。最主要是,美国最近持续的印钱,会让大家失去对美元的信任,所以各国央行也在不断增持黄金。目前主因还是没变。

短期回调对投机是一次风险释放和退潮,长期看,机会还是比较大。

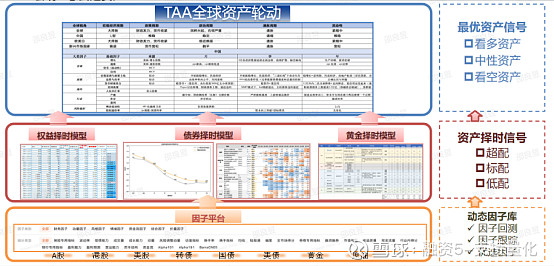

如果大家对宏观关注不多,不知道怎么把握各类资产轮动,也不知道怎么去甄别QDII基金里面持仓的美债风险大不大。可以看看我之前给大家推荐的管理型组合。

它是全球配置,严格自上而下(择资产——择仓位——择标的)

①宏观层面(资产)——不同的策略小组负责对应资产的研究:在现在的市场环境中究竟此类资产适用什么样的因子?通过模型给出此类资产看多看空及中性的观点。

添加图片注释,不超过 140 字(可选)

2.宏观层面(仓位)以风险预算模型为基础,对不同风险类别的资产进行战略性配置:

①.根据风险定价模型确定纯模型层没类资产当前的配置比例;

②.根据宏观策略研究团队给出该类资产的超配、标配或低配建议。

③.结合没类资产在过去N年的估值分位数,确定没类资产在配置区间的具体配置比例。

添加图片注释,不超过 140 字(可选)

3. 中观:基于宏观/中观数据的成长价值大小盘轮动策略,根据行业轮动模型得出当前重点配置的行业。

4. 微观:根据基金经理量化评分系统,分析全市场基金及基金管理人的投资绩效及策略特征。采取定性+定量的逻辑,优选基金。

我是今年2月黄金大涨看到这个产品,看到它有70%的仓位配置在黄金,不过当时没仔细研究,觉得它可能是追涨杀跌。

添加图片注释,不超过 140 字(可选)

后来通过不断地学习,发现之前的没有了解全面,这个产品虽然是去年2月才正式上线,但是从18年就开始运作了,只是以前是我们的自营产品,可以理解为帮公司赚钱的。主理人团队实际是公司已经打磨 近7年具备实盘业绩的团队。

添加图片注释,不超过 140 字(可选)

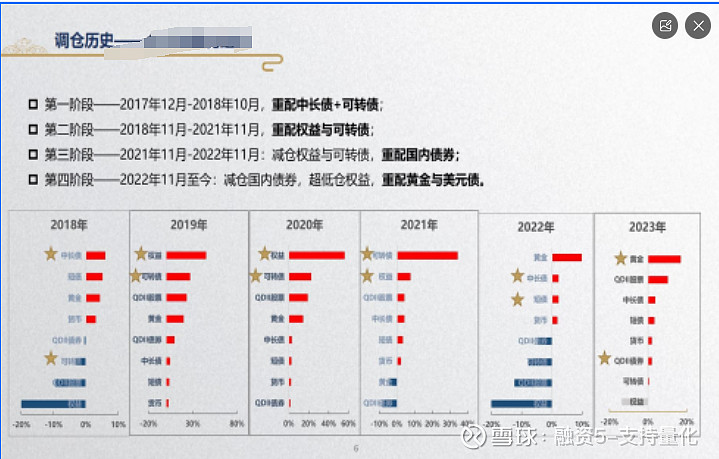

我们来看看全天候工具的调仓能力如何

2018年重仓中短债和可转债躲过全年A股大跌。

2019-2020权益市场有机会能抓住;而2022能清仓权益转而锚定黄金+美债;在2023大多已经担心黄金高位时持续持有黄金(并不是我之前理解的今年才买入黄金)

敢在去年7成仓持有黄金,并且取得收益,一定还是对自己的逻辑有很大的把握,且能执行。

添加图片注释,不超过 140 字(可选)

看它的历史有收益统计之后的收益表现。20年收益27.26%虽然跟万得全A差不多,但是2022年万得全A亏18%的时候,它加仓了中长债和短债全年只亏了3.76%,最大回撤只有5.26%。

总结一下,作为权益类工具,在较好的回撤控制、可控波动下提供了较好的收益性价比。

我在二月关注到之后,进了一点,主要是为了看它的收益走势(产品要求是买入之后才能看收益,否则只能看到业绩基准)。它上限半年左右,收益7%以上,还是很牛。

添加图片注释,不超过 140 字(可选)

不过这个产品的风格很激进,我们看历史收益也能看到,经常有年化30%左右的表现,最大回撤目前看接近10%。现在70%的仓位还是在黄金。如果看好黄金长期逻辑的可以配置10-20%的仓位。

【国金100稳健配置】

另外一个用来替代国内短债的(因为我觉得国内快速降息已经结束,短期为了保汇率应该不会再降了)

添加图片注释,不超过 140 字(可选)

之前也讲过这个产品,80%的中债+20%的A股、美股、黄金、原油组合。

成立了7个月左右,收益4.68%,按比例算,年化接近8%,而且最大回撤看上去1%都不到。(看红色线)

上次5月底调仓降了a股和黄金,加了美股,我在群里也说过,过了一个多月看,这个调仓还是很明智——这一个多月A股一直跌,黄金在横盘,只有美股在涨。说明对大类资产轮动拿捏的非常准。

我自己买了点这个试水,整体收益还是挺稳定的。虽然买了3个月只有1%点多的收益(主要受大A影响)但是相比大A确实稳定太多了。现在大A这反弹一点量没有,短期真是不太敢动。