随着汽车智能化的不断推进,国内外许多企业都在汽车电子领域积极布局并加大研发投入,行业竞争持续加剧

标点财经、投资时间网研究员 董琳

2023年,中国汽车出口量超越日本,成为全球第一大汽车出口国,中国汽车行业也从“整车出海”向“产业链出海”快速过渡。在此背景下,内国汽车零部件头部供应商——宁波均胜电子股份有限公司(下称均胜电子,600699.SH)实现了业绩反转。

财报数据显示,2023年均胜电子实现营收557.28亿元,同比增长11.92%;归属于上市公司股东的净利润(下称归母净利润)为10.83亿元,同比增长174.79%。2024年第一季度,公司实现营收132.78亿元,同比增长0.42%;归母净利润为3.07亿元,同比增长53.11%。

尽管业绩持续向好,但均胜电子却因在募集资金使用过程中存在违规行为吃到“罚单”。日前该公司及董事长王剑峰,董事、副总裁兼财务总监李俊彧,董事会秘书俞朝辉,收到中国证券监督管理委员会宁波监管局出具的警示函。

二级市场上,2020年至今,均胜电子已经从32元/股高点跌至如今的15元/股左右。或受上述消息影响,6月24日,该公司股价单日大幅下跌7.21%,报14.80元/股(不复权),创下近4个月股价新低,最新市值为214亿元。

2020年至今均胜电子股价变动趋势(元/股)

数据来源:Wind

违规使用募集资金被警示

均胜电子成立于2004年,业务布局覆盖汽车安全和汽车电子两大板块,其中公司汽车被动安全全球市占率排名第二。

2011年,均胜电子通过重组辽源得亨完成上市。上市后,均胜电子相继收购了汽车电子公司德国普瑞、德国机器人公司IMA、德国汽车零部件供应商Quin、德国TS道恩、美国汽车安全系统供应商美国百利得(KSS)、美国工业机器人及自动化系统公司EVANA以及日本高田部分业务。目前,该公司产品主要覆盖人机交互产品、车载互联系统、电子功能件及总成、汽车安全系统和新能源汽车电子等领域。

标点财经、投资时间网研究员注意到,不停的收购扩张,使得均胜电子频繁的进行定增融资。Wind数据显示,该公司从2011年至今已累计定增七次,实际募资金额合计约为151亿元。相比之下,上市至今,均胜电子累计进行现金分红约11.47亿元,定增募资金额是现金分红金额的13倍之多。

正是由于2020年的募集资金存在违规使用问题,均胜电子日前收到了宁波监管局出具的警示函。

据悉,2020年8月,均胜电子通过非公开发行募集资金25亿元,扣除承销保荐费用和其他发行费用后,公司募集资金净额为24.74亿元。其中17.74亿元用于智能汽车电子产品产能扩建项目,7亿元用于补充流动资金。根据该公司2024年3月28日公告,智能汽车电子产品产能扩建项目已于2023年12月31日达到预定可使用状态。截至2024年2月29日该项目已累计投入14.77亿元,节余募集资金3.56亿元。

经查,上述募投项目的主要实施方均胜电子及其全资子公司宁波均胜智能汽车技术研究院有限公司(下称智能汽车研究院),存在多次违规使用募集资金行为。其中包括违规将1.46亿元募集资金划转至一般户、未按规定用途使用募集资金、以自有资金代垫募投项目合作方应支付的募集资金等。

宁波证监局指出,均胜电子上述行为违反了有关规定。均胜电子时任董事长王剑峰,时任董事、副总裁兼财务总监李俊彧,时任董事会秘书俞朝辉,未勤勉尽责,对公司上述违规行为负有责任,宁波证监局决定对其采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。6月21日,上交所就募集资金使用有关事项向均胜电子发出监管工作函,督促该公司严肃自查,保荐机构切实履职。

盈利能力有所改善

作为整车行业上游的汽车零部件企业,近几年均胜电子的发展与汽车市场景气度密切相关。

2020年,该公司的全球业务伴随着疫情的扩散相继陷入停滞,紧接着是芯片短缺、大宗商品和全球运费价格的持续飙涨。在此情况下,2021年、2022年,均胜电子的盈利能力连续下滑。时至2023年,尽管面临零部件行业部分地区劳动力及能源成本上涨、下游汽车产量波动等各项外部挑战,但全球主要汽车市场产销量在全球汽车电动智能化转型、供应链改善、消费者需求恢复及库存补充等因素推动下持续复苏,均胜电子也通过优化全球产能布局、整合供应链、加强费用管控等方式实现了降本增效。

Wind数据显示,2019年至2023年,均胜电子的扣非归母净利润分别为10.06亿元、3.42亿元、-37.87亿元、3.14亿元、10.03亿元;扣非归母净利润同比增速分别为10.40%、-65.98%、-1206.81%、108.30%、219.21%,呈现较为波动的态势。在此背后,该公司毛利率表现也上下波动。据财报数据披露,均胜电子的销售毛利率从2019年的16%逐步下滑至2022年的11.96%,直到2023年才回升至15.09%。

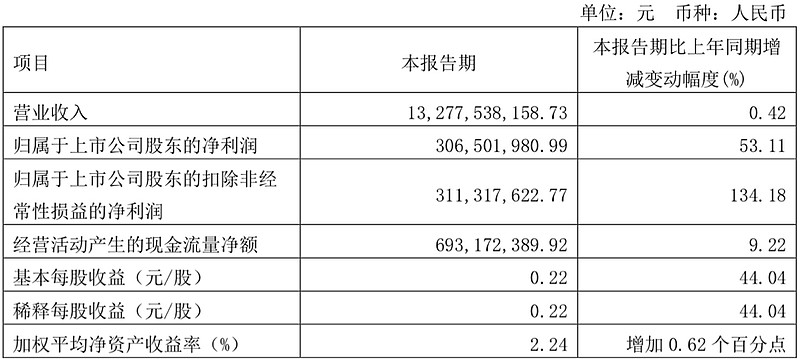

2024年第一季度,均胜电子实现营业收入132.78亿元,同比增长0.42%;公司实现扣非归母净利润、归母净利润分别约3.11亿元、3.07亿元,同比分别增长约134.18%和53.11%;整体毛利率为15.5%,同比提升2.5个百分点。

2024年第一季度均胜电子主要会计数据

数据来源:公司公告

政策支持下行业竞争加剧

业绩有所缓和后,今年6月25日,均胜电子宣布,子公司均联智行与华为终端BG延续全面合作协议。据悉,均胜电子的软件公司均联智行将通过打造HUAWEI HiCar一站式服务解决方案,为车企提供软件开发、语言支持、海外路测等多项专业的出海服务,持续提供效率赋能,助力推进HUAWEI HiCar平台在国内外市场的应用。

山西证券此前研报指出,该公司从2021年牵手华为深度合作,目前已成为华为鸿蒙座舱核心供应商,搭载于智界、问界、阿维塔品牌多种新车型,中性假设下,该机构测算公司华为座舱产品2024年、2025年分别贡献8.4亿元、30.8亿元营收。

标点财经、投资时间网研究员注意到,尽管盈利能力有所改善,但随着汽车智能化的不断推进,国内外许多企业都在汽车电子领域积极展开战略布局和加大研发投入,行业竞争持续加剧。

近期,智能网联车路云一体化政策频出,多地示范项目密集立项,北京、武汉、福州等地相继开启相关规划和建设工作,备案金额为170亿元的武汉“车路云”一体化示范项目获批。市场普遍认为,随着试点落地,智能网联汽车产业市场增长空间有望得到拓宽,自动驾驶与车联网将首先受益。

政策的支持让智能座舱领域和智能驾驶领域再次成为各方势力竞逐的焦点。目前在智能驾驶、智能网联领域同时布局的除了均胜电子外,还有德赛西威(002920.SZ),在车路云协同方面,经纬恒润-W(688326.SH)、东软集团(600718.SH)等企业也有所涉及。

许多车企也选择自行研发,以建立独特的竞争优势和节约成本。其中比亚迪(002594.SZ)的秦L搭载了由其自行研发的最新DiLink智能座舱车机系统和DiPilot智能驾驶辅助系统;小米集团-W(1810.HK)则直接投资了博泰车联网、昆山睿翔讯通通信和追锋汽车等公司,涵盖智能座舱企业的早期融资,旨在打造自家生态系统。在竞争持续加剧之下,均胜电子能否真正迎来困境反转?