财报显示,2023年雨润食品年度亏损约为2.01亿港元,相比于2022年2532.9万港元的亏损额扩大近7倍

标点财经研究员 辛夷

中国最大肉制品生产企业之一——中国雨润食品集团有限公司(下称雨润食品,01068.HK)近日公布2023年度业绩公告。

雨润食品成立于1993年,2005年登陆港交所,产品包括冷鲜肉、冷冻肉以及以猪肉为主要原材料的低温肉制品和高温肉制品,现有雨润、旺润、福润和大众肉联四大品牌。

财报显示,2023年雨润食品亏损额大幅增长。年报数据显示,年内该公司亏损约为2.01亿港元,相比2022年2532.9万港元的亏损额扩大近7倍。

从近几年数据来看,雨润食品收入也持续下滑。Wind数据显示,2020年至2023年,该公司营业收入分别为人民币128.0亿元、69.01亿元、19.32亿元、12.79亿元,2021年以来的营收同比增速分别为-44.52%、-74.38%、-34.75%。

归母净利润更是连年亏损,自2015年起,除2021年盈利25.02亿元外,其余年份该公司均为大额亏损。尤其2018年,一年时间公司亏损约达41.70亿元。2021年短暂的盈利也并未改变雨润食品的亏损趋势,2022年及2023年其归母净利润分别为-1343万元、-1.34亿元。

标点财经研究员查阅公司财报注意到,除净利润亏损外,2023年公司存货、应收账款均有所扩大,资产负债率高达168.12%,还有大笔银行借款逾期。未来雨润食品将何去何从?

业绩难有起色

作为中国肉制品行业“三大巨头”之一,雨润曾是与双汇、金锣齐名的存在。

1992年,公司创始人祝义财抓住市场缺少低温肉这一差异化契机,在合肥建立了肉食品加工厂,主打低温肉生产。随后,其后在南京创立了雨润食品。1993年至2013年间,雨润食品飞速发展,销售收入持续突破,祝义财也成为江苏省首富。

时至2014年,雨润食品肉制品被查出含致病菌;2016年3月,公司公告2015年度第一期短融资券无法按期偿付;此后四年,公司创始人亦因故无法参与公司治理。

在这一过程中,雨润食品逐渐走上亏损道路。2020年,公司宣布破产重整,虽然公司在2021年完成重整并实现盈利,但盈利也仅此一年,2022年公司又止盈转亏。

时至2023年,雨润食品营收持续下滑,亏损继续扩大。Wind数据显示,年内,公司营收实现12.79亿元,同比下滑34.75%;归母净利润为-1.34亿元,同比下滑881.85%。

从财报中细分的产品分类来看,雨润食品冷鲜肉及冷冻肉业务在2023年的销售额为9.80亿港元,同比减少41.3%;深加工肉制品销售额为4.45亿港元,包括低温肉制品收益2.71亿港元,高温肉制品的收益1.74亿港元,相比2022年均有所下降。

2023年,由于供应产能提升和消费恢复不及预期,国内生猪价格持续处于低位。雨润食品生猪平均采购价同比下降了14.5%,受此影响,该公司年屠宰量约50万头,比去年减少约19.8%。雨润食品在年报中表示,2024年,供应压力仍然存在,而消费需求回暖速度较缓慢,将使生猪价格持续承压。

行政开支大幅增长

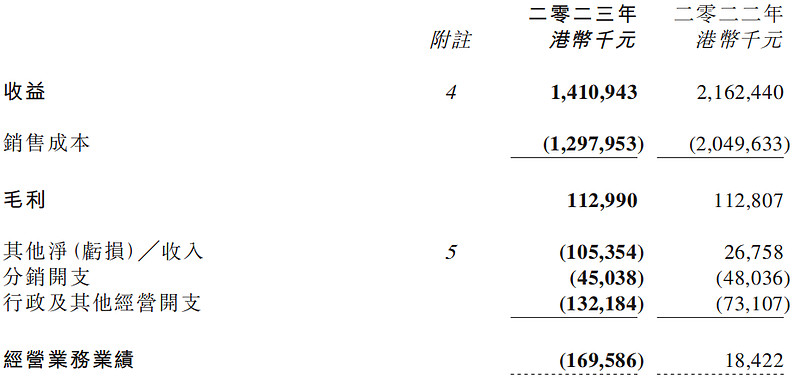

好消息是,雨润食品2023年毛利实现1.13亿港元,毛利率为8.0%,较上年的5.2%上升2.8个百分点。该公司表示,年内公司聚焦毛利率较高的“哈肉联”系列品牌业务,带动低温肉制品毛利率的上升,使得公司整体毛利率有所提升。

2023年,在上游业务方面,雨润食品冷鲜肉和冷冻肉的毛利率分别为2.0%和-3.5%,2022年分别为1.6%及-0.6%。上游的整体毛利率为1.2%,比上年的1.3%稍微下降0.1个百分点。

下游深加工肉制品方面,低温肉制品毛利率由2022年的18.0%大幅升至2023年的29.4%;高温肉制品毛利率从2022年的18.8%轻微下降至17.9%。下游整体毛利率为24.9%,较上年的18.4%上升6.5个百分点。

不过在毛利率增长的同时,公司净利率依然大幅下降。2023年,雨润食品净利率为-14.27%,相比于2022年的-1.17%下降约13个百分点。

雨润食品经营费用包括分销开支和行政及其他经营开支。2023年,该公司的经营费用为1.77亿港元,在营收中占比12.6%;2022年的经营费用为1.21亿港元,占比仅为5.6%。

标点财经研究员注意到,雨润食品2023年度的行政及其他经营开支大幅增长。年报数据显示,2023年,该公司行政及其他经营开支为1.32亿港元,在公司经营费用中占比约74.58%,相比2022年的7310.7万港元增长近一倍。

对于此项费用的大幅增长,雨润食品在年报中并无过多说明。但行政及其他经营开支一般要根据公司的实际情况和经营目标进行综合考虑,确保合理性和科学性。在营收全面收缩的现状下,雨润食品行政开支却大幅提升,具体原因仍值得关注。

2023年雨润食品收益及毛利情况

数据来源:雨润食品2023年报

资产负债率高达168.12%

在雨润食品近三年营收大幅下降的背后,公司存货及应收账款都呈现扩增趋势。2021年至2023年,该公司存货分别为1.21亿港元、1.17亿港元、1.46亿港元,应收贸易账款及其他应收款项分别为3.14亿港元、3.91亿港元、4.53亿港元。

公司存货及应收账款周转率亦下降明显。数据显示,2023年,雨润食品存货周转率为9.86,2021年这一数据为21.99;应收账款周转率为3.35,2022年这一数据为6.14。

随着雨润食品持续亏损,公司资产负债率也居高不下。公开数据显示,2015年以来,雨润食品资产负债率逐年增大,2019年的资产负债率首次突破100%,为113.60%;2023年的资产负债率高达168.12%。

截至2023年末,雨润食品流动及非流动银行借款分别为4.46亿港元、2202.90万港元,而该公司仅维持现金及现金等价物3929.80港元,并不足以覆盖借款。

更重要的是,截至2023年末,雨润食品4.37亿港元的银行借款连同应付利息2.63亿港元已逾期。此外,某中国境内银行向该公司旗下一家附属公司展开的诉讼尚未完结,并要求实时偿还4.37亿港元的银行借款。根据法院判决,该附属公司须偿还的银行借款连同应付利息共5.06亿港元。

在业绩持续下降的状况下,未来,仅清偿债务或已足够让雨润食品头疼了。