2023年,东方集团归母净利润预计亏损10亿元至15亿元,亏损规模同比扩大

标点财经研究员 吕贡

会计处理的差错,导致东方集团股份有限公司(下称东方集团,600811.SH)连续三年多陷入营收虚增旋涡,这一情况也引发监管部门注意。

上交所向东方集团下发的针对该公司及公司时任财务总监的监管警示决定显示,由于东方集团前期部分会计核算和会计处理存在差错,导致该公司2020年至2023年前三季度期间多份财报披露的营收出现虚增情形。

东方集团上述行为违反了公司财报披露的相关规定,时任财务总监党荣毅作为该公司财务事项主要负责人,未勤勉尽责,对该公司这一违规行为负有责任。鉴于此,上交所决定对东方集团及该公司时任财务总监党荣毅予以监管警示。

在收到监管警示前,东方集团披露过一则更正公告。公司称,“在以前年度,公司基于自身在农产品购销业务领域的渠道及信息优势,向部分业务下游客户与上游供应商提供农产品供需、数量及价格信息适配等代理服务,公司在实质上未完全承担对应商品的存货风险和价格风险,存在一定代理人身份特征。”随后,该公司调整了前述业务营收的确认方式,从“总额法”调整为“净额法”。

上述会计差错更正后,东方集团2020年半年报、年报分别调减营收3.36亿元、7.62亿元,分别占更正前营收的5.02%和4.93%;2021年半年报、年报分别调减营收3.35、14.59亿元,占更正前营收的比例分别为4.93%和9.61%;2022年半年报、年报分别调减营收8.58亿元、17.11亿元,分别占更正前营收的14.38%和13.19%;2023年一季报、半年报和三季报分别调减营收3.22亿元、5.40亿元和8.32亿元,分别占更正前营收的14.24%、13.98%和12.96%。

东方集团表示,除了营收,公司本次会计差错更正还相应等额调减了营业总成本,其他财务指标未受影响。

继续预亏

近几年,东方集团业绩渐显出颓势,经过会计差错更正后,这一颓势更加明显。数据披露,东方集团2021年、2022年营业收入分别较上年同期下降6.63%和17.95%,均较更正前降幅拉大。时至2023年前三季度,公司营收同比降幅达到36.10%。

值得关注的是,营收连降期间,东方集团同期盈利能力也在走弱,甚至由盈转亏。2021年,该公司归母净利润同比降超800%,出现自公司上市来的首次年度亏损,净亏去17.19亿元。次年,该公司亏损规模有所收窄,但归母净利润仍亏去9.96亿元。

针对两年连亏,该公司将原因归结为计提资产减值损失、投资性房地产公允价值变动、公司油脂加工业务收入下滑、子公司国开东方亏损,等等。

东方集团最新披露的业绩预告显示,2023年全年,公司将继续预亏,预计归母净利润亏去10亿元至15亿元,亏损规模同比扩大。对此,该公司将原因指向主业现代农业及健康食品产业发展不景气,以及受行业大环境影响,公司房地产板块表现欠佳。

具体来看,东方集团2023年油脂业务亏损规模同比大幅收窄,但由于国内市场消费持续低迷,该公司油脂进口加工业务实际榨利与预期仍存在差距。并且,受国内玉米价格持续下跌,水稻原材料价格上涨及市场信用风险增加等因素影响,该公司大宗农产品贸易及品牌米销售毛利率均出现下滑。

房地产板块方面,2023年,东方集团子公司东方安颐(北京)城镇发展投资有限公司严控费用成本,积极推进房地产资产相关处置工作,但由于房地产市场下行、市场信心恢复缓慢等影响,公司房地产相关资产处置未达预期、未实现相关收入以及房地产合作项目亏损,导致东方集团房地产板块预亏额同比增加。

此外,东方集团对截至2023年末存在减值迹象的资产进行初步减值测试,预计该公司全年将计提减值总额合计约7亿元至11亿元,其中房地产合作项目预计计提减值金额5亿元至9亿元。

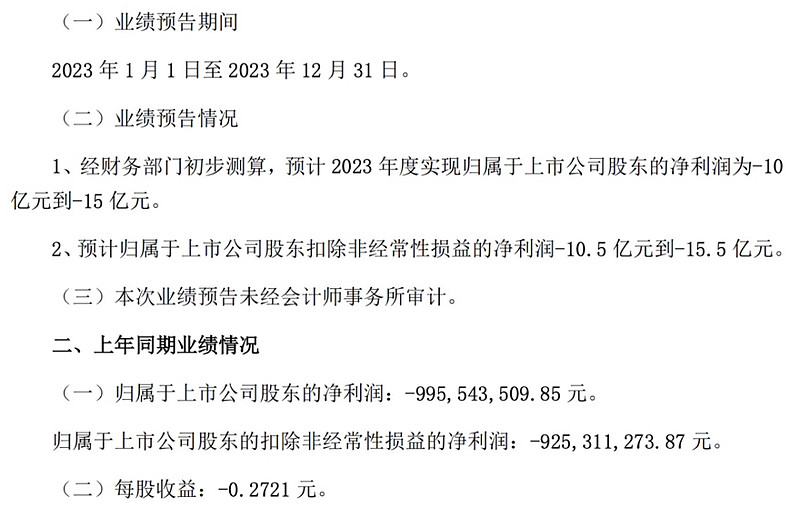

东方集团2023年业绩预告及上年同期业绩情况

数据来源:公司公告

主业受困

东方集团主营现代农业及健康食品产业,主要为农产品加工销售,包括大米、油脂、豆制品的加工销售,农产品购销以及农业供应链服务等。近年来,该业务所贡献收入构成东方集团九成以上营收。因而,该业务的盈利能力,直接关乎东方集团整体业绩。

拉长时间线可见,东方集团的业绩下行并非2023年才出现,而是自2021年开始便渐显出苗头。分析认为,这与该公司上述主营业务下行直接相关。

数据披露,东方集团农产品加工与销售收入从2020年145.98亿元一路降至2021年135.76亿元、2022年110.91亿元,短短两年时间,缩水超30亿元。与此同时,该业务的毛利率也在持续下滑,2020年至2022年分别为2.84%、1.72%和-0.41%,由正转负。

标点财经研究员注意到,在2021年以前的几年里,东方集团现代农业及健康食品产业处于稳定开展、扩张阶段。发展至2020年,该公司大米、油脂、豆制品加工及其他农产品购销均展现出优异表现,其中油脂加工表现尤为突出。2020年,得益于原材料采购渠道优势和成熟的销售体系,以及期现结合锁定利润,该公司东方银祥油脂加工销售业务超额完成当年度经营收入和利润计划指标,营收同比增长108.44%至29.19亿元,净利润同比增长172.92%至1.59亿元。

进入2021年后,东方集团油脂加工业务突然遭遇困境。该公司东方银祥油脂全年收入仅同比增长12.57%至32.86亿元,而全年净利润由盈转亏,净亏损0.93亿元。对此,东方集团解释称,主要由于“受全球通货膨胀和产地气候等因素影响,主要原料菜籽等进口价格大涨,而产成品受到消费降级和政策影响,价格上涨比例不及原材料价格涨幅,进口油菜籽加工业务出现倒挂。”同年,该公司大米加工、豆制品加工及农产品购销业务也均受到不同程度冲击,各业务收入或同比出现下滑、或同比增速放缓。

发展至2022年,东方集团油脂加工业务似乎仍未走出困境,东方银祥油脂全年收入由增转减,同比下降42.26%至18.97亿元,归母净利润更是扩大亏损,净亏去4.55亿元。这一年,菜籽压榨利润仍呈现倒挂,且消费需求持续走低。另一边,该公司大米加工销售收入同比继续下滑,银祥豆制品、其他农产品购销收入的同比增幅均仅有个位数。

需要注意的是,东方集团的地产板块表现同样欠佳。数据披露,2019年至2022年,该公司土地及房地产开发收入除2021年同比实现增长外,其余年份同比均处下滑。

那么,主业受困而房地产板块亦成重负的东方集团,未来路该怎么走?在2023年业绩预亏报告中,该公司表示,“公司将持续优化主营业务结构,加强风险管控,提升经营质量,加快推进海水提钾项目,增加主营业务新的利润增长点。”至于房地产板块,该公司则计划“继续尽全力盘活存量土地资产,加快资产变现,减少损失。”