之前说过,地惨整体严重低估。A股+H股的一、二线的众多标的都是低估+成长。雪友们也是萝卜白菜各有所爱。之前没怎么关注金科,最近抽时间看了一下,看点不少。

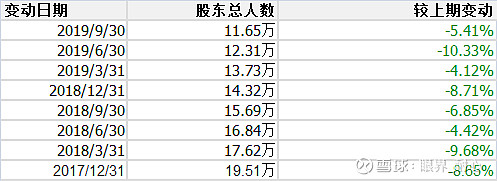

一、股东人数不断集中。

连续8个季度下降。19年Q3相对于17年末,股东人数下降了40%。

二、近3年,股价表现严重落后于利润增幅。

截止目前的最近3年,股价上涨57%

最近3年,净利润累计增长330%

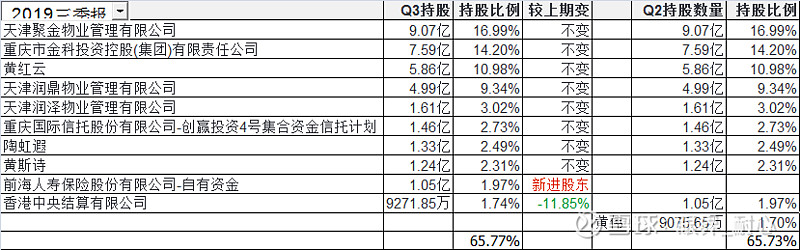

三、前十大股东有故事。

实际控制人黄家和老孙股权极其接近,都在30%左右,争夺控制权。油条哥Q3加入,意图未明。

四、最新的员工持股计划箭在弦上

根据最新公告,员工持股计划要买入25亿左右。由于推迟了6个月,本次我预计会很快开始动手。董事会已经通过,待12月20日临时股东会通过后就可以开始了。

注意:今天市值380亿,黄家和老孙就占了6层。很明显这部分涉及控制权之争,不会动。也就是只剩下40%,市值只有150亿左右了。这部分还包含了油条哥已经占的坑。 所以如果25亿全部通过二级市场买入的话,相当于要买入流通盘的17%,画面大家自己想一下。

五、前面其实都是股东或博弈层面,之前大家谈的比较少,我摆在前面。最关键的其实还是金科本身的基本盘,这个大家分析的比较多了,我大致列一下。

1、巨人的销售,婴儿的市值,弹性十足。

借一哥们的图,近3年高速成长。

预期19年权益销售1400亿,现在市值380亿。PS不到0.3,19年前瞻pe小于3。

2、土地分布、货值增加,我不具体列了,大家可以看克尔瑞和公司报告。基本上明年后年增长的后劲还在。

3、公司近几年分红十分靠谱,超5%。

4、物业也在上市公司体内,占比75%左右。

最后,也有些瑕疵,有球友也指出了,主要是黄家有些坑。

但我个人认为总体问题不大,对比来看,目前的金科非常值得买入,并且根据我前面的分析,现在就是一个极好的时机