一、熟悉中国互联网的一个重点板块的发展历史——电商行业的发展历史。

摘录《中国电商行业发展历史》

电子商务在中国历经三十年发展,已经成长为国民经济运行体系的重要环节,横跨三大产业,渗透进入人民生活的各个角落。

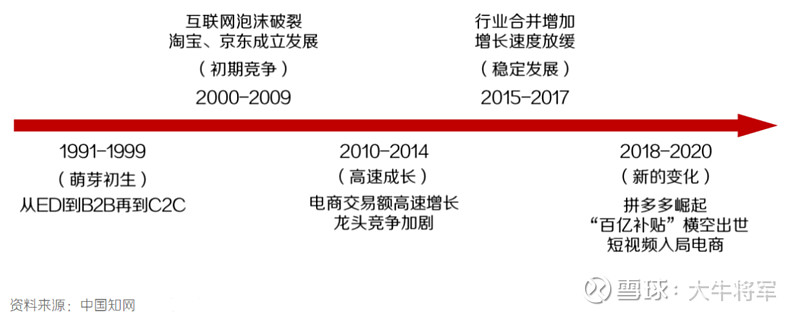

萌芽初生阶段(1991-1999 年)。EDI 电子商务是电商行业的最初雏形。1997 年,我国最早的两家电子商务公司:中国商品交易中心和中国化工网分别上线,B2B 业务开始逐步得到发展。

1999年,国内第一家 C2C 电商 8848 正式成立。同年8 月,易趣网成立。11 月,当当网成立。1999 年9 月,招商银行率先在国内全面启动“一网通”网上银行服务,成为国内首先实现全国联通“网上银行”的商业银行。这一时期的中国电商行业仍处于萌芽引入阶段,真正的互联网应用市场还没有形成雏形,电子商务环境远未成熟,网络零售也才刚刚起步。

初期竞争阶段(2000-2009年)。2000 年国际范围内的互联网泡沫破灭导致了我国电子商务也受到巨大的影响,8848 逐步没落,易趣被 eBay 收购,一大批新兴的电商网站关闭。

但是机遇与挑战并存,2003 年,中国电商发展史上最为重要的两家企业淘宝网、京东相继成立。易趣与淘宝之争是电商发展史上第一次激烈的同业竞争,淘宝网以免费策略与行业老大易趣开展竞争,在 3 年的时间里,淘宝在这次竞争中大获全胜。在这一阶段中,C2C 也逐步成为当时我国网络购物市场(包括 B2C 和 C2C)的主流商业模式。

2008 年我国成为全球网民最多的国家,电子商务交易额突破 3 万亿元,2009 年网购人数突破 1 亿。

高速成长阶段(2010-2014 年)。2010 年,淘宝迎来第二个双十一购物节,GMV 规模从 2009 年的 0.5 亿元猛增至 9.36 亿元,双十一当天共有 2100 万用户参与了这次历史级别的购物节,全天诞生了 181 家百万级店铺。

2011-2014 年电商交易额继续高速增长,其中网络购物市场依然火爆,占社会商品零售总额的比例大幅度提高,双十一已经成为行业独有的网络购物节。在这一时期,苏宁易购、京东、国美等电商巨头发起了最为激烈的电商价格战,行业在竞争中高速成长。截止 2014年年底,中国电商行业已经全面超越欧盟、日本等经济体,部分领域甚至超越了美国。

稳定发展阶段(2015-2017 年)。以腾讯和京东的战略合作达成成为标志,2015 年起,资本推动下的激烈竞争正式结束,多领域的电商平台纷纷走向合作。

2015 年出现的从美团大众点评、携程去哪儿、滴滴快的、58 与赶集等生活服务电商均实现了合并。2015-2017 年网购人数、电商交易总额、网络零售交易额与 2010-2014 年相比规模明显增大,但增长速度放缓。电商市场由蓝海逐渐变为红海,发展进入相对稳定的阶段。

新的变化阶段(2018-2020 年)。这一阶段之前,淘系与腾讯系京东已经基本坐稳了行业的前两位座次,随着行业发展逐步成熟,两家巨头的规模逐渐扩大,整体增长速度慢慢放缓。

进入 2018 年,拼多多的迅速崛起打破了这一平衡,2018 年,成立仅 2 年的拼多多的用户数突破 3 亿,GMV 突破 4700 亿。2019 年,拼多多推出“百亿补贴”这一在电商发展历史上具有重要意义的营销活动,也拉开了又一轮电商行业的激烈竞争。

也是在 2018-2020 年,短视频领域迎来爆发,两大巨头纷纷入局电商领域,成为行业在几年内少有的新进大型玩家。电商行业在经历短暂几年的平稳后,持续迎来新的变化。

电商是“人-货-场”三大核心要素构成的商业体系。

不论是最早期的 B2B,还是发展过程中不断涌现的 B2C、C2C、O2O 等等,电商扮演的最核心的作用从未改变,即搭建具有置信度的平台,链接供给侧与需求侧,最终达成交易。

在实现这一基础作用的过程中,电商的商业体系包含三大核心要素,即“人”、“货”、“场”。

具体来讲:

“人”:购买者

“货”:商品和服务,背后的提供者包括商家、品牌及供应链

“场”:平台构建的交易场所,包括交易场景及交易服务

随着中国电商发展至现阶段,综合型电商所能承载的作用已经能覆盖品牌推广、新品测试、数据积累等更多方面,但是其核心的作用依然是达成交易。这一方面是由于作为一种销售渠道所必要的功能,另一方面是扩展性的功能均需要交易达成甚至是反复多次交易达成后才能实现。 当三要素同时齐备时,交易可达成, 即“人”在“场”内获得相匹配的“货” 。

- 转载请保留原文链接:网页链接

(以上纯属于摘录转载)

提示:为什么投资中国互联网行业需要知道中国电商的发展历史?也就是现在所看到的一些变化,其实过去一直存在。而一些大v所说的“内卷”,纯属于一些人偏见的看法。

二、投资中国互联网指数相关的ETF/LOF基金的趋势——差异化与权重设计

(中国互联网50指数最近5年的走势图)

(中国互联网指数最近8年的走势图与纳指、沪深300、恒生指数对比)

从2012年到2021年中国互联网指数,可以看到历史回撤都是比较大的,偏向激进,整体趋势跑赢沪深300、也跑赢纳指、恒生等宽基指数。

在投资中国互联网行业指数基金,目前主要有:中概互联网ETF(全称:易中证海外中国互联网50指数ETF——成分股设计,腾讯控股与阿里巴巴占有54%的权重,其次是美团)、中国互联(全称:交银中证海外中国互联网指数LOF——目前最大权重依然是腾讯、阿里、其次是美团、拼多多)、恒生互联网ETF(全称:华夏恒生互联网科技业ETF——最大权重股是小米集团-W,其次是快手-W、阿里巴巴-SW、美团-W、腾讯控股)。

当然,也有一些互联网ETF,如:互联网50ETF(全称:华泰柏瑞中证沪港深互联网ETF)、互联网ETF(全称:富国中证移动互联网指数LOF)等,个人觉得这几个指数的编制以及成分股权重的设计不是很合理,不具有行业代表性,很少关注,有些人想要追求差异化的也是可以留意的。

我个人觉得长期跟踪中国互联网50指数、中国互联网指数,对应的中概互联网ETF、中国互联LOF,会相对靠谱一点。而恒生互联网ETF,有点类似恒生科技指数,可能会偏向恒生科技的跟踪,其他的几个设计可能不是很合理,有点偏向混合型风格。(注:以上纯属个人观点,勿盲目操作)

投资中国互联网行业指数ETF基金,一定要记得:所有的行业指数都存在一个通病,就是高回撤风险,相对一些主动型LOF基金的回撤还要大很多,这个是所有行业指数ETF基金,都要知道的一个特征。

场外也有一些优秀的QDII主动混合型基金,参与投资中国互联网行业个股的。如:华夏移动互联混合人民币(002891),主要偏向H+A+美,三个市场的混合型投资。其中,广发全球精选股票 (270023)、南方香港成长 (001691) 、国富大中华精选混合(000934)等优秀的场外混合型基金都有少量的参与中国互联网行业个股的投资机会。

分散投资,不同比例的配置场外优秀的混合型基金,也是寻找差异化投资策略的一种方法。(注:QDII场外基金,属于T+2交易,费用高,不是很适合短线交易人群)

后续,应该还会有很多恒生科技、沪港深科技等细分科技指数ETF基金的上市,也会参与到中国互联网行业的投资机会中。如:华夏恒生科技指数ETF(513180)、华安中证沪港深科技100ETF(517360)、广发中证沪港深科技龙头ETF(517350)等。

毕竟,中国的ETF市场发展趋势也会越来越大,目前美国ETF规模已经达到5万亿美元,相当于人民币35万亿左右,也是全球主要的ETF投资市场。

腾讯系——中国互联网社交巨头

阿里系——中国互联网电商巨头

腾讯,主要优势依然是社交领域,特别是微信、QQ,依然是中国最大的社交平台。

腾讯最近几年不断的加大筹码投资,布局多个电商领域,曾经火爆的腾讯QQ商城(拍拍网)是仅次于淘宝的中国第二大网上购物平台,至今已不存在,在与阿里的竞争中倒下了,最后只能通过投资股权的方式进入电商领域,如:京东、美团、拼多多、唯品会、快手等都是腾讯系的不同商业模式的电商布局。

虽然拼多多在这几年,通过模仿复制淘宝过去的低价路线模式,拥有了大部分淘宝同类的客户群,其实在业绩上看,拼多多依然属于烧钱维持,后续也会面临更大的竞争挑战,包括曾经QQ商城走过的路。互联网电商行业没有长期业绩支撑是很容易垮掉的,这个在之前已经有过许多案例。

阿里,主要优势依然是电商领域,特别是阿里巴巴、天猫、淘宝,依然是中国最大的电商平台。

阿里巴巴的成功依然是电商核心战略布局,包括在电商细分中的批发、外贸、国际贸易等版图,目前除了美国的亚马逊,国内没有任何的竞争对手,同时在支付领域阿里也是国内领先,特别是互联网金融、大额支付交易比腾讯更具有优势,这个也是阿里的电商核心优势之一。

虽然阿里最近几年也在不断加大社交领域的布局,如:新浪微博、钉钉、陌陌、灵魂等不同商业模式的社交平台,但是活跃用户、知名度,依然不及腾讯的微信、QQ。

腾讯与阿里都有很多共同的细分领域,实际的贡献值很小比例,大部分属于股权投资,有些属于尝试的扩大商业版图与收购一些标的作为战略布局。

如:腾讯系的美团,阿里系的饿了么;腾讯视频、阿里系的优酷视频;腾讯音乐、阿里系的千千动听;腾讯地图、阿里系的高德地图;腾讯系的快手,阿里系的淘宝直播;腾讯系的QQ浏览器,阿里系的UC浏览器;社区优选中腾讯系的美团优选、多多买菜,阿里系的盒马生鲜、淘宝买菜,等等。

几乎腾讯能想到的,能参与的,后来阿里也几乎都会参与;几乎阿里能想到的,能参与的,后来腾讯也都会参与。

只不过国际贸易领域,腾讯一直没能与阿里竞争,这可能是阿里最大的一个优势之一,阿里巴巴诚信通、阿里巴巴国际站、淘宝全球速卖通等都是中国最大的电商贸易平台,也是阿里在电商领域除了天猫、淘宝之外的另一大版图。

当然,在游戏领域,阿里一直没能与腾讯较量,这可能也是腾讯最大的一个优势之一,社交平台的优势就是能提供各种不同的娱乐工具来获得大量的流量与商业转化率,其中,互联网游戏,手游等,是腾讯主要的利润来源之一。

不管怎样,对于大多数普通投资者而言,持有中概互联网ETF,就相当于投资了腾讯与阿里。而对于想要参与中国互联网行业差异化投资的,部分投资者是可以分散投资,布局不同比例的QDII主动混合型基金或相关联的互联网科技ETF/LOF。

我依然是长期看好中国互联网行业的发展趋势,未来机会与挑战更大,波折也会经常有,慢慢来,长期投资,长期跟踪,是最好的策略之一。

首发,大牛将军微信公众号,可以关注,方便阅读。

推荐阅读: