1,好医保的拒赔,既往症

整个案例比较简单

投保人给母亲买这份医疗险时,是符合好医保极宽松的三条健康告知的。

但却忽视了好医保的条款杀器-免责条款。

保险的理赔与否,有三大方面:

一是保险责任,二是健康告知,三是免责条款。

后2条容易被极大的忽视,特别是最后一条。

没有告知审核的既往症,医疗险通常免责,涉及既往症的理赔基本不会赔付。

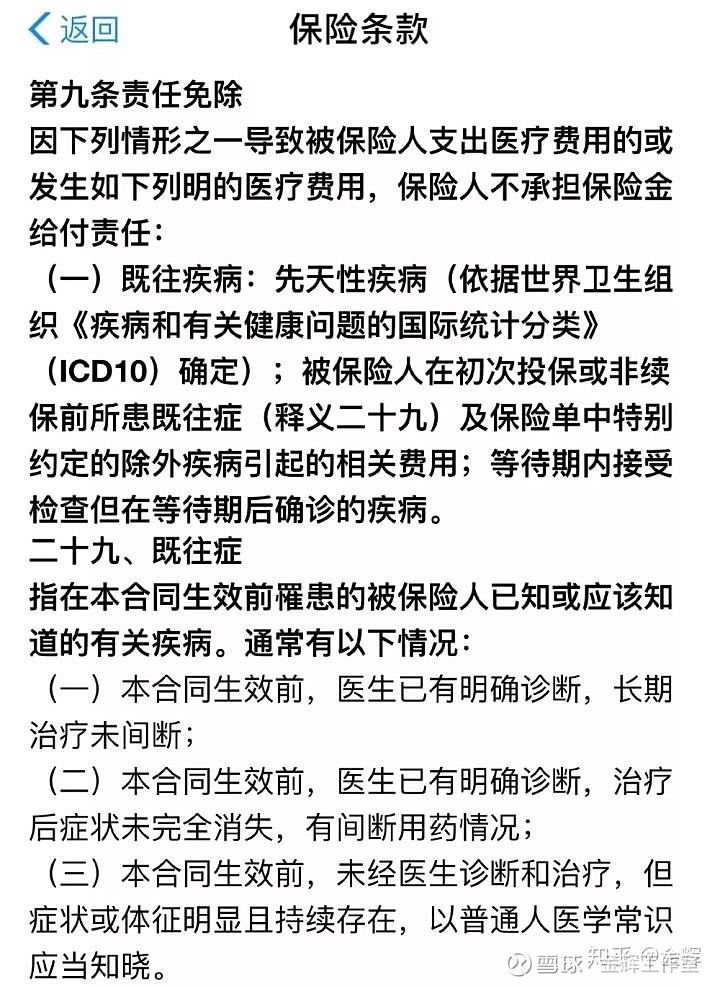

看看好医保的免责是怎么样

这是支付宝界面最新的条款。

其实也可以看到好医保至少更新变动了三版条款。

原版的既往症定义范围很广泛,“投保前2年内已经存在的疾病,症状或体症”

本案既往症:第三条, 合同生效前,症状或体症明显且持续存在。一年的便血,便属于这个范畴了。

客户出险申请理赔的疾病是“结肠癌”,而好医保依据免责条款,判定属于既往症引起的责任,而给出拒绝赔付结论。

即使健康告知没有问及,但涉及到既往症范围,一样可能会拒赔。

可见免责条款是好医保的一把尚方宝剑,以至于有相关质疑说好医保宽进严出,先把保费收进来,理赔再定论。

2,“支付宝好医保系列值不值得买呢?”,某社群这一提问爆出了另一个拒赔案件。

2011年,李先生因左耳中耳炎手术治疗;

2019年1月,李先生投保了好医保.长期医疗;

2019年2月,李先生因中耳炎复发,再次入院手术;

2019年3月出院,自费接近22000元,向保险公司申请理赔。

但保险公司以既往症为由拒赔。

这个拒赔案例,也同样是以既往症免责而拒赔。

好医保的健康告知没有问及这些,而既往症的定义范围十分宽泛,既往症不赔的条款隐藏又极深。

非常容易让人觉得符合健康告知就能赔。

3,如果投保时不符合健康告知,或涉及健康告知的内容没有作进一步核保确认(智能核保或人工核保),和对该产品的既往症条款,没作更多了解,理赔很容易出现纠纷(拒赔)

保险的水,是真深。不仅在销售上,也在产品上。作为一般客户,作难去判断自身健康情况是否能够放心的投保,比如好医保。毕竟健康标准体(从未有过医疗情况或不适)的人很少。

大部分是体检或健康情况不太好才会主动买保险,而如果买的保险不够靠谱,这是十分可怕的。

如何避免这种可能的情况呢?

仔细慎重的核对健康告知,是否完全符合。如不符合,或不确认完全符合,应当进一步做智能核保,或人工核保,得到明确的核保结论,再进行投保,是最稳妥的。同时了解该医疗险的既往症条款。

因为这样能避免免责条款这种不确定的纠纷。

------------------------------------

公众号上回复 平安 友邦,即可查看相关文章