2019.11.27更新(首发公众号:金辉工作室)

一款好的养老年金,一定是目前仅有的高预定利率4.025%的产品。

也一定保底(保证)高领取的产品。

一定要远离分红,远离万能中档,远离收益率低等骗局。

本文介绍三款目前各方面最好的年金产品

君康颐养金生 君康颐养一生 招商信诺自在人生

从IRR,累计养老金领,现价,身故保险金和特别功能等几个方面展开(多图多表)

最后附2020各家公司年金统计表

年金保险一般可分为两类:快返型(即期年金)和养老型(延期年金)

如从交费5年后开始领取的就是属于快返型。

如交费若干年后,从60岁开始领取年金的养老型年金。

本文三款年金都属于养老年金类型。

还可以继续划分成2个类型:

1、 高领取、低现价

2、 低领取、高现价

其中现价是现价价值(退保金)的缩写,年金险中的现价是非常重要的一个指标。

以官方计划书演示来分拆这些“专业”名词

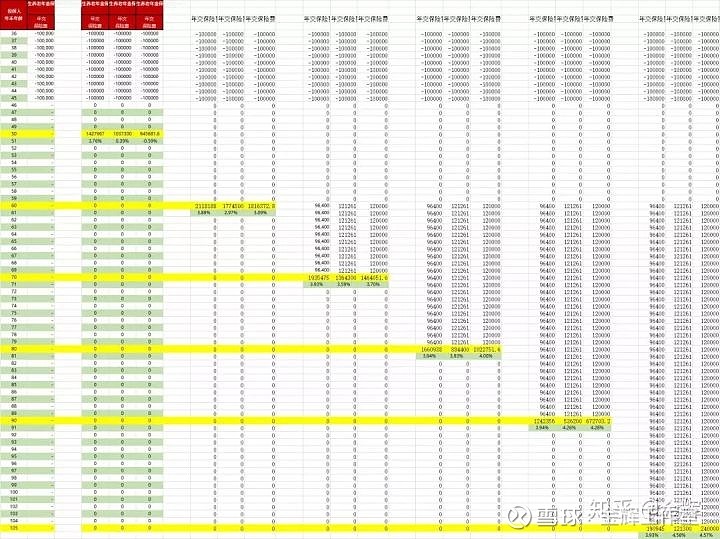

此计划书是以35岁年交10万10年交费为例子。

交费完10年未,保单现价110万。10年交费,此款回本时间在第8年。

现金价值是用来体现保单灵活性的重要功能,需要资金时。可贷款现价的80%,可部分领取,可全额退保,都是以现价来实现。

领取养老金,是购买年金保险的初衷,目的和未来的规划。

确定型养老年金在投保时, 这些利益就能保证下来, 是买养老年金最放心的地方。

养老年金一定是绝对的安全,稳健去实现养老规划,而非是分红与万能等不确定的利益。

君康颐养金生和颐养一生,招商信诺自在人生这三款产品都属于上面所说,不计入万能账户。

万能账户是在主险年金领取部分,不领取可进入万能账户再次以保底利率来复利滚存。如果此三款产品附加万能,整体收益情况会更高。不过这不是我们买养老年金要着重考虑的指标。

以下都是确定保底保证利益。

以下都是以35岁女性10万10年交费,60岁开始领取养老金来演示

1, IRR

IRR是现金流时间线回报的测算重要指标

三款产品如下:

换个能看趋势的图表

35岁投保,以80岁来看,3款产品IRR都在3.9%-4%之间。

是某些大型公司开门红产品的收益2倍以上,也就是说如果你买的是那些产品,有可能拿到的只有一半的利益。另一半被保险公司吃了?

为了说明IRR不是我瞎写的,看下枯燥的计算过程

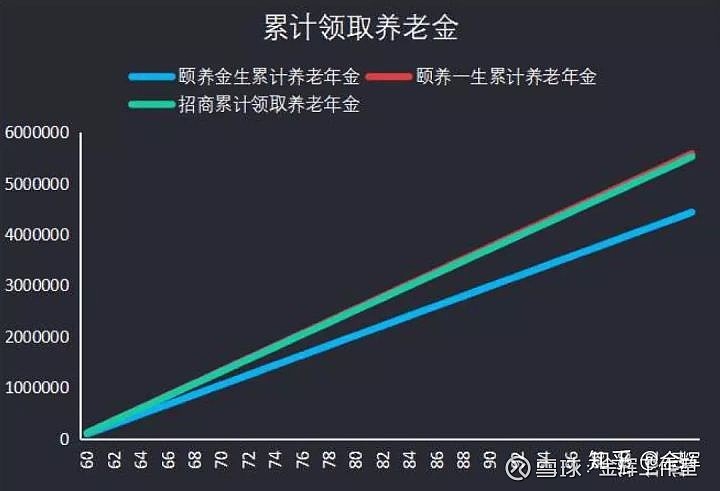

2, 领取

累计养老金领取,其实这个是一目了然的。

君康颐养金生,从60岁开始每年领取9.6万至终身,保证领取20年,保证领取192.8万。

君康颐养一生,从60岁开始每年领取12.1万至终身,保证领取20年,保证领取242万。

招商自在人生,从从60岁开始每年领取12万至终身,保证领取20年,保证领取240万。

最高的当然是颐养一生。

颐养一生之后紧跟的是招商自在人生,所以在图表上他们几乎重叠。

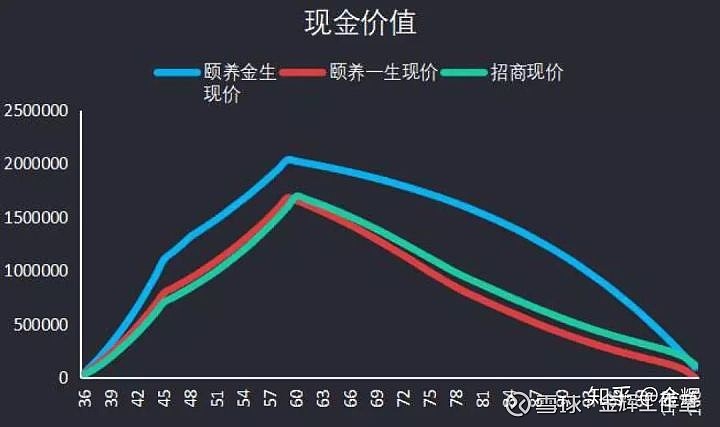

3,现价

从图表1,IRR上也能有体现,初期自在人生 低于 颐养一生 低于 颐养金生。也就是他们二款年金的回本时间更长。

自在人生现价超过100万在第16年,颐养一生在第15年,而颐养金生在交费第8年已经回本。

图表上,颐养金生在各个初期,中期,现价都于高于另外二款,而后期更是差距明显。

从整个保单周期上,颐养金生的现价是最高的。而且高出不少。

在保单贷款(现价的80%),部分领取或全额退保上,都是在现价的体现。

以解决保单的灵活性,而非成为一笔只能每年领取的“死钱”

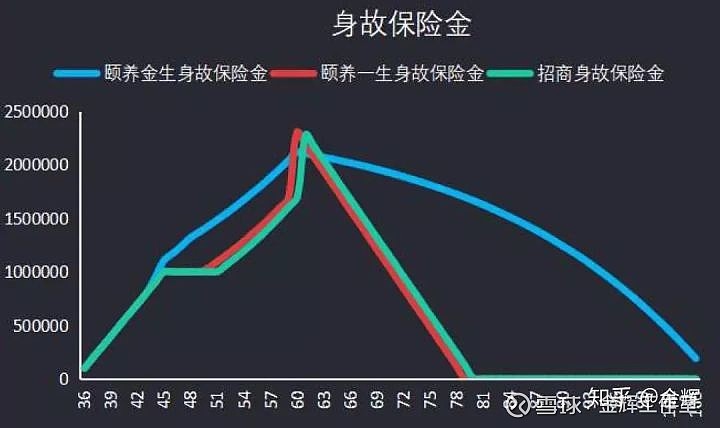

4, 身故利益

身故利益是和现价是有关的。

如开篇所说年金类型,低现价,高领取,这一类,后期是低身故。如颐养一生和自在人生。

养老年金,在被保险人持续领取养老年金和对现价的使用后,被保险人身故还可以赔付一笔钱给受益人,就是身故保险金。

图表上看,颐养一生和自在人生

从80岁开始便不再提供身故保险金,也即是身故没有赔付给受益人(家人)

颐养金生还能有一笔赔付给受益人(家人)

其实自在人生和颐养一生几乎是同一产品,没有太大的区别。

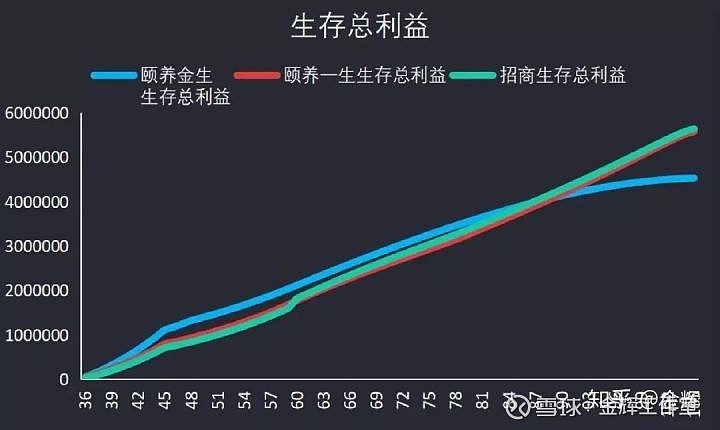

再来一个综合对比,总生存利益的(现金+累计领取养老金)

再通过招商自在人生的计划书可以看到,自在人生的现价是高于同年度身故金的,这也是很奇葩的设定。(鼓励后期退保)

5,特别功能:

颐养金生:

可关联保底3%万能账户(当前5.9%) 支持隔代投保 加保权益写于合同,合同生效2年后可申请加保,每次不超过投保时保额的20%,累计不超过100%(加保100%,领取和现价则相应翻倍) 现价可减保领取、可贷款、可减额交清

颐养一生:

不可关联万能账户 可对接养老社区(累计保费达200万)

自在人生:

交费年限10年15年20年,不可选10年以下 不可关联万能账户

以上3个产品:

养老领取更多的是颐养一生。低现价,高领取,80岁后期收益更高。

综合现价与领取的是颐养金生。高现价,低领取,80岁前收益更高。

如果是你,你会选哪个?

附表2020年金统计表

公众号上回复 平安 友邦,即可查看全部测评

还有其它保险问题可微信18667121191咨询

///// 相关阅读/////