蜗牛保险医院的方案其实大体都差不多,一看就能看出来是他家出的。

医疗首推安联臻爱医疗保险(感恩版),重疾险首推永乐A款(说是独家定制),同时最近也极力营销其开元万能账户。

最近有不少蜗牛用户来咨询确认蜗牛方案是否合理,投保是否放心。

本文就主要说说产品,永乐A款重疾险的产品本身。

蜗牛的黑料最近最多,慢慢来。

海保永乐A款是一款可选保70岁或终身,单次赔付重疾险。

含重疾+中症+轻症保障,可选恶性肿瘤二次赔,恶性肿瘤住院津贴,以及身故保障。

轻症还有一个小亮点:原位癌可二次赔付,间隔1年,不同部位,30%保额。原位癌是癌症的早期形态,一般勤去体检的人才能发现,治愈难度、花费都较低。

另外一个亮点就是癌症2次赔付(癌症医疗津贴)。

其实这个表述有问题,永乐A款并不能癌症二次赔付。

1,看一下永乐A款的癌症相关的附加险

恶性肿瘤额外赔付:

1,首次确诊非恶性肿瘤的重疾,间隔1年后,首次确诊恶性肿瘤,赔付100%保额

2,恶性肿瘤医疗津贴:首次确诊重疾为恶性肿瘤,赔付保额。1年后,因恶性肿瘤的医疗检查,每年赔付20%保额,累计5次为限。

看一下标准的恶性肿瘤2次赔付:

1,首次患癌症,间隔3年后,癌症持续、复发、转移、新发,赔付100%;

2,首次患非癌症的重疾,间隔180天后即可再次获得癌症赔付保障。

对比看过,你会知道。

间隔1年就算了,恶性肿瘤二次赔付是按年20%的理赔的。

并不是间隔3年赔付100%。

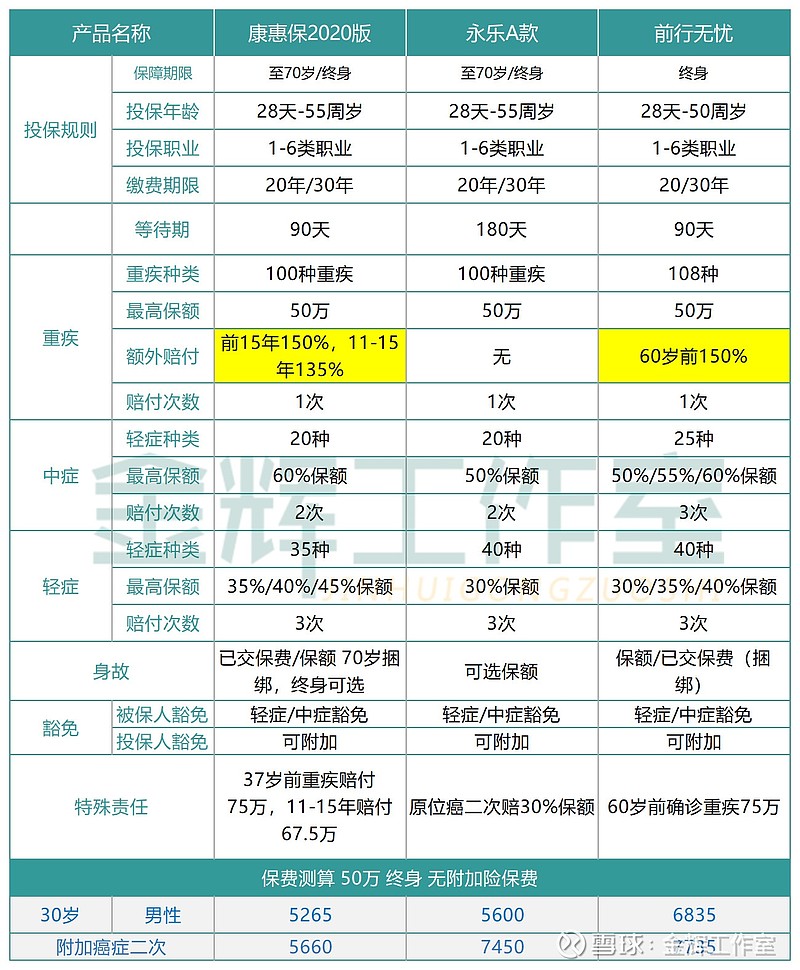

2,用康惠保2020和前行无忧,2个重疾险来说明下永乐A款的癌症津贴有无优势。

附加癌症二次赔付后,保费增加幅度最小的是康惠保2020,增加了400,前行无忧增加了900,永乐A款增加了1850,这么黑?

来看永乐A款的癌症津贴效果

投保后60岁前,前行无忧首次癌症,赔付75万,间隔3年赔付50万,合计125万。

投保后前15年,康惠保2020首次癌症,赔付75万,间隔3年赔付50万,合计125万

永乐A款,首次癌症赔付50万,直到第3年赔付30,合计80万。即使到第5年,赔付50,合计也是100万。

可见,在第三年永乐A款赔付80万,而其它两款在第3年即可赔付到125万,相差45万。

康惠保2020和前行无忧,无论是第3年还是第5年,都比永乐A款拿得多,也拿得早。永乐A款,这么黑?

3,提个可能有争议的问题:

永乐A款表述,自首次恶性肿瘤确诊之日起一年以后,因恶性肿瘤在医院接受相关治疗、随诊或复查,我们将针对相关治疗按照本合同约定的基本保险金额的 20%给付恶性肿瘤医疗津贴保险金。

如果甲状腺癌患者手术切除了甲状腺,需要长期服用维持甲状腺激素的药物,算不算到医院「接受相关治疗,随诊或复查」呢?

因为从病理上说,癌症已经被治愈了,去医院开药也是用于维持甲状腺激素,并不是治疗癌症的。

还能不能每年领20%保额呢?是否要打个大大的问号?

4,如果三款产品(永乐A款,康惠保2020,前行无忧)都附加身故责任+癌症二次,看看保费变化

身故保额责任附加后,保费增幅最小的是前行无忧,永乐A款保费11100,增幅也最大。与其它两款产品的保费差距也拉大,多2300每年(30年)责任还比其它差,永乐A款这么黑吗?

严重哮喘只保到25岁,算不算一个坑?

海保人寿,目前只在海南有一个分支机构,

对于异地客户首推这个重疾险,是否不太合适?

///// 相关阅读 /////

金辉工作室产品评测/咨询与投保/家庭保险方案