友邦在内地长时间限制在4区域经营,不过目前扩展到河北与天津。甚至要扩展到河北二三线城市。就凭目前的友邦产品线,一个衰的表情已准备好。

有网友发来计划书让分析友邦欣悦一生成人版(2019)健康安欣计划,我是不情愿的,又要开始吐糟了。

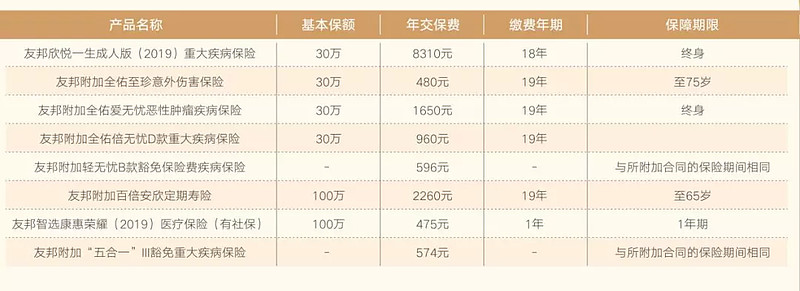

30岁的邦太太,公司金领,收入优渥,同时拥有三口之家,家庭幸福。邦先生,30岁,作为友邦的老客户,早先已为自己购买充足保障,为了使太太也获得全面保障护佑,为家庭保障加码,以避免未来不可预知的风险,邦先生为邦太太选择购买了《友邦欣悦一生成人版(2019)健康安欣计划》,年交保费15305元,主险交费期18年。

30岁女性,保30万重疾+30万癌症多次+100万定寿+100万医疗=15305*18年。15305*18=275 490,交完保费27.5万,保30万。

30岁女性买保险这么贵了吗?

刚好拿自己的钱保自己,

保险杠杆何在?保险杠杆何在?

这类保险可以媲美平安福了,不过人家都是大小福星,降价了。

因为30岁女性买保险并不贵,并不是所有的保险都这么贵。

“我们贵,在于服务于高端人群,高净值人群?”

高端人群得罪谁了,要专门卖贵的给他们?

详细分析,产品责任虽全面,也是不堪一击。

友邦欣悦一生成人版(2019)健康安欣计划=重疾+定寿+意外险+医疗险+癌症多次赔付,方案责任虽全面,也是漏洞百出。

1, 轻症不够实用:虽然可赔7次,保额递增,

但非常重要的前2次赔付只有20%,比例偏低, 低于市场平均水平。

非常明显多疾病只赔其一的条款:

本公司对“冠状动脉介入手术(非开胸手术)”、“微创冠状动脉搭桥术”、“不典型的急性心肌梗塞”和“激光心肌血运重建术”四项中的其中一项承担保险责任,给付其中一项保险金后,对其他三项第一类重大疾病保险责任同时终止。

2, 捆绑销售。此保险必须与长期意外险一起购买。这个长期意外险和平安福长期意外是好兄弟。

30万意外险保额也过低了,专业的经纪人建议大人的意外险50以上,

一般是100万,一年299元。

也没有必要买长期险。

如果要买321元一年,保到70岁交20年。

3,癌症多次赔付间隔太长。之前文章也有过说明,间隔5年的赔付概率非常非常低,因为熬过5年就不是复发了,真正需要保障癌症多次的是间隔3年甚至更短。

目前有很多这样的真-癌症多次赔付产品,保费还不贵。

间隔5年就不要买了,浪费钱。

4,重疾单次赔付,可附加重疾多次赔付。

就单次重疾来看保费并不便宜,比市面上很多重疾多次赔付的产品还贵出不少。

而多次赔付重疾病种分4组,首次重疾豁免后期保费,间隔365天,可对其它组的重疾进行第二、三次赔付。

分组属于比较差的分组类型,极大降低了多次重疾赔付的可能性。

癌症和大量高发重疾分在一组里。

5,医疗险与定期寿险,就不做过多说明了。

2个平庸的附加险,可以参考经纪人方案。

6,贵,有多贵呢?

和目前光大嘉多保,长生福优加相比

(这2家都是实力强大的外资合资保险公司)

友邦欣悦一生成人版(2019)是光大嘉多保的保费的2倍,每年2倍。

是重疾轻症中症都不分组2次的长生福优加的1.5倍,而且在各方面责任,轻症重疾癌症多次赔付都全面差于光大嘉多保,长生福优加。

这个保费每年的差距*交费年限,你就会看到更让人心疼的差距。

如果偏爱“大公司”,保险经纪人手里还有很多大公司靠谱的良心产品供你选择。

如果您预算十分充足,偏爱友邦品牌,那建议您慎重考虑,可以选择责任更好的2次不分组赔付的长生福优加或3次不分组赔付同方新多倍保。

疾病不分组,是长生福优加最大的亮点,也是提高多次赔付概率的核心。长生福优加可选不含寿险责任,身故返还保费,比赔付保额会便宜不少,性价比更高,如果预算充足,追求终身保障、多次赔付,长生福优加非常值得考虑。

相关阅读:

金辉工作室,买保险,免入坑,先咨询,V:love159236