重疾险目前的形态主要为2大形态,重疾单次赔付和重疾多次赔付。在重疾多次赔付的基础上还可附加癌症多次赔付。

重疾多次赔付里面又有一个分组是否合理,比如不分组多次赔付,长生福优加,同方新多倍保等

癌症多次赔付,是间隔3年复发新增转移持续可再次赔付保额。

所有的不同的癌症在重疾险里都叫恶性肿瘤,只赔付一次一个。而附加了癌症多次,则可以多次赔付。

重疾多次赔付(分组合理)+癌症多次赔付,则是当前最全面的重疾险责任了。比如之前中英人寿系列。

再如果该产品的保费较低,低于同类产品。就可以当首选之作了。

如光大嘉多保这一款

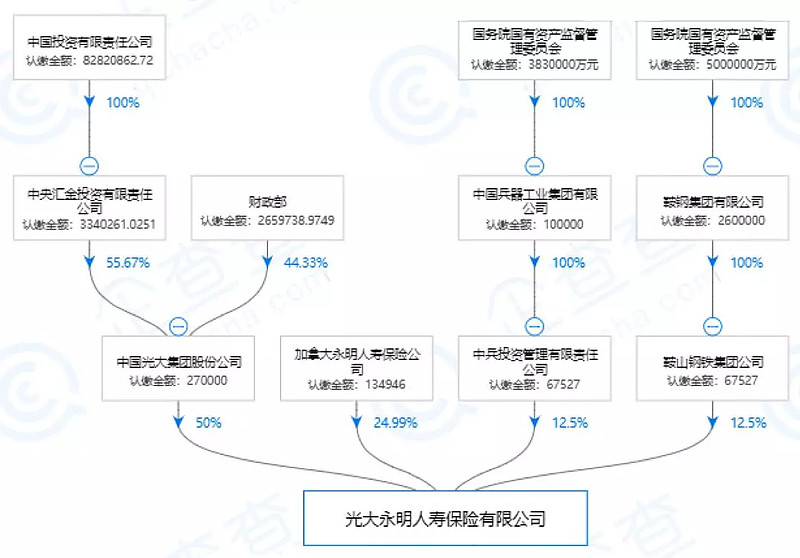

光大永明人寿保险有限公司成立于2002年4月22日,由具有逾百年海外寿险经验的加拿大永明金融与实力雄厚的中国光大集团携手组建,是央企控股的国有保险公司。

光大永明人寿已在全国开设了22家省级分公司,业务范围覆盖了全国80%的人口区域。

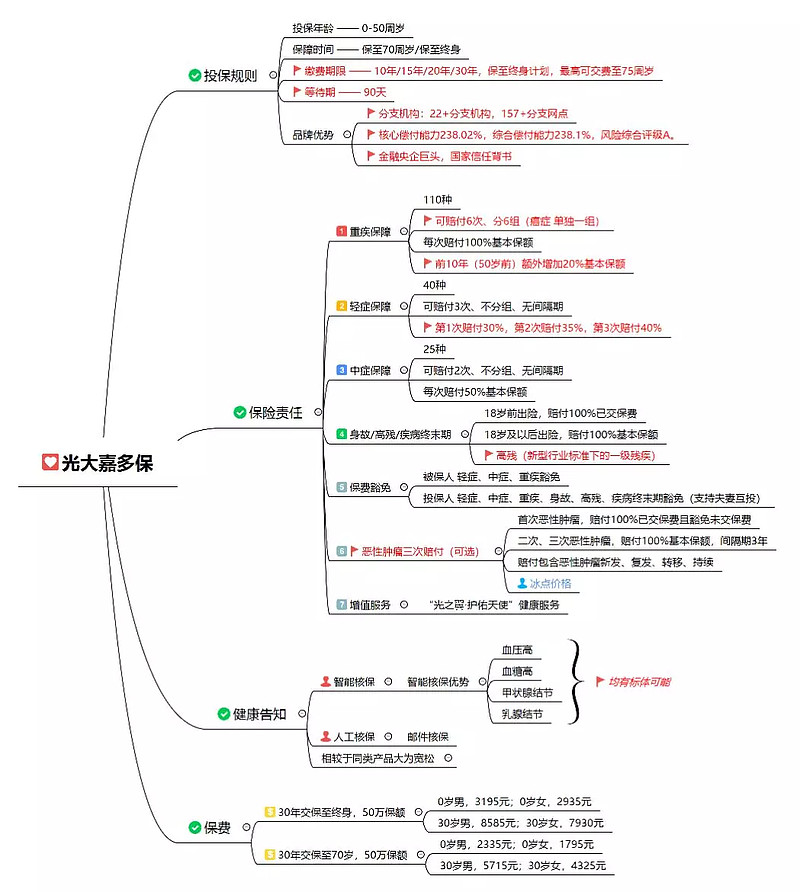

保障责任:

1,重疾理赔6次。六组,110种。

重疾分组合理,高发癌症单独一组。

2,中症理赔2次。25种。

每次额外赔付50%,无间隔期/不分组/无间隔期

3,轻症理赔3次。

40种。不分组,无间隔期

第一次额外赔付30%

第二次额外赔付35%

第三次额外赔付40%

4,终末期疾病。

100%的保额。

5,身故金。

18岁前已交保费,18岁后赔保额。

6,豁免保费:

投保人和被保人(自带),轻症(中症),重疾/身故/高残豁免后续保费。

7,恶性肿瘤可以3次赔付(间隔期3年)

8,投保前10年如果发生重大疾病另外多赔付保额的20%,即赔付120%。

比如和友邦全佑惠享2019,和近期上线的信泰百万守护相比

1, 保费极便宜,几乎是友邦的一半,比信泰新产品也略低

2, 而保障责任全面优于友邦。

保单前10年嘉多保重疾赔付为60万,

在重疾多次赔付的分组上,恶性肿瘤单独一组,中症责任这也是友邦所没有的。

恶性肿瘤多次赔付,光大和信泰采用间隔3年,而友邦为5年间隔期。5年后复发的机率远远小于3年,所以癌症多次赔付一定不要买间隔5年的,买了赔不到。

五年生存率是医学界为了统计癌症病人的存活率,比较各种治疗方法的优缺点,采用大部分患者预后比较明确的情况作为的统计指标。五年生存率系指某种肿瘤经过各种综合治疗后,生存五年以上的比例。用五年生存率表达有其一定的科学性。某种肿瘤经过治疗后,有一部分可能出现转移和复发,其中的一部分人可能因肿瘤进入晚期而去世。转移和复发大多发生在根治术后三年之内,约占80%,少部分发生在根治后五年之内,约占10%。所以,各种肿瘤根治术后五年内不复发,再次复发的机会就很少了,故常用五年生存率表示各种癌症的疗效

信泰百万守护是信泰百万无忧的升级版。此升级版和天安健康源2019增强版极为相似,不过在其自带有恶性肿瘤多次赔付的责任,比光大嘉多保要差。

信泰百万守护:

第二次确诊恶性肿瘤疾病的确诊日须距重大疾病保险金对应的恶性肿瘤疾病确

诊之日起已满三年,且需满足以下条件之一:

(1)与初次确诊的恶性肿瘤属于不同的病理学及组织学类型;

(2)为初次确诊的恶性肿瘤的复发或扩散,并且在复发或扩散之前,初次确诊

的恶性肿瘤已达到临床完全缓解。

光大嘉多保:

第二次确诊患有的恶性肿瘤包括以下情况:

(1)与前一次恶性肿瘤无关的新发恶性肿瘤;

(2)前一次恶性肿瘤复发、转移;

(3)前一次恶性肿瘤仍然持续存在。

这一点上光大嘉多保附加恶性肿瘤是正常的标准责任,明显优于友邦和信泰

轻症赔付比例和中症赔付比例上,信泰百万守护轻症45%中症60%,是目前除了天安比例最高的重疾险了。光大轻症首次30%,中症50%也是高于友邦的20%。

重疾险产品现在越来越多,买到一款好的重疾却并不容易。先分析买多少保额,出多少保费,做家庭保险统一的筹划,很重要。

以下这些干货也送给你

金辉工作室,买保险,免入坑,先咨询,V:love159236