对大饼矿工而言,投资AI基础设施建设一直不被市场认可,一方面大饼矿工的投资者大多都只想要对大饼的leveraged exposure,另一方面市场对大饼矿工到底能不能搞好AI基础设施建设心存疑。但两周前,Core Scientific和CoreWeave的一纸合约点燃了整个行业。Core Scientific将凭借建设和管理200MW AI/HPC数据中心,获得年入2.9亿美金的收入,且预计获得80%的profit margin。最重要的是,所有的资本支出和电费都可以pass through给CoreWeave。$Core Scientific(CORZ)$的CEO在最近的采访中难以抑制喜悦地表示:没想到能签到这么好的合约。

从Core-Core deal来看,1W的AI基础设施一年能够带来1.45美金的收入,扣掉成本后还有1.1美金左右的profit/FCF(没有capex意味着没有depreciation,以及不承担未来设备更新迭代的风险),在10%-20%的折现率的情况下,1W的AI基础设施的估值为5.5-11美金,这跟某大机构做的5-12美金的估值相差无几,我估计我俩的计算方法也是差不多的。按此计算,Core Scientific这一纸合约的估值就到11-22亿,如果考虑到他们总共500MW的AI infrastructure的增长潜力,那么估值将来到27.5-55亿,而且我感觉大机构愿意为这么稳定的revenue stream以及no capex的商业模式赋予更低的折现率,那么估值会更偏向于55亿甚至更高。再加上20E的大饼挖矿,以及未来扩张的可能性,给个20亿的估值(这个估值没有考虑大饼主升浪带来的估值提升),公司总体估值能来到75亿美金以上,目前来看还有翻倍的空间。(因为未来可预计的warrant conversion带来的股权稀释以及现金增加,需要以fully-diluted enterprise value为计算口径,目前值在30-35亿)

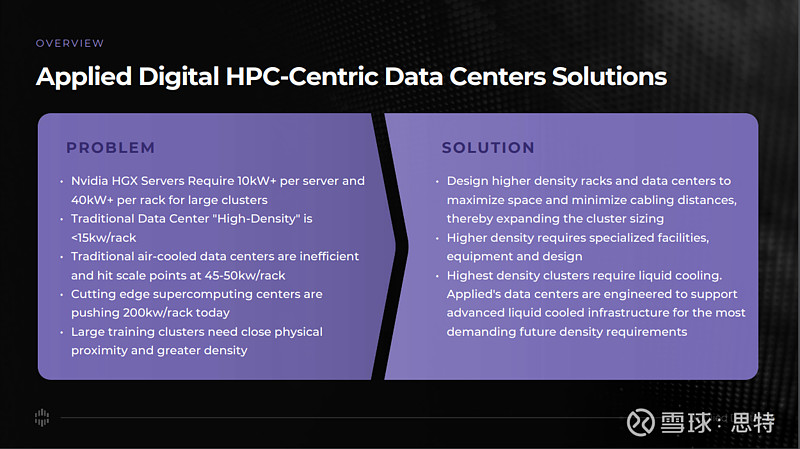

但要注意的是,并不是1W的电力合约值这么多钱,而是1W的电力加上配套的设施。建设AI infrastructure一个制约因素是电力资产,另一个制约因素是建设能力。这就要谈到为什么相比传统数据中心,大饼矿工进军AI数据中心更有优势。1、AI数据中心不需要像传统数据中心一样离大城市近,但他们比传统数据中心更耗电,因此需要去寻找偏远地区的废弃能源资产,这是大饼矿工擅长的。2、AI数据中心需要把GPU servers放得尽可能近来降低latency,所以需要更高的rack density,以及衍生出来的需要大规模采用更有效的降温技术(liquidity cooling vs air cooling),这也是大饼矿工擅长的。一句话总结,AI数据中心更像大饼矿场而非传统数据中心。

而短期来看,大饼矿工不缺电力资产,大饼挖矿的上市公司总共有6GW的能源资产等待开发。而真正稀缺的是(在AI基础设施整体供给不足的时候)能够快速提供基础设施的能力。根据目前我掌握的信息,我认为AI infrastructure会在2025年$英伟达(NVDA)$ blackwell-based products大规模交付时达到最短缺的状态,然后在2026年以后随着数据中心供给的逐步增加而大幅缓解。所以,如果一家公司有很多电力,但是大规模的AI infrastructure要在2026年才能交付使用的话,我不觉得他们能够吃到这波AI infrastructure紧缺的红利。当然,大多数有能力转型的挖矿公司都看到了这一机会,他们势必会想尽各种办法加速建设,所以到底一家公司能够吃到多少红利得具体问题具体分析,说不定一个利好就会完全改变市场的看法。

从建设速度来说,Core Scientific显然是准备最充分的,三年前Core就开始给CoreWeave托管他们的GPU servers,今年新签了16MW的协议已在执行,然后新合约扩到200MW,手上还有300MW,看意思是在待价而沽。最重要的是,这些都能在2025年建设完成投入使用,这符合我基于对AI infrastructure稀缺性变化的判断下的AI叙事受益股的标准。此外,从人才角度,Matt Brown从EQIX和HPQ带过来的数据中心建设经验显然非常非常有价值。

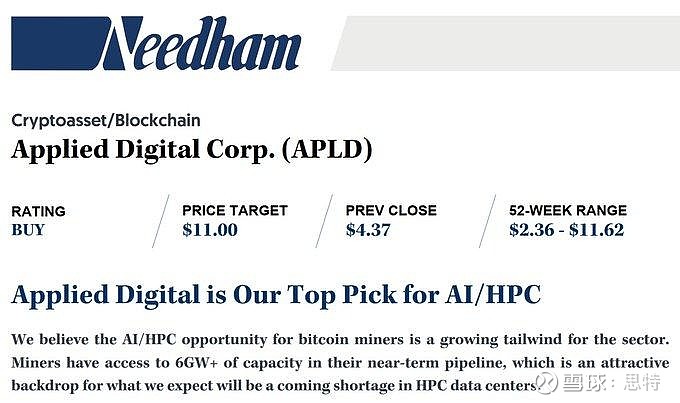

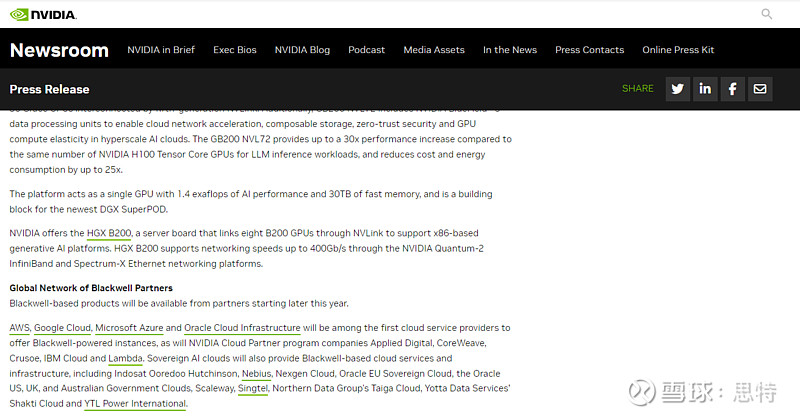

除了Core这一龙头股外,还有哪家公司能够在AI基础设施建设这一新赛道上脱颖而出呢?我认为一个hidden gem是$Applied Digital(APLD)$。从AI基础设施建设的完成度上来说,APLD是最接近CORZ的。1、Applied Digital在North Dakota建的AI数据中心,预计今年就能投产100MW,而且已经被租出去了。(缺点:合约细节没有披露,这点远不如CORZ)2、预计在六月底七月初,公司要宣布400MW的AI数据中心新合同。(这部分的不确定性比较高)3、APLD是英伟达blackwell-based products的首批cloud server客户之一,在英伟达提到的九家首批客户中,五家是人尽皆知的hyperscalers,三家是炙手可热的独角兽(包括CoreWeave),那剩下的一家就是Applied Digital。(这个信息大大增加了做多的信心)4、APLD已经all-in AI infrastructure了,对这块的exposure比CORZ更加纯粹。而且因为CEO的金融从业经历,在金融圈都是朋友,融资能力,研究评级,投资者可见度,行业人脉都不是问题。

当然,APLD也有很多的问题,大家可以自己去看Wolfpack一年前的做空报告网页链接 很多做空的点都是make sense的。比如最近来说,他们给MARA托管矿机的矿场出问题了,这也是为什么今年MARA的uptime一直不佳的主要原因。也许是wishful thinking,但我认为股价已经反映了公司过去的种种不如意,而即将到来的AI infrastructure短缺则成为公司咸鱼翻身的最佳机会。今年公司把garden city的矿场卖给MARA,准备all in AI infrastructure,同时从合作方挖角招到Todd Gale来主管矿场建设,我认为这些都是积极的因素。估值方面,APLD的400MW如果都能签到跟CORZ一样好的合约,估值干到44亿美金,那么将有5倍以上的上涨空间。当然,高风险才有高收益,如果最后竹篮打水一场空的话,股价也会显著回调。

PS:目前我持有CORZ和APLD的仓位加起来占我总体持仓的60%+。关于AI infrastructure我也是在Core-Core deal出来后才开始研究,目前也是一知半解的状态,希望大家多转发多交流,一起进步一起赚钱。