从2022年开始,涪陵榨菜的增长开始出现停滞,市场也开始逐渐悲观。

冯柳曾经有一句话说得非常好:

“抄底必须是站在最强者的逻辑上,把最悲观的逻辑列出来,当觉得最悲观的逻辑成立也不怕时,才可以去抄。”

所以本文,我尝试着把市场上的主流的、对涪陵榨菜的一些担心通通列出来,并附上我的一些思考,看看目前的情形,到底是王子落难,还是基本面出现了质的变化。供大家参考。

以下,enjoy.

市场观点

以下是市场对于涪陵榨菜的一些“主流”担心:

1、新任管理者太年轻,没经验。

2、市场需求持续紧缩,营收开始下滑。同时,提价这条路行不通,消费者不买单了。

2023年榨菜、萝卜、泡菜分别同比-4.6%/-26.0%/-6.5%;从量价角度来看,榨菜(量/价分别同比-3.8%/-0.8%)、 萝卜(量/价分别同比-21.7%/-5.5%)量价均有所下滑。

3、榨菜含盐太高,属于不健康的食品,非生活必需品,未来食用、购买的人会越来越少。

4、账上留着那么多钱,分红率太低。

少侠观点

我对于涪陵榨菜大面上的一些基本判断:

安全。公司的财务十分安全。先款后货的结算方式,基本没有应收账款,保障公司充裕的现金流,坏账风险基本为0。且以销定产,没什么压货的风险。可以理解为不死的永续生意,这种消费类企业和科技型企业的逻辑是完全不一样的。

接着我就来谈谈市场上比较“诟病”涪陵榨菜的一些问题。

1、关于管理层更换问题。首先周斌全这几十年来带领涪陵榨菜从一个亏损的小厂发展成如今市值百亿的上市公司,当然功不可没;由于年龄原因退去董事长的职位也是非常正常的事情。随着企业和外部环境的不断发展,企业现阶段也面临着新的挑战和问题。对于继任者的能力,我们暂先不作评估。

但是从公司的战略来看,我认为战略方向无比清晰:拓品类(品类规划方面,公司重点拓展榨菜、下饭菜和榨菜酱三大品类)、拓市场(餐饮市场)的“双拓战略”;产品定位从“乌江=榨菜”,向“乌江=佐餐开味菜” 去规划升级。

在清晰的战略指引和良好的商业模式下,我个人认为,管理层要做的就是:好好执行、好好落地。我们不应对于新任管理层有过多的偏见(当然,实时关注和跟踪执行和落地情况是十分必要的)。

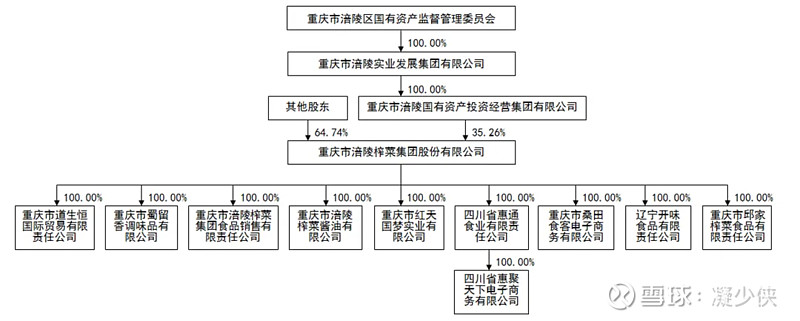

同时,别忘了,涪陵榨菜的大股东、实控人是涪陵国投。换句话说,有更厉害的大股东帮我们监督着管理层呢。

所以作为投资者,也要对被投企业股东做一定的判断。结合最近万科发生的事情,说句极端点的话:没有正经大股东的公司,不值得投资。

对于这部分,涪陵榨菜是完全不用担心的。

2、市场需求见顶,销售增长开始停滞。这部分我在之前的文章中多次聊到过,公司正在餐饮端和场景端进行消费培育。

餐饮端,餐饮榨菜市场处于成长期,竞争格局尚未形成。餐饮榨菜市场为B2B,具有单次需求量大,渠道投入小,需求相对稳定的特点,预计将成为包装榨菜市场和散装榨菜市场之外的另一大细分市场。

场景端,除了下饭场景外,煲汤和炒菜场景占比。消费场景多元化是提升榨菜销量的增量空间。

但是,我们不得不承认,成功培育市场非一日之功,消费者习惯的教育和改变需要花费相当的气力和时间。我们不能奢求立竿见影的效果,那不现实。不过反过来讲,这是企业在慢慢垒砌护城河的过程。

至于提价,公司当然提价越来越难,提价相同的绝对值,用户越来越敏感,增长率越来越低。但是公司具备提价权,公司的提价力度和频率要比酱油、醋、啤酒、牛奶、瓜子等要更大;消费者对于品牌的粘性,品牌有一定的溢价。长期来看,跑赢通胀没问题。

3、榨菜不健康,长期来看会被消费者抛弃、被市场淘汰。

从历史经验去看,产品的不健康性并不能成为被淘汰的理由,这跟人们的生活方式、文化观念、非理性等有直接的关系:几百年历史的烟草有害健康,但不妨碍菲利普莫里斯涨成大牛股;白酒对肝脏不好,茅台早已万亿市值;肯德基麦当劳油炸食品、可口可乐、百事可乐的核心产品碳酸饮料喝多会肥胖;辣条、方便面、啤酒、奶茶、烧烤,等等。如果真论健康,以上哪个健康?但是这些赛道培育出多少上市公司,每年营收多少大家心里应该很清楚。

拿诺贝尔奖得主泰勒的观点:世界上不存在完全理性的经济人,人需要健康,但也需要快活、欲望、释放、方便、效率、利益,否则活着多没意思?

4、对于增发后公司迟迟没有好好动用这笔融资款,以及增发对于公司未来的财报有什么影响,我放到下篇文章中详细给大家讲讲。也会给大家谈谈我心中对于涪陵榨菜的估值。

本文首发自gh:凝少侠。欢迎关注!敬请期待:)