估值系列第三弹

“如果你投资的公司本身不赚钱,你也很难赚到钱——巴菲特”,注意,不是“你不可能赚钱”,而是说“你很难赚到钱”。

为什么我们所投资的公司如果不赚钱,我们就很难赚到钱呢?因为“股价(P)=市盈率(P/E)×每股净利润(E)”,或者用总量概念表达为“市值=市盈率×净利润”。如果净利润不能增长,股价的变化就只能寄托于市盈率的变化了。

净利润增速的判断依托于你对公司基本面的判断,而市盈率的变化则取决于你对未来市场情绪和风格的拿捏和把握。

作为价值投资,我们是不鼓励和提倡赚市场和情绪那部分钱的,因为它的影响因素有很多,实际上我们很难判断和把握;然而企业业绩大概率是可以通过基本面分析判断。这为我们评估企业价值提供了茅和准绳。

但在股市中我们经常会发现这样一种现象——就是公司业绩不断上涨,但股价却一直趴着不动。很多投资者见状认为市场低估或反应慢,便迅速买入,结果被套好多年。

今天我想就以上这点展开分析,看看究竟市场先生在给不同的公司估值打分背后的思考,帮助大家财务排雷,尽可能避免财务损失及投资决策失误。

以下,Enjoy.

公司利润越来越高,但股价始终不涨甚至越来越低,主要可能是以下几点原因:

1. 公司利润增长并非主营业务收入贡献

这点不难理解。这就好比一个人因为中彩票获得了500万,并不意味着他赚钱能力提升,相应地,你也不可能因为这多出来的500万就拔高对他的估值。

有很多上市公司的营业收入更多来自投资收益或者短期的政府补贴。甚至有些公司主业经营不善,通过投资获得了一些短期收益,但这些都不具备长期可持续性。

还有些公司的营收增长是依靠卖长期资产,卖房子,卖股权,卖专利,卖无形资产,卖在建工程等等实现的。这类资产卖完就没了,所以不持续,就跟卖肾买手机一个道理,你只能卖一次。

当年的两面针和哈投股份,二者都是通过投资原始股在流通后大幅获利,但是主业步履艰难,很难持久。

政府补贴也要具体分析。大多数政府补贴都是有条件和时限的,不会补贴一辈子,所以对于补贴要按照分摊之后来计算,如果不够确定极端情况下直接去掉也可,因为这不代表企业业务的盈利能力。

市场自然不傻,只有通过主营业务不断发展,公司内在雪球不断滚动、增厚,公司的内在价值才会提升。短期的、非主营业务外的收入增长仅是暂时的,且不可持续。

2. 会计利润和真实利润并不相同

我国的会计采用权责发生制作为基本准则,尽管从实际经营、做生意的角度,权责发生制较为合理,但却给了上市公司编造各种项目伪造利润的空间。

要知道,会计利润和真实利润之间可能相差十万八千里。

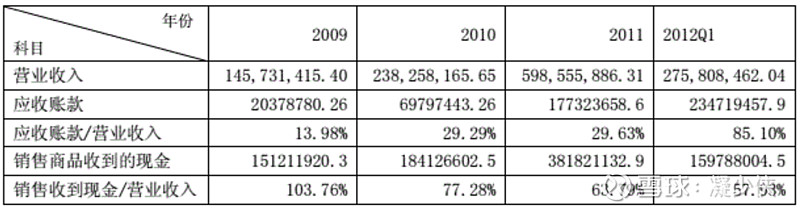

一些公司所谓的利润永远在账面上,在仓库里,在应收账款中,而且存货还面临着不断的贬值的风险(IT产品更新换代的速度你懂的)!

以当年财务造假的乐视为例,表面上看公司营收、利润持续攀升,财务状况看似很好。但实则公司是漂亮的营收增长背后是激增的应收账款,以及母子公司的财务手段实现的。

因此乐视期间利润的水分有多大可想而知。

还有些公司在做账时会将利息资本化研发资本化,钱花了不仅不影响利润表、不用交税,还增加了资产,这种操作更具隐蔽性与欺骗性。

所以我们在分析上市公司利润时,不能仅看财报中利润那栏中的数字,更要关注企业真实的经营性利润。

在投资前要审慎评估公司的利润、应收账款等的含金量、真实性,未来出现坏账的风险和可能有多大。

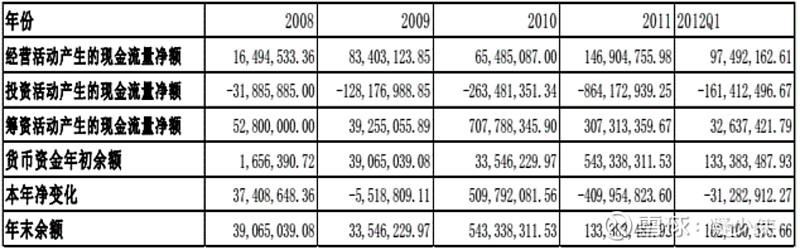

至于经营性现金流如何计算,我在今后的文章中慢慢给大家讲,今天就不展开了。

3. 排查生意模式

有些公司虽然近几年是在赚钱,但市场有可能无法确定其未来可以继续赚钱,甚至无法确定其可以继续生存。

比如一些周期性行业,其行业特色决定了它的盈亏就是有着非常强烈的周期性,会大起大落,甚至可能盈转亏、亏转盈。比如券商、海洋运输、养殖类(猪周期)等类型企业。

这种周期类公司利润高点大概率就是周期顶点,在周期下行的阶段,市场自然会在估值上打折。

再给大家分享巴菲特和查理芒格对于生意模式和挑选企业的一些思考

①自由现金流才是最重要的,我讨厌那些会计利润全是旧机器的企业;

②我讨厌那些技术变迁无法(或很难)预测的企业,流沙上面建造不出固若金汤的城堡;

③我讨厌只为维持当前经营,就需要持续投入大量资本的内卷行业......

尽管市场先生偶尔会犯傻,但是长期来看,他还是伟大而精明的。本篇文章旨在提醒广大投资者,当你看到某家利润逐年增长,股价却疲弱不堪的公司时,一定要多多考虑公司利润的质量和真实性,避免冲动上头而造成亏损。

芒格还曾说,如果我知道我会死在哪里,我就避开他们。避开的坑多了,走在康庄大道的概率就高了。$贵州茅台(SH600519)$ $牧原股份(SZ002714)$ $伊利股份(SH600887)$