100年前,格雷厄姆在大萧条的废墟中开创了价值投资体系,经过巴菲特的传播和推广,目前在全球范围已经有越来越多的投资者据此指导自己的投资行为。资本市场变得更有效率,烟蒂股也似乎越来越难找了。

但“市场先生”并非完人。尽管他很聪明,不过他往往会对短期的某些利好/利空过度反映,这为价值投资者获取超额收益提供了绝佳的机会。

本周的「公司分析系列」想讲一家下方空间有限、潜在收益较高的港股上市公司。

它最近一年多,受出生率不断下降导致市场一致看衰,股价跌跌不休。

聪明的朋友或许已经猜到了。

没错,就是我们大家耳熟能详的国产奶粉品牌——中国飞鹤。

本系列我将通过行业、公司维度逐层分析,最后判断目前这个价格是否是市场“错杀”了飞鹤。

本篇主要对婴配粉行业的发展及特点做一下梳理,重点回答以下几个问题。

1)在婴配粉市场容量下滑的大背景下,未来行业增量的机会在哪?

2)外资品牌是如何在竞争中一步步溃败

3)婴配奶粉行业几个关键变化

以下,Enjoy.

一、销量短期内见顶,行业规模维持近2000亿

从行业规模来看,我国婴配粉市场2021年零售规模为1995亿元(数据来源:欧睿)。

行业变化主要经历了三个阶段:

1)2014年前,我国婴配粉行业规模保持20%以上的增速,成长动力主要由量驱动;

2)2014-2019年,行业增速水平回落至高个位数,成长动力由量、价驱动;

3)2020-2021年行业增速分别为2.9%、1.4%,自2020年起基本处于停滞状态。

从我国婴配粉零售量来看,也从原来的双位数增速变成负增长:

1)2009-2014年,零售量增速在15-20%;

2)2015-2018年,零售量增速水平回落至6-7%;

3)2019-2021年,零售量增速水平由2%跌至-1%,2021年开始负增长。

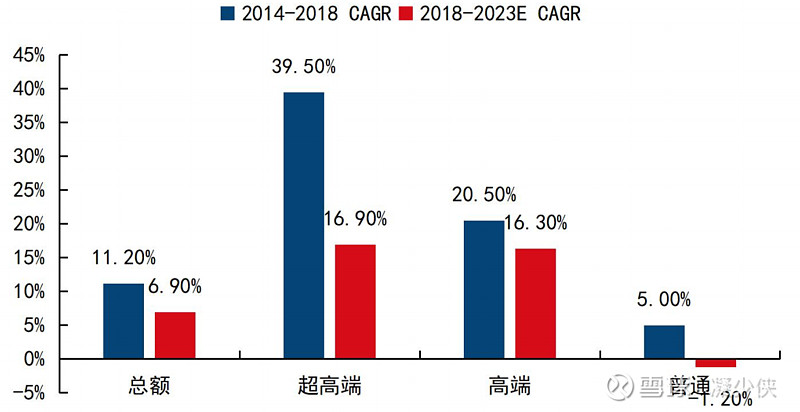

在量基本到头的情况下,高端化是现阶段我国婴配粉行业的核心成长动力,且几乎不受消费降级的影响(是不是跟前段时间分析的扫地机器人行业比较相像)。

根据弗若斯特沙利文,2014-2018 年超高端婴配粉CAGR接近40%,预计2018-2023年 CAGR 仍有17%,而普通婴配粉增速水平在个位数、甚至负增长。

其中原因,主要有二:

1)从行业玩家的角度看,我国婴配粉行业步入成熟期,生育率下滑带来销量承压,提升单价成为现阶段我国婴配粉行业的核心成长动力,龙头普遍坚持高端化。

2)从消费者角度看,“再穷不能穷孩子”是我国一贯以来的传承思想,行业发展早期,我国婴配粉出现多起食品安全事件,消费者对于婴配粉的高端化意识逐步得到培育和加强,“贵就是好”,依然是消费者购买婴配粉时普遍的心理状态。

各价格带婴配粉复合增速总结及预测

数据来源:弗若斯特沙利文

二、外资为何节节败退

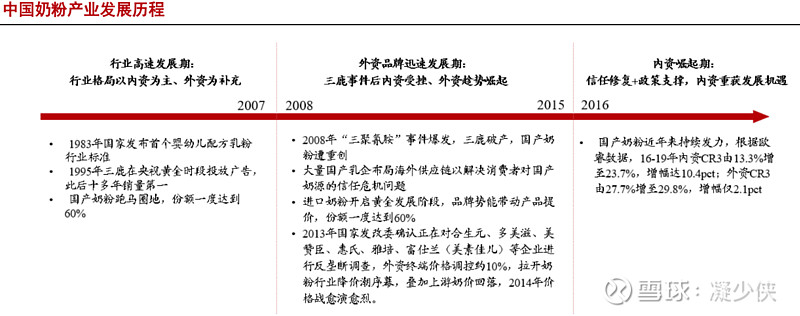

中国奶粉行业可谓命运多舛。

1983年,我国首个婴幼儿配方奶粉行业标准发布,行业高速发展,不到十年后的1992年,以雀巢、达能、美赞臣为首的外资企业进入中国,形成了以内资为主,外资为辅的市场格局。

然而,缺乏监管的野蛮生长引发了食品安全问题,并于2008年三鹿奶粉的三聚氰胺事件上集中爆发。此后,内资品牌因以上事件陷入了严重的信任危机,中国的消费者不再相信国产奶粉、低端奶粉,而是转向进口、高端奶粉。外资品牌抓住机遇快速在中国市场布局并大幅提价,行业格局逐步变为由外资主导。

2016年后,国家质检总局颁布奶粉配方注册制、限制海淘等各种利好本土品牌的一系列政策。

相较于进口奶粉,国产奶粉有两大天然优势。

1)产品适应性及新鲜度更佳。产品适应性方面,内资龙头更加聚焦于中国母乳研究,更贴合中国宝宝体质;新鲜度方面,因为进口奶粉从国外通过海关进入中国,海运、报关等大概需要几个月的时间。食品类的产品,大家都希望买生产日期较新的产品,因此国内企业在产品新鲜度方面就天然有了巨大的竞争优势。

2)渠道下沉。外资的打法主要是铺货在一二线城市,而在低线城市的渠道下沉力度远不及内资。这就相当于放弃了广袤的低线市场。

以上两点是造成外资溃败,国产品牌脱颖而出的主要原因。

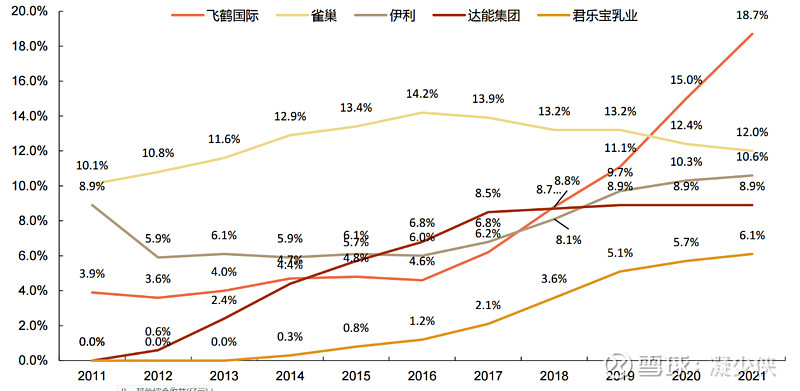

2022年中国婴配粉CR5的市占率历史数据图

三、几个行业关键变化

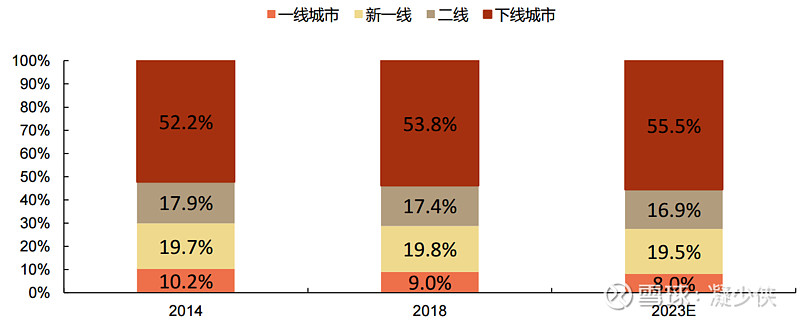

1、低线城市是未来主战场

从增速来看,2014-2018年间低线城市的奶粉零售额增速达12%,在各线城市中排名第一,且超高端、高端、普通产品的零售额复合增速均领先其他各线城市。

哪家企业能够在未来抓住低线市场,谁就能在大概率上获得成功。

2、当前我国婴儿食品行业集中度偏低

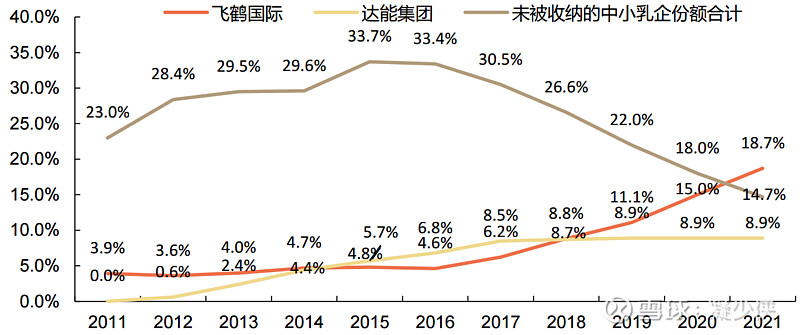

相较成熟市场,我国婴配粉集中度仍有较大提升空间。而在行业集中度提升的过程中,国产奶粉表现强劲。以2021年行业前五名在近年来的市场占有率变化趋势来看,雀巢、达能等海外公司在2016年后几乎没有增长;而国内品牌飞鹤、伊利、君乐宝的市占率均有较大提升。

而与此同时,中小乳企的份额被大幅挤占,比如:2011- 2021年的10年间,黑龙江摇篮乳业市占率由1%下滑至0.1%,大庆乳业市占率由2.3%下滑至不足0.1%。更为明显的是,作为中小乳企合并统计的“其他”乳企市占率合计由2011年的23%下滑至2021年的14.7%。

中小乳企份额被大幅挤占,该趋势仍在延续。

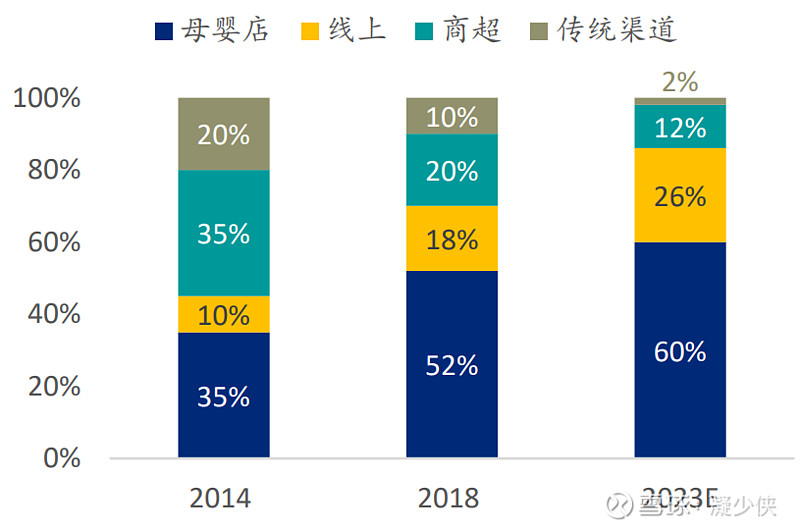

3、中国婴幼儿奶粉渠道发生巨大变化

在过去10年,中国婴幼儿奶粉渠道发生了巨大的变化。随着中国消费趋势不断演变,曾占主导地位的商超和传统渠道已逐渐退出历史舞台,取而代之的是母婴店和电商。

中国婴幼儿奶粉渠道分布

面对消费趋势的快速变化,奶粉企业必须要及时对消费者地购买偏好改变做出反应,快速调整自身渠道结构,才能更好地触达和服务消费者。

今天就分享到这里,后面我会聚焦飞鹤本身,主要分析飞鹤是如何从二线跃至领先的,它究竟做了哪些动作。我会提供很多生动的例证并分享我了解到的飞鹤整个营销体系的逻辑和打法,都是干货中的干货,敬请期待! $中国飞鹤(06186)$

(未完待续…)

本文首发自gh:凝少侠。欢迎关注。