本文成文于2018年12月22日,在大湾区价值投资俱乐部做了内部分享。

报告日期:2018.12.22

市场数据:

收盘价(港元): 7.59

总股本(亿股): 18.34

总市值(亿港元): 139.2

折合总市值(亿人民币): 122.6

总资产(亿元): 1183.49

净资产(亿元): 158.09

第一部分 投资逻辑

一、主要结论

经过深入分析研究,时代地产是一只有较高确定性的高收益股票。主要看点在于:

1)业绩可预见性高:截止2018年中期大约有600亿已售未结的销售,到年底将增加到900多亿,将在2018及未来两年释放总计将近90亿利润。

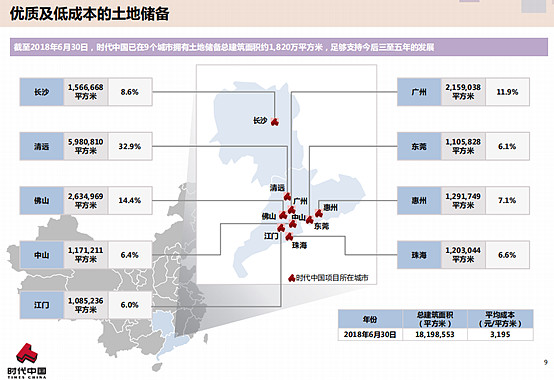

2)土地布局优:公司土地主要布局于粤港澳大湾区,是纯正的大湾区概念,大湾区是中国经济最具活力的地区,在可见的未来人口持续流入,房地产市场空间巨大,公司目前在手土储1820万平,足够公司未来2-3年开发。公司土地综合成本3200元/平米,而2018上半年公司平均销售均价达到17000元/平米,利润空间丰厚。

3)旧改潜力巨大:公司目前已拿下的旧改项目储备建面1920万平米,而且绝大部分位于广州和佛山,未来对公司贡献潜力巨大。

4)产品竞争力强:做为中国最有艺术范儿的地产公司,“生活艺术家”已经成为公司一个标志性名片,具有很好的品牌形象,在广东区域产品有一定的竞争溢价。

5)对小股东友好:公司自2013年上市以来,专注提升公司经营水平,未有低价配股、高价购买资产等有损小股东的行为,且维持每年分红,分红率逐年提高,愿与小股东分享公司利润。

从估值来看:

采用NAV和PE方法分别为公司估值485亿和462亿,而公司目前市值仅120亿,大约有3到4倍的获利空间。

横向比较来看,公司2018年前瞻PE仅为1.8倍左右,投资价值与奥园相近,远好于合景泰富、雅居乐、保利、万科等同样以广东为根据地的同业。

二、关键假设

1、中国的房地产市场还有10年以上的白银时代,市场规模维持在10-15万亿以上。

2、公司将主要精力继续专注于房地产市场,稳健发展,能够达成2020年销售1000亿规模的中短期目标和最终进入世界500强的长期目标。

3、公司净利润率能够维持10-12%。

4、公司能够继续聚集主业,不盲目多元化。

5、公司能够继续保持对小股东的友好态度,坚持既有的分红政策。

第二部分 行业分析

一、行业空间分析

房地产市场虽然广受争议,但其对于中国经济的重要性却不言而喻。过去20年中国房地产市场的蓬勃发展,2017年,全国销售面积16.9亿平米,销售金额达到13.37万亿,达到了一个新的高峰。随着2018年调控政策的不断加码,市场日趋冷静,预期未来市场将以平稳基调为主。

根据任泽平对于中国存量住房的测算研究结果表明,当前中国城镇住房并不过剩,未来中国房地产市场仍具有较大发展空间,中国房地产市场将逐步从高速转向中速、高质量发展阶段。有以下几项研究数据值得重视:

1) 2017年中国城镇人均建筑面积为34.4平方米,而人均使用面积仅23平米,套户比1.07,但其中大量老旧危房并不宜居,存在很大的改造更新需求,总体上并未出现过剩。

2) 当前全国城镇住房存量中商品房约占4成,自建房约占3成,还有3成为原公房、保障性住房及其他。

3) 当前中国城镇化率58.5%,中国城镇化进程还有较大空间,到2030年城镇化率达70%时城镇人口将再增加约2亿。

4) 中国城镇人均住房面积较小,随着居民收入增长和家庭规模小型化等,人均住房面积未来存在至少20%的提升空间。

5) 中国现有城镇住房成套率仅85%,并且尚有20%的家庭居住在条件较差的平房,存在住房更新需求。

6) 综合考虑城镇化进程、居民收入增长和家庭户均规模小型化、住房更新等,中国房地产市场未来仍有较大发展空间,预计2018-2030年中国城镇年均住房需求大致为11-13亿平方米。

可以看出,房地产行业未来10年仍然将维持10-15万亿人民币的市场规模,在这个规模巨大的行业里面,房地产企业的生存空间是非常大。

二、竞争格局分析

1)行业内现有竞争者的竞争格局

目前该行业尚未形成寡头局面,但已经初步形成几大梯队。

第一梯队TOP3:恒大、碧桂园、万科,今年销售规模大约在6000亿上下,已经是巨无霸级别,抗风险能力非常强。但基于如此庞大的基数,再想高增长也不大现实,未来大概率平稳发展。

第二梯队TOP4-10:包括融创、保利、绿地、中海、新城等,2018年的销售门槛将突破2000亿。未来两年其中一些公司如融创、新城仍然可能保持快速增长,但增长速度也会较前几年明显降下来,融创有望在未来两年跻身第一梯队。

第三梯队:TOP11-30:包括世贸、招蛇、阳光城、金地、中南、旭辉、金茂等,2018年的销售门槛也将超过900亿。这里面部分比较进取的公司仍然可能高速增长冲击第二梯队,但需要平衡规模与债务之间的风险。

第四梯队:TOP31-100:大量房企目前集中在这个梯队,这部分公司未来分化可能比较严重,部分公司因为一些独特的特质成为小而美的公司继续活下去,部分可能竞争力不足而掉队,也有部分可能成为黑马强势进军第三梯队。

其他:TOP100以下,未来基本上属于被消灭的公司,其中大部分企业的最好命运是被TOP100的企业收购。

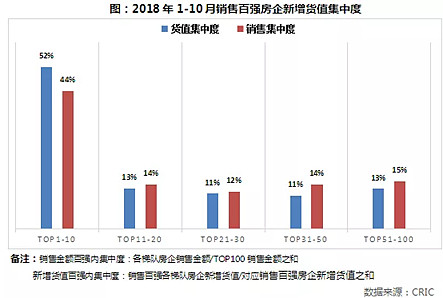

2)行业内集中度的变化趋势

行业进一步集中是大势所趋,从2018年前10月房企拿地货值也可以看出未来两年销售集中度将进一步向TOP10倾斜,头部企业的领先优势有望进一步扩大。

按照这个趋势,预计未来TOP10的房企集中度将提升到65-75%,然后趋于稳定。

3)时代地产在行业里的位置

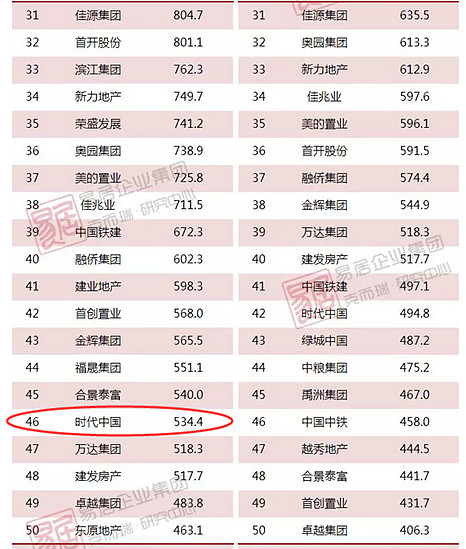

按照克而瑞的最新排名,截止2018年11月,时代地产在销额榜排名第46位,处于第四梯队。考虑公司的进取心、发展后劲以及稳健的经营风格,预期未来可能继续保持适度增长,成为一家有独特特点的小而美公司。

第三部分 公司分析

一、公司基本情况

1.1 发展历程

1999年,岑钊雄创立时代地产。

2000年,时代地产首个住宅项目广州翠逸家园入市,随之展开了从单一区域的开发建设到多项目跨区发展的扩张。

2006年-2007年,时代地产启动一系列拓展,以并购、合作等方式进入了佛山、中山、珠海、清远、长沙等城市。

2013年公司于香港联交所上市,股票代码01233。

2017年更名为时代中国控股,去地产标签化意图明显。2017年销售规模居行业第44位。

1.2 发展理念

时代地产是国内最早将地产和艺术结合的探索者之一,深入思考建筑与生活以及广义的人文艺术之间的关系,以“生活艺术家”为独特定位,率先将国家级美术馆、艺术沙龙等引入社区,使艺术与生活融合,致力推动社会文化艺术发展,也为自身发展开辟了领先的新视野。通过十多年的不懈努力,企业建立了独特的优势。此外,时代地产历来重视企业文化建设,每年举行各种员工文化活动,同时积极支持社会文化艺术的发展,用行动诠释了“生活艺术家”的品牌理念。公司出资与广东美术馆合作于2013年创建广东时代美术馆,充分体现了时代地产的艺术情怀。

公司一直深耕珠三角地区,目前项目主要在广州、佛山、东莞、珠海、惠州、中山、江门、清远、长沙等经济发达城市,共拥有79个处于不同开发阶段的项目,为近30万业主提供了高品质的生活居所及服务。

1.3 股本情况

2013年联交所上市发行4.3亿股,招股价3.6元,共集资15.51亿,发行后总股本17.23亿。

2017年分两次因投资者行使可换股债券换股权,按每股3.5元分别配发1857万股和9227万股,配发后总股本扩大至18.34亿。共集资3.88亿。

经过可转债行权后公司总股本18.34亿,其中创始人岑钊雄持有公司11.96亿,占65.17%,为公司第一大股东,另外,关建辉、白锡洪、李强、岑兆雄四位管理层人员持股约9500万,约占5.22%,剩下的全部为公众持股。

另外,公司制定了员工购股权计划,但上市以来并没有售出任何购股权证。

1.4 分红情况

上市以来每年坚持分红,历年分红数据如下:

公司坚持每年分红,分红比例逐步从刚开始的20%左右提升到30%左右,中规中矩,算是良心上市公司了。

二、财务分析

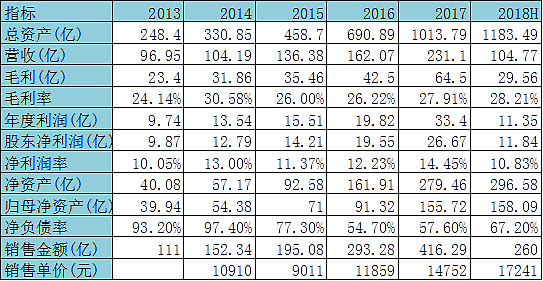

2.1、最近5年重点财务指标

2.2、财务分析

公司2013年上市以后,公司无论从规模、利润都快速增长,而负债率却不断下降,完全符合一个好公司的财务标准。

l 规模:规模一直在快速增长,总资产从248亿增长到1183亿,增长近5倍,普通股股东权益从40亿增长到158亿,增长近4倍。销售从111亿增长到2018年的预期600亿,增长近6倍。

l 盈利:公司毛利和净利润率维持平稳,净利润率保持在10%以上,净利润从2013年的9.87亿增长到17年的26.67亿,增长近3倍。而公司近5年销售总计1428亿,实际结算835亿,可以得出目前大约还有600亿左右已售未结的销售,而公司近两年销售单价大幅上升,可以预期未来毛利率和净利润率有相当的保证,按80%权益及12%的利润率计算,已经锁定将近60亿的利润待释放。

l 风控:公司在快速发展的同时,对于负债加杠杆却相对谨慎,净负债率总体呈逐年下降趋势,近3年基本稳定在80%以内。

三、竞争力分析

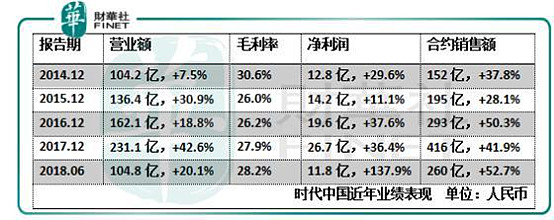

截止2017年,按克而瑞的销售榜单排名,流量排名44位,权益销售排名第39位,公司的主要竞争优势主要有:

1、 高成长性

近5年合约销售复合增长率超过40%,但结算速度明显慢于销售增长,目前累计有约600亿未结算金额,可以保障未来两年业绩继续高增长。今年中期业绩会岑老板明确表示千亿目标大概率在2019或2020年达成。

2、 产品力

时代地产是最有艺术追求的地产开发企业,其将国家级美术馆引入社区的行动大大提升了公司的产品形象,公司在广佛地区影响力非常大,产品认可度很高,时代的产品在广东地区享有一定的溢价。

3、 土地布局优势

截止18年中期,时代土地储备1820万平米,主要集中在珠三角地区+长沙,保守按1.4万/平的均价,相当于储备货值2500亿,足够未来3年开发。而土地平均成本仅3200元/平,有足够的利润空间。

4、 旧改潜力

目前已经确定的旧改项目储备面积1950万平米,且主要集中在广州和佛山,这部分按70%权益,2.5万/平算权益货值可达到3360亿,已经超过公司目前在手的土地储备,当然旧改开发的周期会长很多,但通过这些旧改项目的储备,可以对未来公司的土地供应形成长期的有效保障。

5、 财务稳健

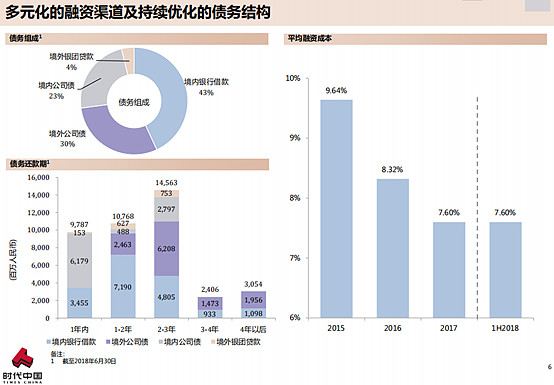

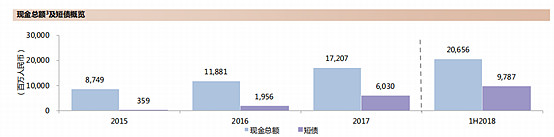

公司秉持审慎的财务策略,最近几年净负债率一直维持在80%以下,截止2018年中期,公司在手现金200多亿,而一年以内到期的债务仅97亿,债务结构良好。而借贷成本呈逐年下降趋势,从2015年的9.64%下降到目前的7.6%,而随着今年下半年融资境内外环境的恶化,估计下半年总体融资成本会有一些回升。

四、管理分析

1、激励(与约束)机制

目前公司暂进没有推行员工激励计划,除大老板持有公司65%的股份以外,公司核心管理人员持有5.22%的股权。

项目内部及公司管理人员的激励机制不详

2、企业文化

“时代地产”品牌在广州和佛山的认知度和标识度都非常高,在同类规模企业中产品优势明显。

企业使命:让更多人实现向往的生活

经营理念:品质让顾客惊喜 服务让顾客感动

核心价值观:爱,专注,创造

3、管理层素质(能力、志向、品质)

时代管理层一贯保守,每年的销售目标定的都不高(通常10%增长),但实际常常大幅超额完成目标,今年公司的销售目标550亿,但实际应该可以完成600亿。2018中期业绩会老板也表态争取2020年实现1000亿的销售额,以时代一贯的保守作风,既然能公开讲出来,一般都能完成,而且目前时代的在手土储货值也足以支撑这个目标的实现,再加上大量的旧改项目助力,相信实现的机会还是很大。

公司中远期的目标是进入世界500强,老板还是挺有志向,只要公司继续目前低调务实的节奏,控制好风险,相信管理层有能力最终实现这个远大目标。

公司管理层自2013年底上市以来,没有发生侵害小股东利益的事情,没有进行过配股融资,累计分红约6.3亿。公司一贯比较低调,曝光度不高,媒体上也鲜有负面新闻。老板及夫人非常热心于慈善,2003年成立了广东省时代公益基金会,15年来累计捐助款项超8亿元人民币,参与举办公益活动超800项,累计直接受惠者超50万人次。可见老板的人品还是非常不错的。

五、公司治理情况

1、股权结构分析

公司的股权结构存在一定的缺陷,2018年以前公司前20大股东合计持股超过90%,2017年按照市值规定本应该进入港股通,但因为这个股权结构问题导致延迟了一年,于2018年解决了该问题以后才得以进入港股通。目前虽然暂时解决了,但仍然存在隐患,导致股价非常低迷的时候也不敢随意回购增持。

2、对中小股东态度

公司对于小股东还算是比较厚道的,每年坚持分红,且分红比例逐年提高。然而,由于股权结构性问题,在股价显著低估的情况,公司没有任何增持与回购行为。

六、公司估值

1、绝对估值

a) NAV估值

截止2018年中期:

权益净资产A=158亿

二级市场土地储备预估净利润B=1819*79%*1.4*12%=241亿

旧改土地储备价值=1920*70%*2.5*13%再按10年取15%折现率折现=86亿。

综合以上得到NAV价值=A+B+C=485亿。

当前市值未来有3.6倍的升值空间。

a) PE估值

2108年预计销售金额600亿,按克而瑞的数据折算比例大约92%的权益,折合550亿的权益金额,按12%的净利润计算,可以产生66亿净利润。两年后结算,考虑到未来两年销售依然还能保持30%的增长,保守按7倍PE估值462亿。

当前市值未来有3.5倍的升值空间。

2、相对估值(与典型的同行相比)

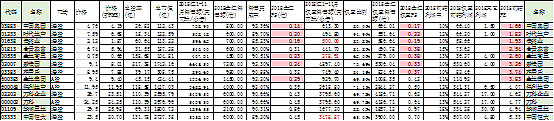

简单挑选了部分根据在广东的可比公司2018年的前瞻PE,可以看出时代的估值也是在最低的行列里面,与奥园相近。

七、风险提示

1、股权过于集中问题

大股东及前20名持股股东过于集中,目前虽然已经暂时得到解决,但隐患始终难以排除,这导到公司增持和回购都难于操作。

2、IR问题

公司历来不太重视对投资者关系的维护,导致其在资本市场上受关注比较低,一定程度会影响公司估值。

3、员工激励问题

公司上市以来未对管理层及员工授出激励期权,可能导致对于核心员工的吸引力不足。不过公司有比较好的企业文化,每年举办丰富的员工活动增强员工凝聚力,在一定程度上也有所弥补。

4、规模问题

公司目前的规模排名仍然不高,品牌影响力仅限于广东区域,对于争取银行融资方面会比较吃亏。融资成本相对于一些大型开发商来讲还偏高,对公司利润造成一定影响。

5、融资成本偏高:

截止2018年中期,综合融资成本7.6%,稍稍偏高,但还可以接受。以下是2018年债权融资情况,可以看出有逐步走高的趋势,当然这与今年市场整体情况相关。

1) 2018.11:发行2020年到期3亿美元10.95%优先票据

2) 2018.10:发行3年期人民币17亿元8.4%境内债券

3) 2018.08:发行3年期人民币22亿元8.4%境内债券

4) 2018.05:发行2021年到期4.5亿美元7.85%优先票据

5) 2018.01:发行2021年到期5亿美元6.25%优先票据

6、地产调控政策影响销售:

公司重点布局的城市广州、佛山、珠海和东莞都遭遇了比较严厉的地产调控政策,对于公司的销售造成了一定的障碍。不过,从最近的一些消息来看,逐渐有放开的苗头。

第四部分 参考资料

1、主要参考资料:

l 中报/年报:网页链接

l 业绩会直击 | 岑钊雄:时代距离千亿没有想象中遥远(2018.3):网页链接

l 时代地产(01233)业绩会实录(2017.8): 网页链接

l 时代地产业绩会岑钊雄:旧改不是一件很简单的事(2015.2):网页链接

2、重要讨论或访谈纪要

l 领袖访谈-岑钊雄 时代的选择(2016):网页链接