最近有一家A股上市公司人气很高,抖音、B站等多个年轻人的社交平台上,都能看到他的身影,那个收购RIO后一蹶不振的百润股份,能否靠“微醺”这一款产品完成凤凰涅槃,王者归来?

财务表现稳中向好

从财务数据来看,百润股份还比较乐观和值得看好。2017 年百润股份实现营收 11.71 亿元同比增长 26.64%,归属于上市公司股东净利润1.82 亿元同比增长 224.23%,实现扭亏为盈,其中 Q4 同比增长了 104.6%,宣告公司走出困境。

18Q1收入略有下滑,但是归母净利率增长 25.1%,公司最困难的时期已经度过,产品、渠道均完成深度调整。

公司缩股完成,总股本降至 5.32 亿股,重归“小而美”行列,打开新的增长空间。

改变渠道方式,产品集中主打年轻化

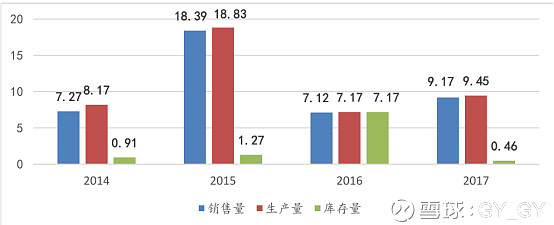

在锐澳鸡尾酒最为火爆的那一两年,企业本身对于预调鸡尾酒市场估计过于乐观,原本制定的战略与市场实际情况偏移;经销商认准锐澳市场火爆,为了完成销售任务大量投机压货,而实际情况是预调鸡尾酒市场增速放缓,以致渠道库存过度膨胀。

而随着2014年后经济放缓,同时预调鸡尾酒市场同类竞品增多,市场竞争加剧,最终导致锐澳鸡尾酒过去粗放式的增长模式如梦幻泡影一般破灭。

在2017年之后,百润股份改变了过去的渠道战略,决定在一二线城市集中发力,精耕细作,同时发展线上渠道,一二线城市的铺货率在稳步提升,同时线上的发展也非常迅猛, 2017Q4 的高增长更多来自双十一,双十二的线上销售带动。

在看产品,新品“微醺”的广泛好评体现了公司强大的研发系统(借鉴能力),不过以产品为核心的社交玩法,的却让人眼前一亮,比如微醺与六神花露水、LINE的联名款等,实力 90 后花旦周冬雨、杨洋等为 RIO 代言,让RIO 更年轻化。

属于年轻人的消费升级,百润先发制人

不论是微醺在抖音的爆红,还是各种联名款,可以看得出百润对于鸡尾酒的定位、营销已经有独到的认识和方向了。

过去那种简单粗暴的经营手法已经将许多对手淘汰出去,人海战术+广告+终端轰炸的同质化手法已经过时,未来的经营方向必须与第四次消费升级相适应。

第四消费时代,越来越多的消费者开始重视健康消费,安心消费,与此同时消费者对于健康的重视和健康的生活方式的推广,也带动了包括食品饮料行业在内的消费升级、产品升级。

消费升级在酒类行业就体现为对低度化、健康化、个性化的追捧。这是一个追求精神消费,健康化,高端化,个性化的共享时代。

在消费升级的趋势下,拥有巨大的人口基数,以及持续增长的潜在的鸡尾酒消费人群而言,未来鸡尾酒在中国将会有一个超过百亿的市场。

而在这样一个市场中,锐澳鸡尾酒可谓是一个“老资格”,品牌影响力足够,且具备对等的生产力。RIO 对新产品进行了更加清晰的产品细分和定位,如“天猫商城”上所展示的,“独饮小酒”,“朋友聚会”,“私享自饮”,“配餐超棒”。产品更具有生命力,更年轻化,市场细分更加明确。

中报乐观,股价趋势

从公司的公告来看,预计中报业绩:净利润6742.97万元至8581.97万元,增长幅度为10%至40%,基本每股收益0.13元至0.16元。

公司给出的原因是:2018年上半年,公司预调鸡尾酒业务将继续保持恢复性增长趋势。二季度,公司将着力推动新产品在线下零售渠道的铺市、推广和销售工作,预计新产品在零售终端的覆盖率将有较大幅度提升;目前,先行渠道的新产品动销情况较好,新产品有望推动该业务板块持续、较快增长。

2018年上半年,公司香精香料业务在重点项目上取得了较好成果,该业务板块有望取得较好的经营业绩。

自2018年一季度开始,公司第一期限制性股票激励计划所产生的限制性股票费用将根据会计准则分季度计入各期损益。

总体来说,10%-40%的增长幅度不断大,若能达到40%的增速,作为一个食品饮料行业而言,依然算是不错的成绩,毕竟是稳定的增长和现金流。

从股价的走势来看,技术面简单看一下,15年下跌之后,16年至今超过两年多的低位横盘,飞机跑道已经铺平,近期的股价波动也非常频繁,但成交量一直稳定,走势很稳,看来是有资金在护盘的。

本文首发于公众号:善择投资,欢迎关注。